汽车电子线束隐形黑马—沪光股份

韭菜多因子

买买买的老韭菜

2023-12-21 21:34:15

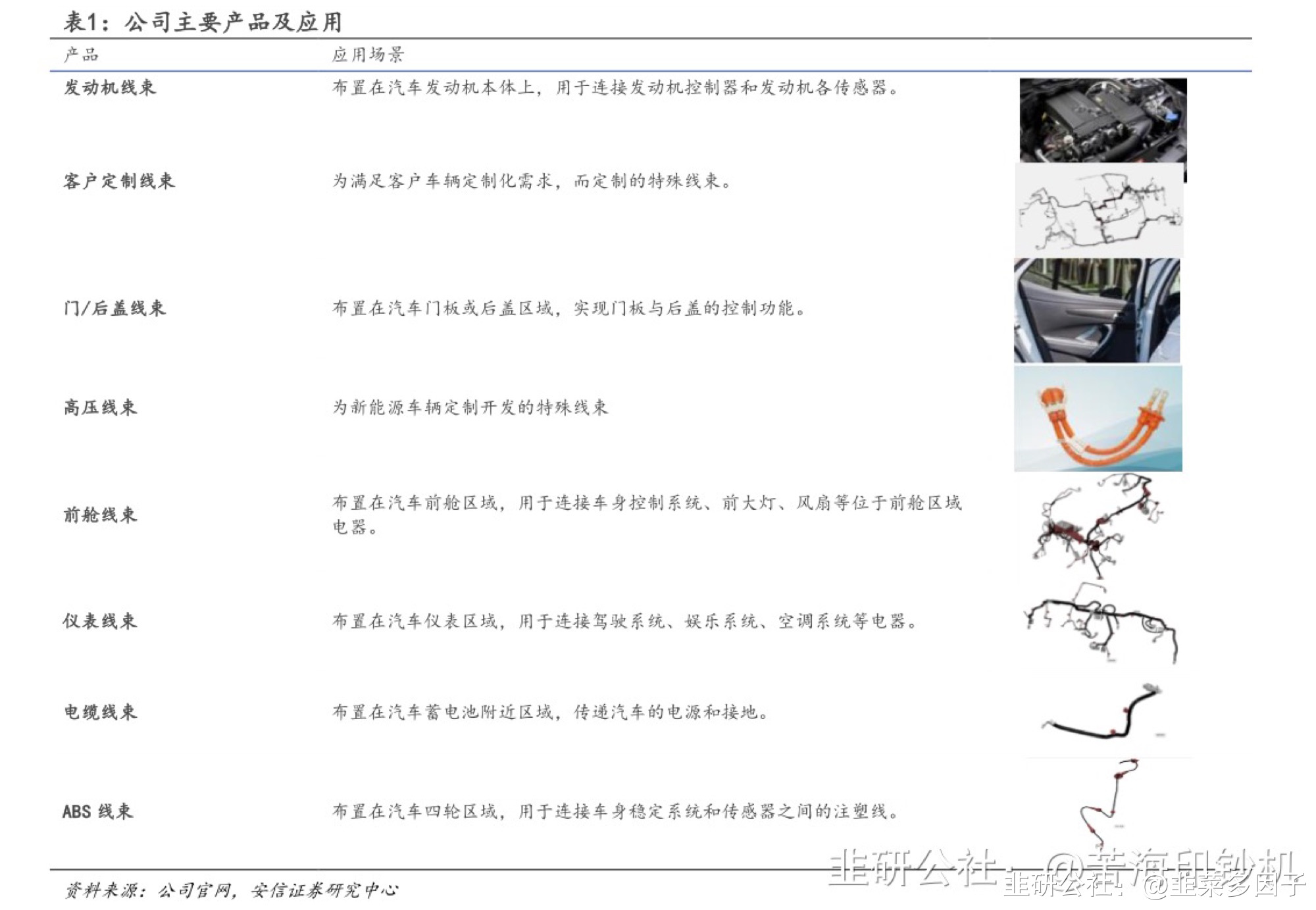

昆山沪光汽车电器股份有限公司成立于1988年,是一家专注于汽车高低压线束的研发、生产及销售,主要为国内外知名汽车品牌提供同步开发、批量供货及技术服务的私营企业。昆山沪光是汽车线束行业的领导者,以创新思维和开发尖端产品的实力而备受赞誉。公司的线束产品主要应用在整车制造领域,下游客户有赛力斯、大众、奔驰、奥迪、通用、福特、捷豹路虎等汽车整车制造商。

昆山沪光汽车电器股份有限公司成立于1988年,是一家专注于汽车高低压线束的研发、生产及销售,主要为国内外知名汽车品牌提供同步开发、批量供货及技术服务的私营企业。昆山沪光是汽车线束行业的领导者,以创新思维和开发尖端产品的实力而备受赞誉。公司的线束产品主要应用在整车制造领域,下游客户有赛力斯、大众、奔驰、奥迪、通用、福特、捷豹路虎等汽车整车制造商。 12月19日昆山沪光罗马尼亚CTP签订13000平方米生产基地的合作协议,共同打造高端制造基地。

12月19日昆山沪光罗马尼亚CTP签订13000平方米生产基地的合作协议,共同打造高端制造基地。

除了问界的新增量,特斯拉跟理想也是公司K3工厂供货,实锤。

除了问界的新增量,特斯拉跟理想也是公司K3工厂供货,实锤。 分享最新一段子,逻辑没啥问题!沪光股份:华为问界M9投资最佳弹性票,近0预期、翻倍空间,布局24年春季躁动的最优解【更新催化】:问界M9定价大概率偏向乐观预期,混动可能在39/44万以内,纯电可能在45/50万以内,需求有望对标理想L9达到月销1.5万台。(超预期)沪光市值看似百亿,有效流通盘仅不足10亿元,底部、无基,且对于后续可能出现的机构补仓行情沪光也是核心可入库标的,弹性后劲十足。1. 四季度业绩拐点显现Q4情况:预计Q4营收16-17亿,净利润有希望做到8000万。主要是赛力斯的增量,12月赛力斯预计3万套左右,M9 2500-3000,M7 2.3万,M5 3000套,单车价值1-1.2万。2. 24年是核心收获年份:本部35亿,重庆40-45亿(来自华为问界等核心客户),合计75-80亿元。净利率有望做到7-8%。3. 边际改善在华为链最明显:沪光股份是华为最核心供应商,随着赛力斯放量,营收高增长,成本和期间费用率降低,公司盈利弹性有望大超市场预期。公司前期亏损主要是赛力斯不及预期导致重庆工厂产能闲置,10月开始,重庆工厂的产能利用率已经提升,扭亏为盈,预计Q4公司营收16-17亿,净利润0.8亿,展望24年,公司营收80亿,其中赛力斯贡献40-45亿(M7单车1w,M9单车1.2w,M5单车0.8w),其他客户贡献35-40亿,公司净利率7-8%(依据:23H1期间费用率13%,11月降低到个位数,净利率增厚4 pct),对应24年净利润5.6-6.4亿,乐观可到7.5亿以上,保守给25x,乐观给30X,对应140-225亿,弹性40%-110%。结论:汽车电子为数不多的困境反转+明后年业绩高增长,明年增速2000%!!!强烈建议重点关注,不喜勿喷。此处省略一万字………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

分享最新一段子,逻辑没啥问题!沪光股份:华为问界M9投资最佳弹性票,近0预期、翻倍空间,布局24年春季躁动的最优解【更新催化】:问界M9定价大概率偏向乐观预期,混动可能在39/44万以内,纯电可能在45/50万以内,需求有望对标理想L9达到月销1.5万台。(超预期)沪光市值看似百亿,有效流通盘仅不足10亿元,底部、无基,且对于后续可能出现的机构补仓行情沪光也是核心可入库标的,弹性后劲十足。1. 四季度业绩拐点显现Q4情况:预计Q4营收16-17亿,净利润有希望做到8000万。主要是赛力斯的增量,12月赛力斯预计3万套左右,M9 2500-3000,M7 2.3万,M5 3000套,单车价值1-1.2万。2. 24年是核心收获年份:本部35亿,重庆40-45亿(来自华为问界等核心客户),合计75-80亿元。净利率有望做到7-8%。3. 边际改善在华为链最明显:沪光股份是华为最核心供应商,随着赛力斯放量,营收高增长,成本和期间费用率降低,公司盈利弹性有望大超市场预期。公司前期亏损主要是赛力斯不及预期导致重庆工厂产能闲置,10月开始,重庆工厂的产能利用率已经提升,扭亏为盈,预计Q4公司营收16-17亿,净利润0.8亿,展望24年,公司营收80亿,其中赛力斯贡献40-45亿(M7单车1w,M9单车1.2w,M5单车0.8w),其他客户贡献35-40亿,公司净利率7-8%(依据:23H1期间费用率13%,11月降低到个位数,净利率增厚4 pct),对应24年净利润5.6-6.4亿,乐观可到7.5亿以上,保守给25x,乐观给30X,对应140-225亿,弹性40%-110%。结论:汽车电子为数不多的困境反转+明后年业绩高增长,明年增速2000%!!!强烈建议重点关注,不喜勿喷。此处省略一万字………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

沪光股份

S

赛力斯

S

瑞鹄模具

S

上海沿浦

工分

6.76

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1