晨光新材( 605399):主营业务为从事功能性硅烷基础原料、中间体及成品的研发、生产和销售。

主营业务:

从事功能性硅烷基础原料、中间体及成品的研发、生产和销售

产品类型:

基础原料、中间体、成品

产品名称:

KH-550 、 CG-202 、 KH-560 、 CG-Si69 、 KH-570 、 CG-171 、 CG-502 、 CG-150

经营范围:

三氯氢硅、盐酸、化工产品(除危化品)、高分子材料及有机硅系列产品的研究、开发、生产、批发、零售、技术服务、技术转让;从事商品和技术设备的进出口业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

晨光新材( 605399)所生产经营的硅烷是迄今世界上唯一的大规模生产粒状高纯度硅的中间产物。

功能性硅烷再出发,潜在气凝胶优势领先

1. 功能性硅烷市场不断壮大

1.1. 功能性硅烷应用场景丰富,市场广阔

功能性硅烷可携带氯基、甲氧基、乙氧基等水解性基团和氨基、环氧基、 乙烯基等有机官能团,功能性硅烷的种类繁多、功能丰富使其下游应用 场景多样化。

一般集中在以下领域:在玻璃纤维增强复合材料、橡胶工 业、有机-无机纳米复合材料、涂料、有机胶粘剂等,主要作为表面改性 剂功能。

功能性硅烷市场空间不断扩大。未来行业内产能集中度将不断提高,全 球的产能也将逐渐集中于中国,国内的产能也将逐步集中于产业链齐全、 品类丰富的企业。目前中国已经成为全球最大的功能性硅烷生产、出口与消费国。SAGSI 统计数据显示,2020 年全球功能性硅烷消费量约 43.38 万吨,中国功能性硅烷生产企业 40 多家,产能约 49.07 万吨/年(不含中 间体),消费功能性硅烷 19.98 万吨,占全球消费量比重接近 50%。预计 到 2025年中国大陆功能性硅烷产量为44.55万吨,需求量为31.84万吨, 行业规模将进一步扩大。

功能性硅烷下游应用分散,广泛分布在橡胶、复合材料、涂料、粘合剂 等领域。从 2020 年我国功能性硅烷生产结构来看,功能性硅烷产品结构 多样化,覆盖了含硫硅烷、交联剂、氨基硅烷、乙烯基硅烷等多种产品 类型,其中含硫硅烷和交联剂分别占比为 29.7%、29.2%,合计已超过 50%。 从 2020 年功能性硅烷下游消费结构来看,位居前列的分别为橡胶、复 材、粘合剂,其中橡胶领域约占 26.8%,复合材料占比 20.2%,粘合剂占 比 17.5%,三者占比超过 50%,国内功能性硅烷消费结构与国际基本趋 同。

我国功能性硅烷未来消费需求仍将以橡胶加工、复合材料、塑料加工、 粘合剂、涂料等传统消费领域为主,并保持稳定增长。根据 CAFSI/SAGSI, 2021 年我国功能性硅烷消费约为 21.53 万吨,预计 2025 年将达到 31.5 万吨。据 Markets and Markets 数据,全球硅烷偶联剂市场规模预计将从 2021 年 12 亿美元增长到 2026 年的 16 亿美元,硅烷偶联剂在印度、中 国、中东、泰国等地区的消费将不断增加。

1.2. 绿色轮胎推广拉动含硫硅烷需求增长

绿色轮胎普及将拉动含硫硅烷需求。含硫硅烷是当前生产量最大的硅烷 之一,主要应用于橡胶工业。橡胶工业中轮胎工业是含硫硅烷最主要应 用场,绿色轮胎指应用新材质和设计,使得滚动阻力小,因而耗油低、 废气排放少的子午线轮胎,一般使用含硫硅烷和沉淀法白炭黑复配生产。 伴随我国绿色轮胎法规的逐步实施和新能源汽车市场的逐渐成熟,将不 断扩大功能性硅烷的未来市场空间。

2018 年我国整体轮胎市场绿色化率已经超过 30%,预计 2023 年绿色轮 胎市场占比可超过 50%。Global Market Insights 数据显示,2020 年全球 绿色轮胎市场规模达 774 亿美元,预计 2021-2027 年将以 11.4%的年复 合增长率增长,以此年复合增长率计算到 2025 年全球轮胎市场规模为 1327.91 亿美元。2020 年亚太地区主导了绿色轮胎市场,绿色轮胎销量 超过 3.95 亿条,预计 2025 年将达到 6.78 亿条,预计 2025 年全球市场 绿色橡胶对硅烷需求量将达到 31.99 万吨。绿色轮胎市场的扩大将进一 步拉动含硫硅烷市场增长。

1.3. 胶粘剂和密封剂市场带动功能性硅烷增长

胶粘剂和密封剂市场增长迅速,将带动功能性硅烷市场增长。胶粘剂主 要应用场景包括纸张、包装、建筑、汽车、家电、航空航天等;密封剂 不同于粘合剂,密封剂主要功能在于填充表面间空隙,以防空气、水和 化学物质通过。在胶粘剂中加入硅烷偶联剂既可以提高粘合强度,同时 能改善胶粘剂的耐久性和耐湿热老化性能。除改善胶粘剂性能外硅烷偶 联剂也可以直接用作胶粘剂,如用于硅橡胶、氟橡胶、丁腈橡胶等与金 属的粘接。 IHS Markit 数据显示 2019 年全球胶粘剂总产量达到 1670 万吨,市场价 值约 477 亿美元,密封胶总产量达到 240 万吨,市场价值约 106 亿美元, 胶粘剂和密封剂市场主要生产地区集中在亚太地区,占世界总产值41%。

1.4. 玻璃纤维等复合材料前景广阔

受新能源行业快速发展拉动,玻璃纤维复合材料领域将以较快速度增长。 从全球范围来看,全球复合材料主要为玻璃纤维复合材料和碳纤维复合 材料,玻璃纤维占比超过市场规模的 80%。玻纤具有绝缘性好、耐热性强、抗腐蚀性好等优异性能,常用作复合材料中的增强材料,在风电、 光伏、汽车轻量化、建筑节能等领域拥有很好的市场应用。 经过硅烷偶联剂处理过后的玻璃纤维在干湿两态下的机械、电气等性能 都有大幅度的改善,硅烷偶联剂对于玻璃纤维最主要的作用是改善玻璃 纤维和树脂之间的粘合力,阻止水分侵入树脂与玻璃纤维的界面。

TRANSPARENCY MARKET RESEARCH 数据显示,2018 年全球对玻璃 纤维的需求约为 78.6 亿美元,预计到 2027 年将超过 119.2 亿美元,全球 对玻璃纤维需求量将达到 780 万吨。资料显示玻璃纤维中硅烷偶联剂含 量为 0.2%时材料表面的自由能和机械性能均达到最优效果,以此估计, 到 2027 年玻璃纤维市场对硅烷偶联剂的需求量将达到 1.56 万吨。

经过硅烷偶联剂改性后的玻璃纤维能够用来提高硅气凝胶的强度、脆性 等多种物化性能。已经接枝硅烷偶联剂后的玻璃纤维通过进一步接枝, 可以使玻璃纤维在羟基化的同时引入对硅气凝胶增韧作用的柔性碳链,增强力学性能。除增强力学性能外,硅烷偶联剂改性的玻璃纤维也能增 强气凝胶的疏水性能、热稳定性和隔热性能。气凝胶领域的扩张也将带 动功能性硅烷市场的增长。

2. 国内功能性硅烷领先企业,优势突出

公司主要从事功能性硅烷基础原料、中间体和成品的研发、生产与销售, 公司从 2001 年经过二十余年发展至今,不断丰富扩充产品矩阵,完善产 业链,打造了一条以循环经济发展功能性硅烷产业的特色路径,目前已 经成为国内功能性硅烷行业产品种类最丰富的、产业链最为完整的生产 厂商之一。

2.1. 功能性硅烷针对多个细分市场,客户广泛

公司产品种类丰富,下游客户群体广泛。公司目前主营产品覆盖了氨基 硅烷、环氧基硅烷、氯丙基硅烷、含硫硅烷、原硅酸酯、甲基丙酰胺硅 烷、乙烯基硅烷、烷基硅烷产品、含氢硅烷等 11 大系列功能性硅烷,主 要产品包括 KH-550、CG-202、KH-560、CG-Si69、KH-570、CG-171、 CG-502、CG-150 等牌号,产品种类丰富,下游用途广泛。

公司硅烷产品几乎覆盖了硅烷应用所有行业领域。客户涵盖胶黏剂、轮 胎、橡胶、涂料、新能源及复合材料等行业,客户或产品使用者包括硅 宝科技、兴业材料、东方材料等上市公司,德国 Brenntag、Biesterfeld 和 日本 ITOCHU 等全球性化工贸易商,迈图、赢创、恺萨金石、耐克森等 国际知名化工、建材、轮胎制造企业,产品远销美国、欧洲、日本、韩 国、中东等发达国家或地区。功能性硅烷下游客户较为分散,且由于功 能性硅烷客户对于产品的质量稳定性要求较高,具有一定的客户黏度, 功能性硅烷行业的高客户壁垒为公司带来竞争优势。

公司已打造形成较为完整的功能性硅烷产业链,产品覆盖功能性硅烷原 材料、中间体和成品,产品线齐全。公司以金属硅粉为主要原材料,通 过氢硅氯化法生产工艺合成三氯氢硅,目前具备三氯氢硅产能 6 万吨/ 年,以自用为主,少量三氯氢硅外售以保持生产链内氯元素平衡;三氯 氢硅经过 2-3 道化学反应和处理工序后得到功能性硅烷中间体,再合成 具有不同功能集团的功能性硅烷。业内大多数功能性硅烷企业集中于某 一类产品或产业链某一环节,仅少数公司具备全产业链研发、生产、销 售一体化能力。

公司功能性硅烷定价随行就市,一般为长协价格,价格稳定,有利于为 公司提供稳定的收益。公司丰富的功能性硅烷产品结构可以使公司最大 化获取产业链中每个环节的生产利润,避免因为产品单一而导致较高的 市场风险。公司多项功能性硅烷产品可以共用生产线路,也便于公司根 据市场形势调整产品生产以降低风险,扩大收益;根据市场需求和自身生产需要公司功能性硅烷中间体既可以对外直接销售也可以向下游衍 生新的产品。且公司主要采用直销方式向下游厂商销售有机硅产品,客 户忠诚度、议价能力较好。

与有机硅 DMC还有三氯氢硅相比,功能性硅烷的价格、盈利能力更为 稳定。功能性硅烷和有机硅 DMC、三氯氢硅原材料基本一致,近年公司 主营功能性硅烷产品价格与有机硅 DMC 价格走势大体相似,但是功能 性硅烷与有机硅 DMC 规模、定价机制、面向客户群体有较大差异,功 能性硅烷的定价并不直接受有机硅 DMC 价格变动影响。有机硅单体的 下游客户较为确定,且单体生产体量较大,受原材料价格影响明显;三 氯氢硅受上游原材料金属硅价格影响较大;相较于单体、三氯氢硅生产, 功能性硅烷生产加工更加精细化,下游客户广泛,产品定价更偏定制化, 价格受下游需求影响较大。

功能性硅烷定价和毛利率普遍优于有机硅 DMC,苯基硅烷定价可以比 有机硅 DMC 高出 50%-60%。三氯氢硅作为功能性硅烷的主要上游原材 料,价格基本维持稳定,上下波动幅度较小,多数年份毛利率维持在较 高水平。公司可以依据市场行情在不同功能性硅烷中调整生产以应对市 场价格波动风险,稳定收益。(报告来源:未来智库)

2.2. 先进工艺技术打造行业优势

先进生产工艺技术助力公司实现行业领先。功能性硅烷生产工艺复杂、 要求条件高,反应过程、反应装置非常复杂,技术壁垒较高,公司目前 具备硅氢加成反应高效催化技术、连续自动化生产技术、氯化氢气体干 法直接回收技术等先进工艺。 公司研发投入不断增多,且研发投入占营业收入整体呈上升趋势。2020 年公司上海研发中心建成并投入使用,一方面为公司现有功能性硅烷发 现应用方向从而更好推广,一方面开发发现新的功能性硅烷,推动功能 性硅烷持续开发。截至 2020 年末,公司已具备 35 项授权专利,在审专 利申请 15 项,并与南昌大学、九江学院等科研院校在功能性硅烷领域开 展合作,为公司积累了先进科技优势。

功能性硅烷生产过程中涉及高温、高压、危险化学品使用,废弃物排放 标准严格。功能性硅烷在生产过程中会产生大量氯化氢气体,氯化氢的 处理能力是制约产业发展的重要因素。目前行业内采用较多的为湿法工 艺,将氯化氢溶于水形成盐酸后处置,或对盐酸进一步处理实现氯化氢 气体的回收,能耗较高、回收率较低。

干法氯化氢循环行业独有,大幅提升公司竞争优势。公司遵循“绿色环 保、循环发展”的理念,开创性地大规模使用干法工艺,在功能性硅烷 生产过程中实现了氢气循环和氯化氢封闭循环,既能有效回收氯化氢, 同时氯化氢也能作为三氯氢硅的原材料继续投入生产。行业内公司独有, 且技术壁垒较高,短时间内其他公司较难复制实现。氯化氢循环技术可 以达到节能、环保和安全目的,同时能够降低成本,提高盈利能力和企 业核心竞争力。

2.3. 新基地强化领先地位,多项目充实产品矩阵

公司目前共有丹阳、九江、铜陵(在建)三个生产基地。公司丹阳生产基地距今已有二十余年历史,主要生产环氧硅烷及带氨基的功能性硅烷。 九江生产基地旧厂区始建于 2007 年,产品主要包括三氯氢硅以及绝大 部分功能性硅烷的中间体,完成了产业链中的中间体完整生产过程,并 形成了具有竞争力的氯化氢循环;九江基地新产区建设于 2013 年,主要 生产功能性硅烷的下游产品。

安徽铜陵“年产 30万吨硅烷偶联剂项目”正在建设,将进一步增强公司 产能和规模。项目总投资金额约 13 亿元,占地约 415 亩,计划至 2024 年 6 月部分投产、2026 年 6 月建设完成。30 万吨/年硅烷偶联剂项目中 包含基础原料、中间体和功能性硅烷成品,其中主要包括三氯氢硅 60000t/a、四氯化硅 15000t/a,中间体产品 3-氯丙基三氯硅烷 45000t/a、 3-氯丙基三甲氧基硅烷 5000t/a、3-氯丙基三乙氧基硅烷 40000t/a、三甲 氧基硅烷 6000t/a 等,成品主要包括氨基硅烷系列产品、乙烯基硅烷系列 产品及含硫硅烷系列产品等品种。

国内功能性硅烷产能向规模较大企业集聚,产业链较为完整的企业总体 技术水平领先,成本更低,产能扩张条件更加成熟,铜陵生产基地建设 完成后将极大强化公司功能性硅烷生产和供应稳定性,增强客户信心, 依靠双硅烷生产基地,实现硅烷领域国内产能产量领先地位。

公司除建设铜陵基地加强现有优势品种强化硅烷领先地位外,也将通过 特种有机硅产品建设,进一步丰富产品矩阵。2021年11月17日公司发 布关于投资建设“年产 2.3 万吨特种有机硅材料项目”的公告,项目总 投资金额为 1.5 亿元人民币,其中固定资产投资 1.297 亿元,计划在 2 年内完成建设。项目建成后,预计可实现年销售收入约 75,328 万元(含 税),利润总额约 9,857 万元,将进一步提升公司盈利能力。

此项目工程的建设有利于扩大公司特种有机硅新材料产能,进一步强化 公司竞争实力。苯基(甲基苯基二氯硅烷、苯基三氯硅烷)预计 2023 年 开始生产,苯基能够替代 5%的甲基市场,未来空间前景广阔;新型含硫 硅烷将有利于公司绿色轮胎市场份额的提升,迎合市场需要;气凝胶市 场发展迅速,公司切入气凝胶市场,进入工业、建筑、服装等潜力行业, 打通产业链循环体系,将进一步扩大收益。 公司 2021 年 1 月 27 日发布公告,拟投资“13.5 万吨硅基新材料及 2.5 万吨钛、钴基新材料项目(暂定名)”,项目总投资额 30 亿元人民币, 项目主体工程建设周期 24 个月。从硅基新材料延伸至钛、钴基新材料, 公司产品结构进一步得到丰富。

3. 占据硅源自给优势,切入气凝胶热门赛道

3.1. 中国气凝胶行业发展迅速

气凝胶性能优异。气凝胶是迄今为止保温性能最好的材料,导热系数达 到 0.013W/m.K 以下,具有超长使用寿命、超强隔热性能、超高耐火性能 和优越的机械性能,在管道包裹保温上,达到相同的隔热效果,气凝胶 毡的厚度仅为岩棉的三分之一厚。气凝胶多孔的 3D 互连网络结构使得 离子、分子能够容易进入内部,分层多孔结构提供了高比表面积和高反 应活性接触面,使其在催化剂载体、吸附剂和电极材料领域有很好的应 用前景。此外气凝胶还具备憎水率高、使用寿命长等优异性质。

全球气凝胶市场增长主要由石化、建筑、运输、性能涂料等应用拉动。 Markets And Markets 数据显示预计全球气凝胶市场将从 2020 年 6.38 亿美元增长到 10.45 亿美元,年复合成长率为 10.4%。IDTechEX Research 数据显示,石油和天然气是气凝胶市场的主要应用终端,2021 年市场占 比约为 55%,建筑建造和新能源交通领域未来将会成长为气凝胶的主要 消费驱动。2021 年气凝胶在建筑建造和电池组市场的收入占比分别为 7.72%、6.93%,2025 年将分别增长至 10.45%和 10.69%,到 2031 年将增 长至 14.49%和 16.82%,气凝胶在石化和工业市场的收入占比将下降至 40.67%和 14.75%。

新能源汽车市场发展迅猛,为气凝胶创造增长空间。气凝胶材料主要应 用在新能源汽车动力电池包中,气凝胶制成的隔热片可以有效防止动力 电池箱中某块电芯单体过热造成连锁反应,解决三元锂电池的安全痛点。 2021 年新能源汽车产销量分别达到 354.5 万辆、352.1 万辆,根据中国汽 车工业协会预测,2022 年新能源汽车将达到 500 万辆,同比 2021 年增 长 42%,2025 年将达到 700-900 万辆,2030 年为 1700-1900 万辆。假设 每个动力电池包均包含气凝胶材料,按每辆车平均 4 平米使用数量,250 元/平方米售价估算,2022 年气凝胶复合材料的市场潜在规模将在 50 亿 元左右。

我国隔热保温材料行业将迎来新的发展前景,气凝胶复合绝热板、气凝 胶真空绝热板等复合型、多功能性外墙保温材料将逐渐占据市场。《房地 产蓝皮书》数据显示 2019 年我国房屋竣工面积 9.59 亿平方米,预计 2025 年竣工面积达到 10.61 亿平方米,外墙面积一般为建筑面积的 0.7 倍, 预计 2025 年我国建筑新增外墙面积为 7.43 亿平方米。参考聚氨酯材料 在建筑保温市场 10%的渗透率,假设气凝胶在中国建筑保温市场能够达 到 10%的渗透率,气凝胶销售价格为 100 元/平方米,预计到 2025 年气 凝胶市场规模为 74.3 亿元。

凭借优异的性能和广泛应用,气凝胶行业发展迅速。中国工信部数据显 示,截至 2020 年,中国气凝胶制品总产能超过 6 万立方米,产业规模突 破 7 亿元人民币,“十三五”期间年复合增长率近 20%。随着气凝胶材料 在不同领域应用的不断进步,市场增长动力将会进一步加强。

中国气凝胶市场起步较晚,但气凝胶企业成长迅速。国内第一家从事气 凝胶材料产业化的纳诺科技有限公司于 2004 年成立,2015 年国内气凝 胶市场规模激增,新增产能达 16000m 3 -20000m 3,实际产量达 19600m 3, 气凝胶制品市场规模达到 3.3 亿元,到 2019 年国内气凝胶制品产能超 过 5.5 万 m 3,国内气凝胶产品质量也达到国际先进水平,形成了埃力生、 爱彼爱和、纳诺科技等优秀的气凝胶制造公司。 近年气凝胶市场逐渐向亚太地区转移,我国市场全球增长最快。2012- 2017 年北美气凝胶市场在全球占比由 55%下降到 49%,欧洲气凝胶市场 的全球占比由 24%下降到 17%,而亚洲的气凝胶市场全球占比由 13%上升 到 23%。2015-2020 年我国气凝胶市场规模年均复合增长率 61.1%,远超国际水平;Global Industry Analysts 数据显示,2020-2027 年中国市 场的年平均复合增长率将达到 22.3%,而加拿大、德国、日本分别为 16%、 14.8%、13.4%,中国气凝胶市场增长最为迅速,强劲的市场增长也将拉 动国内气凝胶企业的迅速发展壮大。

3.2. 公司硅源优势可大幅降低气凝胶成本

目前较高的生产成本是限制气凝胶行业发展的重要因素。相较于传统保 温材料,气凝胶的生产成本高昂,价格昂贵。硅源是气凝胶最主要的成 本构成,无机硅源和有机硅源是气凝胶的主要上游原材料,无机硅源一 般为水玻璃,利用无机硅源制备的气凝胶会有较多钠盐副产物,气凝胶 品质相对较差,有机硅源使用较多的为正硅酸乙酯(四乙氧基硅烷)。多 数厂家不具备配套正硅酸乙酯产能或需外购四氯化硅生产正硅酸乙酯, 而公司具有四氯化硅和硅酸乙酯自给能力,具备成本优势。

硅酸乙酯是公司的优势产品,对气凝胶厂商来说公司是优质的产品供应 商。公司利用生产三氯氢硅时副产物四氯化硅与水、乙醇等原材料生产 硅酸乙酯,其中副产物氯化氢是制约硅酸乙酯产能的重要瓶颈,公司采 用先进的氯化氢循环技术和自动化控制生产技术既解决了氯化氢循环问题,同时极大提高了硅酸乙酯生产效率。

2021 年正硅酸乙酯价格开始有较大幅度上升。2021年11月正硅酸乙酯 价格达到 28000 元/吨,近期保持在 19500 元/吨左右,同比+50%。伴随 气凝胶行业的迅速发展,对硅酸乙酯的需求将不断上升,正硅酸乙酯价 格的上涨,既能为公司增加销售收益,也会为其他正硅酸乙酯外购厂商 带来成本提升,从而凸显公司在硅源自给中的成本优势。

气凝胶原材料成本主要由硅源、玻璃纤维毡和乙醇组成。我们根据纳诺 科技 1 万立方米气凝胶绝热材料项目中气凝胶技改项目进行成本拆分, 该项目以正硅酸乙酯为硅源,采用二氧化碳超临界干燥技术,根据测算, 总成本为 12241.4 元,其中正硅酸乙酯在成本构成中占比最多,占比将 近 50%,乙醇和玻纤基层成本合计占比接近 20%。

公司切入气凝胶赛道的主要优势来源于公司四氯化硅、硅酸乙酯配套, 能够降低硅源外购成本;氯化氢等循环工艺先进。有机硅源的供应问题、 乙醇的循环利用和盐酸处理问题是目前多数气凝胶厂商面临的问题。公 司硅酸乙酯配套和业内先进循环能力为气凝胶生产带来成本优势:主要 原材料中公司仅需要外购玻纤毡和金属硅粉,硅粉作为原料生产硅酸乙 酯,其他原材料如甲基三乙氧基硅烷、聚甲基三乙氧基硅烷、硅氮烷公 司也将配套生产。

在生产过程中公司可以通过溶剂循环、氯化氢循环和乙醇循环使氯化氢 和乙醇在体系中循环,不再需要外购,硅源理论成本可以接近于金属硅 粉成本。通过测算,仅从原材料角度来看,1 立方米气凝胶所需正硅酸 乙酯换算为原材料金属硅为 41.43 千克,理论硅源成本为 967.3 元,大 幅降低气凝胶生产过程中的硅源成本,气凝胶生产整体理论成本为 5841.24 元/立方米,有较强成本优势。(报告来源:未来智库)

5年5.6倍的产能增长,盈利水平提升!

晨光新材如果你去研究他的业务,如果不是业内人士是有一定研究门槛的。去年年报预告已经出来了,业绩超预期,如果研究过你可能会得出一个粗略的结论,就是公司产能增加叠加产品涨价。

那到底是什么产能增加,又是什么产品涨价了呢?有些复杂,公司的产品上规模的就好几十种,我们统一叫他功能性硅烷。

什么叫功能性硅烷呢?其实就是一些特殊性质的有机硅,提到有机硅,很多人来了兴趣,是不是光伏赛道的标的啊?

理论上可以,但实际,不是。

从产业链来讲,最上游是工业硅,然后产出有机硅,在有机硅这个环节就有分化,做多晶硅单晶硅用于光伏产业只是其中一个方向,而工业中还有大量的有机硅应用场景,什么涂料,油漆,保温,橡胶,塑料啥的,在生产过程中都需要加各种添加剂,而这大致就是晨光新材所谓的功能性硅烷。

如果深入研究,会发现去年晨光的产品之一三氯化硅价格跳涨,三氯化硅价格上涨跟光伏产业的硅料投放脱不开关系,如果笼统的说,我们可以认为因为产品涨价所以公司业绩增长。而实际上,公司主要卖的是三氯化硅的下游产品。

还记得19年我们研究浙江龙盛时不?当时炒的是中单体涨价,事实上一体化的公司往往中单体是不卖或少卖的,主要是生产下游产品来增加附加值,但中单体涨价下游自然也是会涨价的,所以你简单理解成中单体涨价所以公司业绩会上涨也是没有问题的。

晨光是卖功能性硅烷的,这东西缺不缺呢?答案是很缺,所以公司才能涨价嘛,吨毛利什么的太内行,我不在这里说,大家只要去看公司的毛利率或净利率的变化就行了,那个最直观,净利率2020年底20%,2021年底30%,这是净利率啊亲。

根据公司现有规划,未来产能从2021年的7.02万吨增长到2026年46.73万吨,这里具体到底产什么,哪些自用哪些外卖,还要去细致研究一下,但大方向没有错。

业绩分析

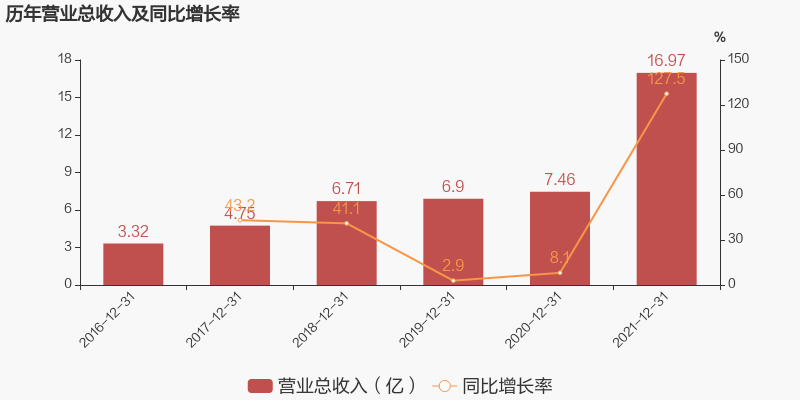

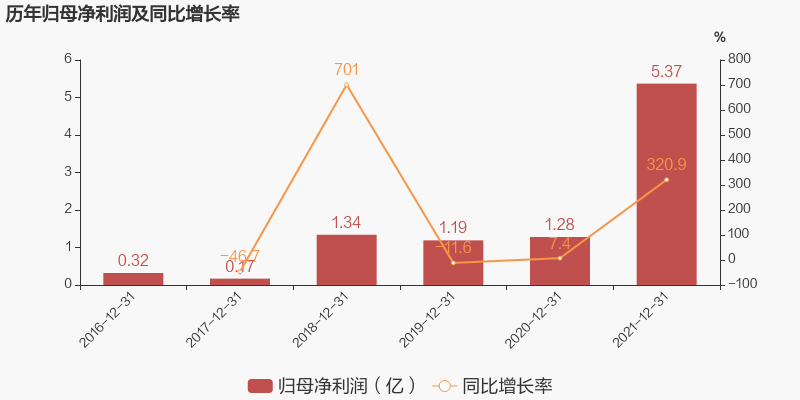

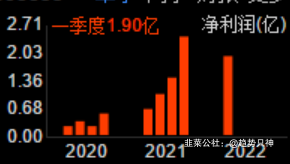

晨光新材于2022年4月23日披露年报,公司2021年实现营业总收入17亿,同比增长127.5%,增幅创5年新高;实现归母净利润5.4亿,同比增长320.9%;每股收益为2.92元。2022年一季度公司实现营业总收入5.3亿,同比增长98.6%;归母净利润1.9亿,同比增长203%。

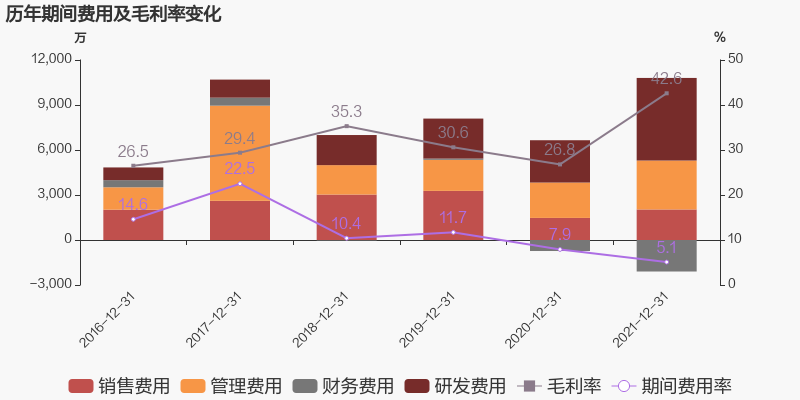

期间费用率下降2.8%,营业成本大幅上升,经营性现金流大幅上升181.8%

公司2021年营业成本9.8亿,同比增长78.5%,低于营业收入127.5%的增速,导致毛利率上升15.8%。期间费用率为5.1%,较去年下降2.8%。经营性现金流大幅上升181.8%至3.4亿。

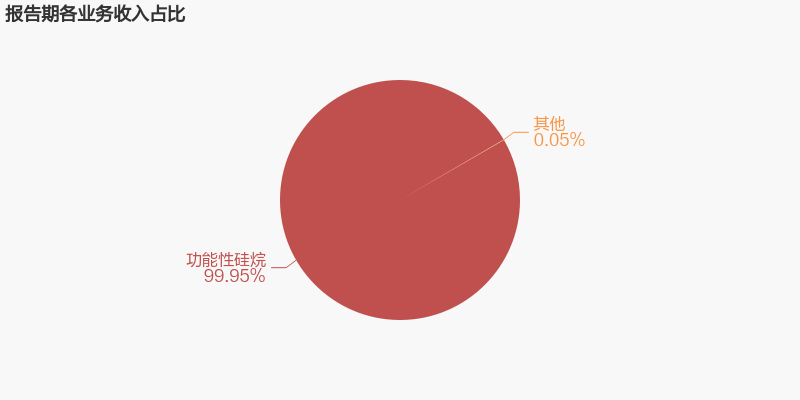

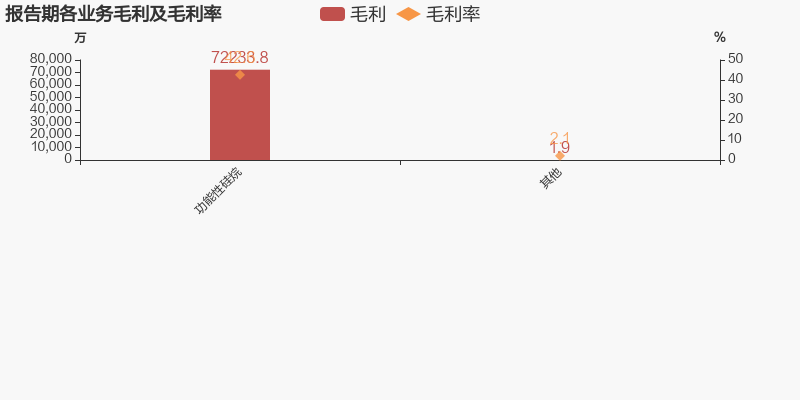

本期“功能性硅烷”营收贡献较大

从业务结构来看,“功能性硅烷”是企业营业收入的主要来源。具体而言,“功能性硅烷”营业收入为17亿,营收占比为99.9%,毛利率为42.6%。

公司的业绩21年快速增长,特别是研发费用快速增长,有利于公司后面的发展。

公司的财务费用降低也是一种好的现象。

特别是一季度的业绩超预期!!!

技术形态我们看一下!

前期量能非常的萎缩,近期有所发大,

MACD,金叉,红柱逐步放大。

下方有缺口支撑,

操作以缺口为止损价,可以采用左侧交易,逢跌分批建仓的方法。

也可以等大盘走好,右侧买入的方法操作。

特别声明:再好的逻辑,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,非动态买卖指导。本位不构成投资建议,操作请风险自担。

- 1