一、往期回顾

老龄化和收入水平提高是保健品的长期逻辑支撑;保健品行业经营模式简单易懂;汤臣倍健通过多年的积累,形成了很强的品牌力。适合长期跟踪,只要不出现产品重大问题,任何短期利空都是机会(公司还有LSG的12亿商誉没有计提)。正是基于上述简单的逻辑,2020年初,公司“暴雷”时,我觉得是机会。另外,也要客观看待公司,经过多年的高增长,已经从高速成长期,进入了成熟期,作为投资者,需要降低预期;成熟期,投的就是确定性。

二、2021H1:

1.商誉风险

商誉减值的风险 2018 年公司因收购 LSG 形成一定金额的商誉。截至本报告期末,公司合并报表商誉账面价值 117,593.54 万元。若 LSG 未来在澳洲市场的经营状况或“Life-Space”在中国市场业务推广不达预期等,仍面临商誉减值风险,可能对公司当期损益造成一定影响。

个人预测,大概率剩余商誉会在长期经营中,缓慢消化;如果出现一次性计提就是机会。

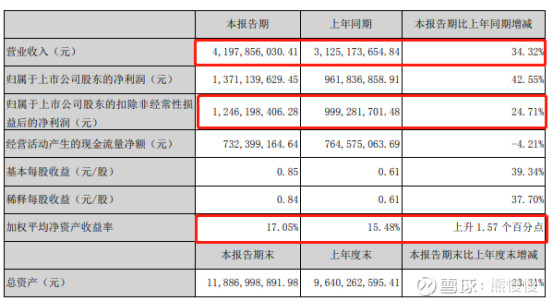

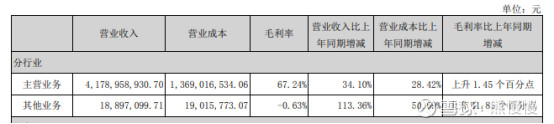

2.财务数据概貌

扣非增速低于营收增速,有营业外收入增厚了利润或费用增长过快;ROE保持较高水平,较19、20同期持续提升;经营现金流正常波动区间。

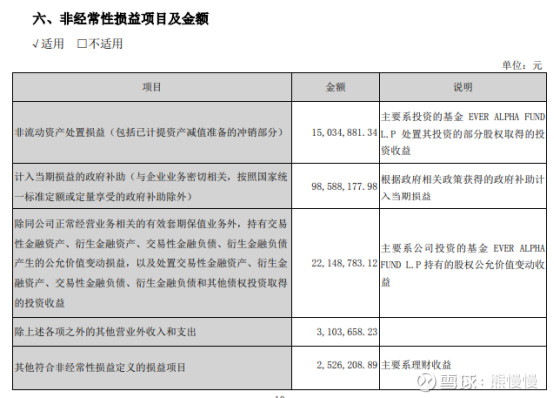

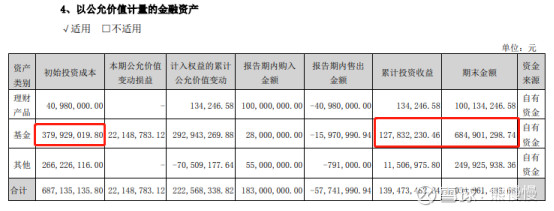

(1)投资收益+政府补贴

(2)销售费用

费用锅都是广州麦优的?整合成自己的,未来要看到费用优化(关注点);市场推广、平台和广告费合计约15%,可以接受--在消费者心智上的持续输出很有必要。

3. 毛利:

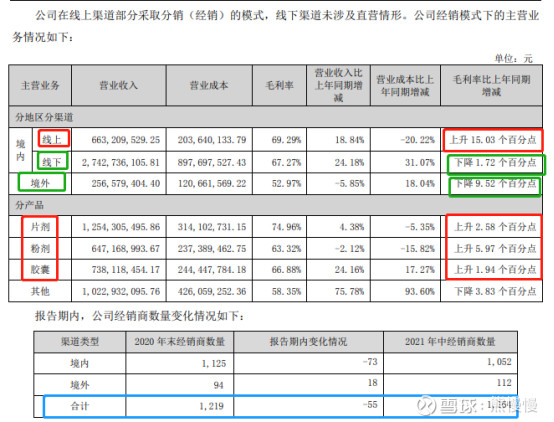

线上的毛利提升15.03,是线下下降1.72的8.7倍,线下收入是线上的4.1倍;同时,主要产品毛利都是提升的。线上的高速增长,势必会替代一部分线下的增长;线上直营随着规模提升,费用会被摊薄,会促进公司在线上直营增加权重,经销商减少也就很好解释了(经销商数量减少,门槛提高)。

4. 资产,变动不大

5. 闲话LSG

网上很多投资者吐槽,不及预期;在2019、2020年年报管理层已经承认LSG投资失败了:行动上计提商誉,口头上说投资LSG的逻辑没有变(潜台词,是外在因素,电商法)。不用揪住这个小辫子不放了,LSG大部分已经被市场“消化”,看问题要着眼整体,看公司看的是未来。

不是荐股,做个记录,日后回顾。欢迎点赞、转发、评论、留言、私信或打赏!

- 1