1. 投资逻辑

妙可蓝多作为新晋的奶酪赛道龙头,当下却因低温儿童奶酪棒空间有限、奶酪赛道未来发 展路径不清晰而被投资者所担忧。我们通过对奶酪产品、中国奶酪行业、妙可蓝多自身以 及日本奶酪行业进行深入研究,认为妙可蓝多成长空间仍然巨大,理由如下。

首先,奶酪行业的发展空间巨大是确定的。从产品属性上讲,奶酪作为乳制品行业内的升 级产品,其高钙、高蛋白和低乳糖的营养特性决定了其在中国各层消费人群中的光明前景。 从发展阶段上讲,奶酪行业在中国起步较晚,当下仍处成长期,人均消费量仅 0.17kg,不 到邻国日韩的 1/10,在乳制品整体消费中占比也远远偏低。从产品结构上讲,C 端奶酪市 场当下除低温儿童奶酪棒外再无其他大单品,产品结构非常单一。对比邻国日本,奶酪产 品百花齐放,不仅在零食端涌现出手撕奶酪棒、6P 奶酪、切块奶酪等诸多畅销产品,更是 在家庭餐桌端将切片奶酪、奶酪碎和奶酪粉与家庭菜肴融合,产品结构均衡而丰富。因此, 我们预计奶酪行业远期空间有望达到近 850 亿元。

其次,竞争格局上看,妙可蓝多已确立绝对领先地位,优势难以撼动。根据今年 2 月份的 凯度数据,妙可蓝多的市占率已达 38%,领先第二名百吉福(18-19%)近 20%的市场份额, 领先地位进一步巩固。奶酪的主要销售渠道是商超 KA 和流通两大类,公司在产品与产能 已具备优势、自身渠道已初步全国化的情况下,叠加控股股东蒙牛的支持,领头羊的位置 很难被竞争对手所撼动。

第三,从公司自身看,妙可蓝多今年将更进一步。从产能端看,公司以近百条产线的规模 遥遥领先竞争对手,常温儿童奶酪棒产线更拥有排他协议。从产品端看,除开已经形成领 先优势的低温儿童奶酪棒品类,公司率先发力常温儿童奶酪棒,今年有望在流通渠道上打 开下线市场的规模。此外,公司也关注其他奶酪产品品类,在今年积极培育奶酪片和奶酪 零食,B 端也将开拓更多客户。从品牌端看,随着规模效应的不断扩大,公司的销售费用 率有望企稳,为净利润率的提升创造良好条件。从渠道端看,公司将利用常温儿童奶酪棒 产能和产品的基础性优势以及公司先前积累的经销商口碑,不断吸纳经销商,有望在今年 铺设至 100 万家常温网点。

2. 奶酪:品类丰富,附加值高

奶酪工艺复杂,品类十分丰富。奶酪,又名芝士,是一种将生鲜乳中的蛋白质通过不同方 式凝乳后制作而成的乳制品,添加或不添加不同菌种发酵,其形态、质地及风味十分丰富。 奶酪历史悠久,最早可追溯到公元前 1200 年埃及古墓中发现的样品。据不完全统计,世界 上当前共有超过 1800 种奶酪。根据制作方法,奶酪通常分为原制和再制两大类,原制奶酪 指通过生鲜乳直接制成的奶酪,再制奶酪则指将原制奶酪再加工而形成的奶酪。原制奶酪 中,马苏里拉是产量最大的一种,通常用于披萨制作。根据 Statista 和欧睿数据,2020 年, 马苏里拉在美国的奶酪消费占比达 49.77%。其他奶酪则包含高达(Gouda)、蓝纹(Blue)、 瑞士(Swiss)、布里(Brie)等多种奶酪。再制奶酪是通过向原制奶酪中加入部分乳化盐和 其他成分而形成的奶酪,常见的品类如麦当劳汉堡中的奶酪片。

保质期各异,营养价值丰富。奶酪保质期因品种而异,含水量高的软质及半软奶酪保质期 相对较短,一般仅为数周;而半硬或硬质奶酪保质期则较长,常见的马苏里拉奶酪保质期 可达6个月,部分硬质奶酪保质期可达1年以上。另一方面,由于奶酪由生鲜乳去水制成, 其营养价值更为浓缩,以马苏里拉奶酪为例,其蛋白质含量为牛奶的 7 倍,钙含量为牛奶 的近 5 倍,而亚洲人普遍不耐受的乳糖含量只有牛奶的 1/2。

产品与消费场景丰富。奶酪是乳制品中非常重要的一大品类。从餐饮端看,奶酪主要用作 各种中西式食物的配料,如奶酪蛋糕、披萨、面包、芝士焗饭及奶盖奶茶等。从零售端看, 奶酪则可用于多个场景,可作为奶酪片配面包食用,可作为奶酪棒零食食用,也可作为奶 酪酱蘸酱食用,甚至可以作为奶酪风味膨化食品的其中一种配料。

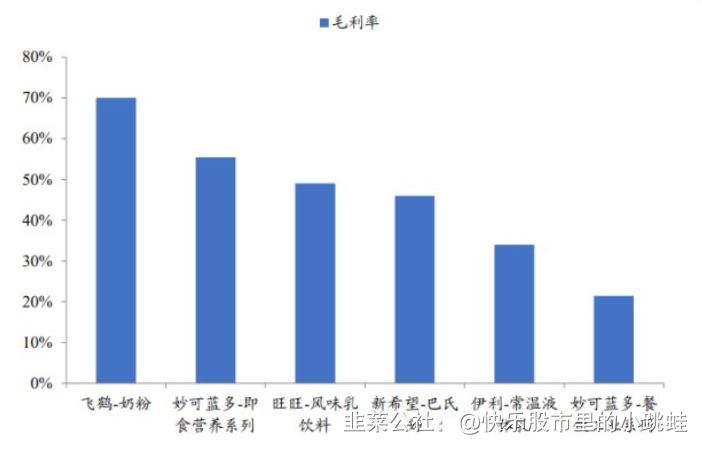

C 端高端品逻辑,B 端大众品逻辑。中国奶酪市场仍处发展初期,市场渗透率低,消费者 教育尚不充分。同时,由于奶酪属于原奶的高级形态,产品可变化的空间相对于原奶更大, 因此容易形成高附加值。因此,C 端的奶酪厂家普遍选择高端品路线,产品毛利率相对较高。另一方面,对于餐饮端而言,厂家追求的是走量,而客户更注重性价比,因此产品毛 利率相对较低,更偏向于普通意义上的大众品。

3. 奶酪行业:蓝海空间,妙可领先

3.1 乳业轮到奶酪登场,蓝海空间方兴未已

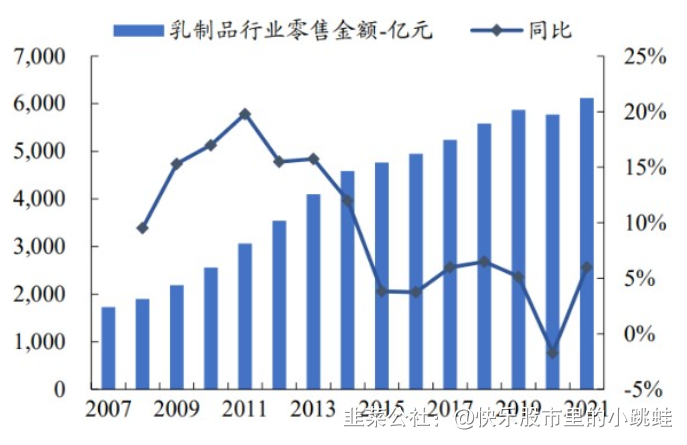

行业增速逐步放缓,乳业轮到奶酪登场。2011 年后,我国乳制品行业增速开始逐步回落, 根据欧睿数据,2015 年后行业增速已回落至个位数。分品类来看,在诸多乳制品细分品类 中,C 端奶酪却一枝独秀,并未随其他品类一同回落,而是始终维持每年 20%以上的增速, 是当下乳制品行业中增速最快的品类。

海外市场业已成熟,我国市场差距较大。从品类结构上看,尽管我国已有多年消费乳制品 的历史,但我国乳制品消费结构并不均衡。欧美国家中,干酪按 1:9折算成原奶后在整个乳 制品消费量中占比均在 30%以上,而在亚洲,仅日韩两国占比超 20%,中国仅 8%。从人均 消费量上看,我国差距巨大。欧美等国普遍在 8kg/人/年以上,亚洲国家中日韩消费在 2kg/ 人/年左右,而我国目前仅为 0.17kg/人/年。从消费渠道上看,我国零售渠道产品占比持续 提升。欧美国家及亚洲国家和地区中的日本、香港零售渠道产品占比均在 50%以上,而中 国则随着奶酪棒单品的不断热卖,近年来零售渠道占比持续攀升。从原制/再制比例上看, 我国奶酪消费仍然较为初级。由于原制奶酪成分更为简单天然,欧美国家普遍以原制奶酪 消费为主,再制奶酪消费普遍低于 10%,而亚洲国家则消费大量再制奶酪,比例均高于 40%,我国则高达 65%。

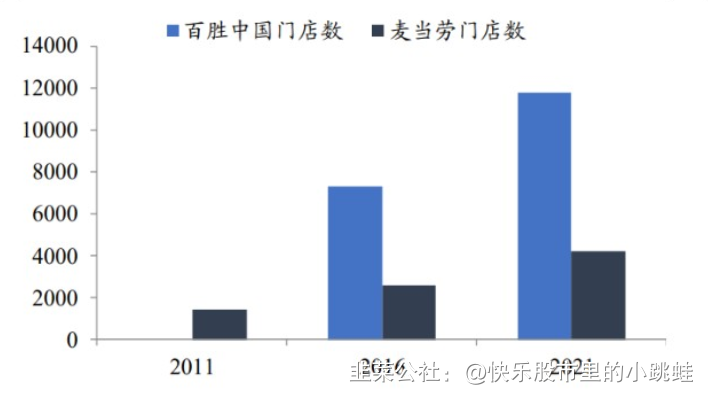

BC端齐发力,市场快速增长。我国奶酪市场在过去几年经历高速增长,从 C端看,市场零 售额由 2010 年的 11.5 亿攀升至 2021 年的 123 亿,增速长期维持在 20%以上。C 端的主要 增长来自于大单品儿童奶酪棒的推动,涵盖儿童奶酪棒的再制奶酪品类在奶酪各子品类中 增速最快,也成为了 C 端奶酪零售额的主要增长动力。从 B 端看,尽管缺乏具体销售额的 数据,但餐饮市场消费量也增长迅猛,增速常年接近 20%,并在绝对体量上远超零售端, 在 2021 年达到 155600 吨。以市售安佳马苏里拉芝士碎(45.83 元/kg)和妙可蓝多马苏里拉 奶酪碎(41.67 元/kg)的平均价 43.75 元/kg 计算,则 B 端 2021 年的规模约为 68 亿。西餐 餐饮、烘焙和茶饮的扩容是 B 端增长的主要动力。西餐餐饮方面,麦当劳在中国大陆的门 店数由 2011 年的 2157 家增长至 2021 年的 4200 余家,而包含肯德基和必胜客的百胜中国在 中国大陆的门店数则由 2016 年的 7292 家增长至 2021 年的 11788 家。烘焙方面,奶酪是烘 焙食品中不可或缺的上游原料,疫情前中国烘焙食品市场持续多年双位数增长,对奶酪的 需求也不断提升。茶饮方面,自 2017 年喜茶在恒天然的帮助下推出奶盖茶后,茶饮对奶酪 的需求开始飙升,2018 年和 2019 年,恒天然所售的奶盖原材料分别可制作奶盖茶 5 亿杯和 6 亿杯。茶饮市场的巨大容量和快速增长使奶酪在餐饮端发掘出一个全新的增长点。

远期行业空间测算:C 端 5 倍,B 端近 3 倍。奶酪消费具有地域性,在我国北方人均消费 比南方多,在亚洲国家和地区中,日韩的人均消费也高于中国台湾和香港。参考日韩和港台的 纬度,我们以长江为界,将我国人口分为南北两区,其中南区包括云南、贵州、湖南、江 西、浙江、上海、广西、广东、福建和海南,人口共计 5.1 亿人。北区人口共计 9 亿人。首 先,估测总消费量,北区以日本为标准,其奶酪消费量占乳制品总消费量(折算回原奶) 的 31%;南区以香港为标准,其奶酪消费量占乳制品总消费量(折算回原奶)的 16%,测 算得我国当前 7.7%的占比将上升至 25.5%。因此,我国当前 0.17kg 的人均消费量将上升至 0.62kg。其次,估算零售和餐饮端消费量占比,香港零售量占比为 51%,日本为 65%,而 欧美也普遍在 50%以上,我们以 50%为假设,则零售端人均消费量为 0.31kg,餐饮端人均 消费量为 0.31kg。第三,估算零售端吨价,我国零售端吨价 2018 年后维持在 148 元/kg 左 右,且对比其他主要国家,与日韩相近,考虑到奶酪 C 端的高端品特性,我们假设其吨价 将维持在 150 元/kg。第四,估算餐饮端吨价,我们以使用量最大的马苏里拉奶酪为标准, 参考安佳及妙可蓝多餐饮端马苏里拉奶酪碎的价格(分别为 45.83 元/kg 和 41.67 元/kg),推 算餐饮端吨价为 43.75 元/kg。因此,远期零售端市场体量预计为 651 亿(150 元/kg*0.31kg/ 人*14 亿),对应到出厂口径约为 434 亿(651 亿/1.5);餐饮端市场体量为 190 亿(43.75 元 /kg*0.31kg/人*14 亿)。

3.2 妙可蓝多一骑绝尘,本土势力整体提升

C端格局:各方势力蜂拥入局,妙可蓝多一骑绝尘。根据欧睿数据,在2018-2021年,受益 于大单品儿童奶酪棒的兴起,妙可蓝多市占率突飞猛进,于 2021 年底达到 28%,首次超越 百吉福,位列 C 端奶酪市场第一。 此外,根据凯度的最新数据,截止 2022 年 2 月,妙可蓝 多市占率为 38%,百吉福 18%-19%,伊利位居第三,市占率为 10-11%。考虑到当下妙可蓝 多在产能、产品、品宣及渠道方面的优势,公司市占率在中短期内仍然有望扩大。另一方 面,由于行业新兴且利润率较高,近几年也吸引了不少创业企业入局,如妙飞、吉士汀、 奶酪博士、乐纯等,这些企业当前市占率普遍低于 5%。第三,不少传统食品饮料企业也蜂 拥入局,包括均瑶、君乐宝等。

观未来:内资市占率将持续提升,乳业寡头或将再次对垒。无论是东亚还是美国,C 端奶 酪市场均被本土企业所主导。这主要是本土企业无论在产品创新还是渠道方面均更有优势。 因此,随着 C 端奶酪市场在中国的发展,本土企业也将逐步提升市占率份额。事实上,最 近几年妙可蓝多和伊利市占率的提升便是该趋势的写照。另一方面,考虑到 C 端奶酪高毛利、强商超 KA+流通渠道、保质期较长、市场空间较大等特性,长期来看蒙牛和伊利或将 再次利用其奶源和渠道端的优势在 C 端奶酪市场上进行争夺。

B 端:安佳品牌领先,优势或将持续。2020 年,中国乳制品餐饮市场规模约为 200-300 亿 元,根据我们先前的测算,餐饮奶酪市场 2021 年约为 68 亿。该市场中的玩家构成复杂, 既包括长期深耕中国的外资品牌安佳,也包括新进的中外合资品牌 Arla Pro,同时还有本土 品牌伊利专业餐饮和妙可蓝多等。目前,恒天然旗下的安佳品牌在中国餐饮奶酪市场份额 领先。恒天然于 2001 年进入中国市场,依靠传统经销商模式在国内销售,效率低下,无法 跟随扩张的需求。2016 年,恒天然安佳推出“安佳专业乳品专业伙伴”,并自建销售渠道和 物流系统,有效提高了运营效率和营收规模,当下服务超 390 座城市和超 80000 家网点。 产品方面,安佳为中国超过一半的披萨提供马苏里拉奶酪,并成为喜茶、奈雪的茶等多家 茶饮的供应商。

由于恒天然地处新西兰,拥有奶价和原制奶酪技术双重优势,同时餐饮端生意模式具备一 定黏性,因此中短期内其市场份额优势或将持续。

图4:恒天然中国餐饮业务过去几年节节攀升

4. 妙可蓝多:聚焦奶酪,多长板打造综合实力

4.1 公司概览

公司业务聚焦奶酪。妙可蓝多是 A 股目前唯一一家以奶酪为主业的公司,因儿童奶酪棒的 崛起,奶酪业务收入由 2017 年的不足 2 亿飙升至 2021 年的 33 亿。除儿童奶酪棒外,公司 第二大单品为马苏里拉奶酪,既在 C 端销售,也在 B 端销售。其次,公司拥有液态奶业务, 为避免与大股东蒙牛的同业竞争,公司计划在未来 3 年之内通过资产处置的方式退出液态 奶业务。第三,公司也参与乳制品贸易业务,一方面拓宽公司原材料采购渠道,稳定原材 料价格;另一方面累积乳制品行业资源,助力公司可持续发展。

历史复盘:从区域乳企到中国奶酪第一品牌。2001 年,柴琇成立广泽乳业。广泽乳业前期 聚焦液态奶业务,在柴琇的带领下,公司在不到 5 年的时间内,从吉林省内 5 家乳企脱颖而出,生产量占到吉林省当地乳品企业总和的 90%以上,成为吉林省乳业的第一品牌。 2008 年,柴琇看到奶酪市场在中国的机会,选择和法国乳业巨头保健然集团合作,入局奶 酪行业。2015 年,柴琇收购上市公司华联矿业 18.03%的股权,成为公司实控人。入主后, 公司坚定转型奶酪业务,先后收购达能上海工厂及奶酪生产商天津妙可蓝多。2016 年,公 司通过置入广泽乳业和吉林乳业的 100%股权,置出铁矿石业务相关资产,完成主营业务向 乳制品的转型,公司更名为广泽股份。2018 年,公司推出拳头产品奶酪棒,大受市场好评, 公司也开启品牌建设,更名为妙可蓝多。2021 年,公司在奶酪零售端市占率首次超过百吉 福,成为名副其实的中国奶酪第一品牌。

强强联合,蒙牛成为控股股东。2020 年年初,蒙牛先被公司引入成为战略投资者,受让公 司 5%的股份,同时对妙可蓝多子公司吉林科技进行增资扩股。随后蒙牛多次增持,并于 2021 年 6 月完成非公开发行,成为公司控股股东。一方面,柴琇作为卓越的企业家,1996 年下海经商,从成功创立吉林第一乳企广泽乳业,到成功打造中国奶酪第一品牌,始终追 求第一,战功赫赫;另一方面,蒙牛作为行业寡头,乳制品产业链资源丰富,看中奶酪市 场的巨大空间,可有效赋能妙可蓝多。

妙可蓝多成蒙牛的奶酪平台,未来或将并表蒙牛。根据双方协议,蒙牛将把妙可蓝多作为 其奶酪运营平台,并在控股 2 年内将蒙牛包括奶酪及相关原材料(即黄油、植物油脂、奶 油及奶油芝士)贸易在内的奶酪业务注入妙可蓝多。同时,为避免同业竞争,妙可蓝多也 将在蒙牛控股 3 年内通过资产处置等方式退出液奶业务。在蒙牛 2021 年业绩说明会上,蒙 牛管理层明确表示未来希望妙可蓝多能够并表蒙牛。

事实上,蒙牛自身奶酪业务也发展良好,蒙牛于 2018 年设立奶酪事业部,当下拥有蒙牛和 爱氏晨曦两大奶酪品牌,其产品同样覆盖零售端和餐饮端,零售端拥有 0 添加儿童奶酪棒、 有机儿童奶酪棒、常温儿童奶酪棒等奶酪棒产品和芝士三角、芝士奶条和芝士莓莓等奶酪 零食产品,餐饮端则与 Arla Pro 合作,开拓乳品专业餐饮市场,开发出纯乳脂奶基底、稀 奶油、奶油干酪等产品,并与盒马、大喜来、多乐之日等完成联名推广。蒙牛奶酪业务的 注入将进一步增强妙可蓝多的实力。

蒙牛为妙可蓝多提供多方位协同。在采购方面,蒙牛拥有强大的全球产业链资源,为妙可 蓝多在原料采购方面提供很大的帮助。上游奶源方面,蒙牛掌握现代牧业和中国圣牧两大 牧场,同时与多家牧场实行战略合作,年收奶量达 600 万吨,可为妙可蓝多未来扩产,特 别是制作原制奶酪,提供坚实基础。产品及研发方面,蒙牛合作伙伴遍布全球,阿拉更是 欧洲领先的乳制品生产商,与蒙牛联合成立中丹乳品技术中心,可为妙可蓝多提供多元的 产品创意和研发及技术支持。在质量方面,蒙牛协助妙可蓝多在 2021 年组建质量部,打造 先进的奶酪产品质量管理体系。在公司治理层面,蒙牛向妙可蓝多董事会中派驻 3 人,并 派驻了财务总监,提升公司整体管理能力及公关相关经验。在生产方面,蒙牛在 2020 年首 次战略合作后已将部分业务交由妙可蓝多代工,在 2021 年定增后的两年内将奶酪相关业务 注入妙可蓝多,两方分工将更加均衡。在信息化方面,蒙牛也通过其派驻的人员协助妙可 蓝多,打造 SAP 系统,推进数智妙可的建设。在渠道方面,蒙牛也拥有乳制品行业内数一 数二的渠道体系,并不断精进,可为妙可蓝多快速铺货提供绝对支持。在品牌宣传方面, 蒙牛更是每年投入巨资在各个维度进行品牌宣传,可为妙可蓝多在品牌宣传方面节省大量 开支。

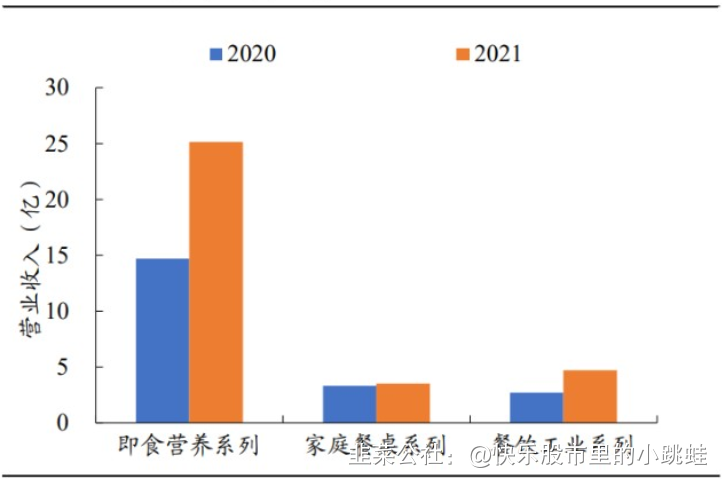

图5:奶酪业务中以即食营养系列为主

4.2 低温做精,常温做广

公司产品线丰富。在公司主营的奶酪板块当中,即食营养系列占比达 75%,其中以儿童奶 酪棒为主要单品,也包括芝士棒、儿童奶酪杯等产品。奶酪棒中,公司一方面开拓低温奶 酪棒的销售,另一方面力推常温奶酪棒的上架。家庭餐桌系列中,公司既拥有原先的主力 单品马苏里拉奶酪,也有当前主推的早餐芝士片。餐饮工业系列,公司产品则以大包装为 主,主要面向各类中西餐饮客户。

常温做广,低温做精。公司今年最重要的看点来自于常温奶酪棒的铺市。2018 年低温奶酪 棒推出以来,一方面公司在低温渠道快速拓展,60 多万家网点中多数是低温网点;另一方 面行业竞争日趋激烈,多家企业推出低温奶酪棒分享市场红利。因此,公司历时两年多时 间,在配方、产线及包材等多方面推进研发与合作,于 2021 年 9 月推出常温儿童奶酪棒。 通常情况下,奶酪需要在冷藏 4 度左右的环境下储存,避免奶酪腐败变质,因此海外并不 存在常温奶酪品类。但是,公司通过创新灭菌和包装工艺,所生产的产品可在常温下存储 6 个月的时间,极大拓展了儿童奶酪棒的消费场景和消费半径。公司今年计划通过常温渠 道,特别是流通渠道铺市,开拓下线市场,利用常温渠道的 100 万家网点,达到常温做广 的目的。低温方面,公司聚焦于做精产品,提升产品结构,推出诸如 0 添加奶酪棒及 51% 干酪含量的金装奶酪棒,力图拉高均价。

常温奶酪棒空间或至少达 200 亿。考虑到近几年零售端规模变化较大的仅有儿童奶酪棒一 个品类,我们以欧睿数据中再制奶酪约等于儿童奶酪棒规模为假设,可得 2021 年儿童奶酪棒市场规模约为 80 亿元(实际数据可能略小)。全国有 70 余万家低温网点,以妙可蓝多覆 盖面代表所有公司覆盖面为假设,同时假设妙可蓝多 2021 年覆盖的 60 万家网点中有一半 为低温,而常温网点多达 200-300 万家,因此仅以推测的低温覆盖比例 43%估算,未来常 温网点覆盖数将达 85-135 万家。假设单点卖力不变,则未来常温奶酪棒空间可达 227-360 亿。

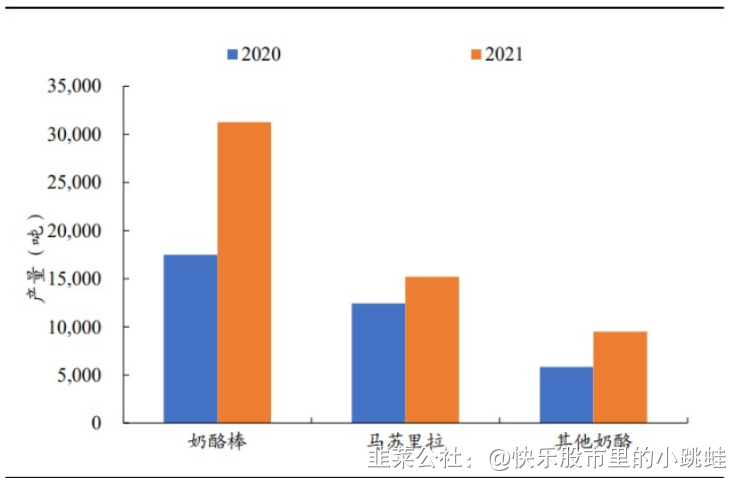

图6:奶酪中奶酪棒产量最高

奶酪片与零食同样大有可为。除儿童奶酪棒外,公司积极拓宽 C 端奶酪应用场景,今年开 始推广奶酪片及奶酪零食。相对于儿童奶酪棒,奶酪片面向所有年龄段消费人群,以早餐 为消费场景,可作为辅食加入面包、面条、粥当中。仅以 5000 万人每周消费一片的体量计 算,该市场就有 78 亿的体量(0.5 X 52/7 X 21=78 亿)。此外,我国零食市场高达 4784 亿元, 从品牌体量来看,头部品牌可达 100 亿规模,且竞争格局相当分散。奶酪作为零食,形态 多样,既可作为零食主体,也可作为配料调味,可形成丰富的终端产品,延伸空间巨大。

产能:配合常温,不断提升。公司当前在上海、天津、吉林、长春四个城市拥有 5 间工厂, 2021 年总产能达 228780 吨,其中奶酪产能 78400 吨。公司在上海拥有两座工厂,主要生产 奶酪棒等即食营养系列产品,天津和长春主要生产餐饮端系列产品。2020 年底,公司向蒙 牛定增,计划在吉林和上海开展三个奶酪项目的建设,其中产能占比最大的依然是奶酪棒 项目,2021 年 4 月,上海金山厂区已建成投产。从产线方面看,公司当前低温产线数量占 优,常温产线正不断扩充,以适应今年常温奶酪棒市场巨大的需求。

4.3 渠道快速拓展,体系管控有力

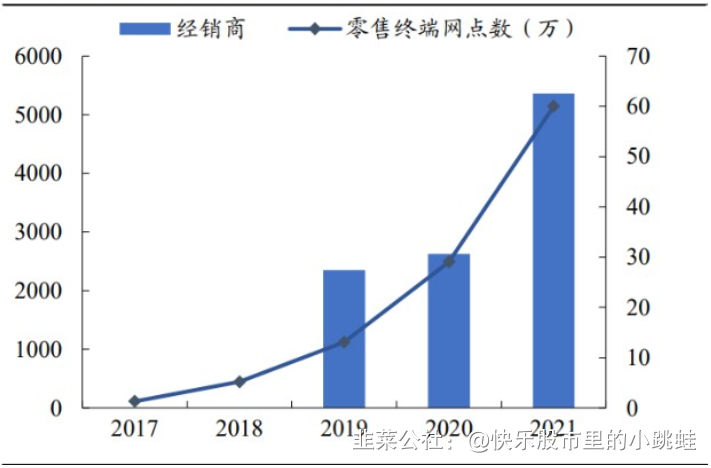

零售渠道全国化,餐饮渠道伙伴多。线下渠道方面,伴随 2018 年推出的拳头单品儿童奶酪 棒,公司零售渠道快速扩张,零售终端网点数从 2018 年的 5.2 万个达到 2021 年的约 60 万 个,经销商数目也从 2019 年的 2349 家达到 2021 年的 5363 家,其中常温 1800 家左右,低 温 3500 家左右。随着经销商数目的不断增加,经销商管理难度上升,公司细化战区,将全 国原先的 11 个战区扩展为 16 个战区,同时提升信息化水平,上线 DMS 和 SAP 系统,来保 证运营效率。线上渠道方面,公司覆盖天猫、京东、拼多多等主流电商平台,同时发力抖 音和快手等新兴电商,并积极拓展盒马鲜生、叮咚买菜等各种新兴业态。此外,餐饮渠道 方面,公司在终端与达美乐、汉堡王、奈雪、古茗、外婆家等多家中外餐饮商合作,同时 拥有 300 余家经销商,并积极开拓便利店渠道,与罗森等便利店系统深度合作,为更广范 围的客户提供服务。

图7:零售端经销商和网点增速迅猛

低温注重商超 KA,常温开拓流通渠道。公司当前主力产品仍是低温儿童奶酪棒,因此在 低温渠道铺设较广。低温渠道受冷链限制,主要集中于商超 KA,全国终端数有近 70-80 万 家,考虑到低温儿童奶酪棒是其主要产品,我们估计其 60 万家网点数中的多数属于低温网 点。

常温渠道不受冷链限制,覆盖范围更广,既包括商超KA,也包括流通渠道,终端网点数也 更多,全国有效数量约有 200-300 万家。公司自去年 9 月推出常温奶酪棒后,积极推动常温 经销商的招商,主做流通渠道和下线渠道,预计今年常温网点覆盖数量有望超过低温。

调整组织架构,应对低温常温。公司先前拥有低温、常温、餐饮、电商和贸易五大事业部, 为推出常温产品,并应对低温常温产品在商超 KA 渠道方面的部分重叠情况,公司调整事 业部架构,于 2022 年形成了南区、北区、餐饮、电商和贸易五大事业部。区域总同时肩负 常低温考核指标,并负责协调区域内常低温经销商关系,以避免常低温奶酪棒在渠道上, 特别是商超 KA 上的潜在冲突。

渠道利润丰厚,严控价格体系。渠道结构上,公司渠道扁平,采用一级经销商体系,多数经销商直供终端。渠道利润方面,奶酪棒当下利润丰厚,按行业平均水平推算,奶酪棒可 以给到经销商的毛利约为 25%-30%,终端的毛利率约为 20%左右。价盘方面,公司重视产 品定价,有专门的定价委员会,也加强力度打击窜货乱价行为,包括先前采取净网行动清 除网上低价窜货的店铺,以及严控新零售渠道等。渠道拓展方面,公司一方面积极开拓新 渠道,另一方面提升单店卖力,包括增加陈列面积、加强试吃及促销等。

4.4 紧抓儿童心智,树立品牌定位

精选 IP,吸引目标客户。公司在推出奶酪棒之初便灵敏地捕捉到大热 IP 汪汪队,为吸引儿 童奠定了良好基础。汪汪队立大功在 2016 年首先登陆芒果 TV、百度视频、乐视等新媒体 平台,次年登陆 CCTV 少儿频道、金鹰卡通等卫视少儿频道播出,截至目前系列网络播放 量超两百亿,在 1-6 岁少儿群体中影响力非凡。2020 年,公司又牵手日本动漫宝可梦(皮 卡丘),定位 80-90 后妈妈群体,推出金装奶酪棒,目标人群清晰。

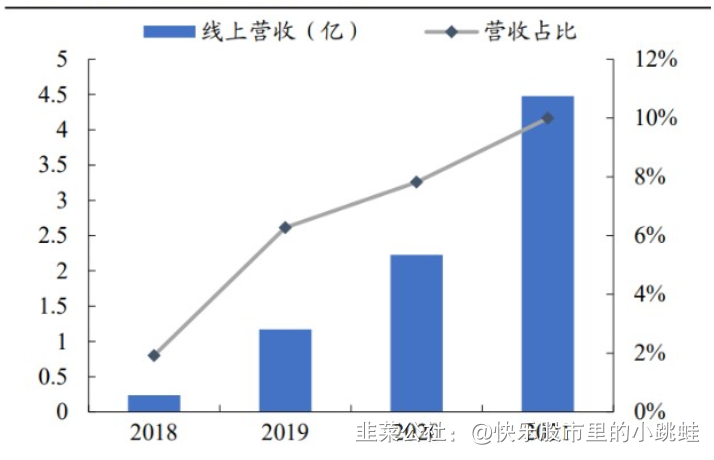

图8:线上渠道收入占比不断提高

精心设计广告内容,让品牌占领消费者心智。制作广告初期,公司采用法国民谣《两只老虎》的宣传方式,让观众认识了妙可蓝多。接下来,公司运用定位理论,将广告语定为 “奶酪就选妙可蓝多”,定义“奶酪=妙可蓝多”的消费者认知。此后,妙可蓝多与特劳特咨 询公司合作,在拓展应用场景方面,添加“放学回家来一根,运动补充来一根,快乐分享来 一根”的广告语,并拓展出“热销篇”和“送礼篇”等系列广告。

精选投放策略,聚焦分众,补充央视。公司仔细研判各方的广告投放策略,发现只有聚焦 投放渠道才能提高费效比,因此最后决定聚焦分众传媒,通过在分众上的饱和攻击,让消 费者认识妙可蓝多。另一方面,公司也在央视少儿频道补充广告,吸引儿童及家长,在央 视一套晚间时段投放广告拉高品牌势能。截止当前,妙可蓝多已成为消费者提及最多的奶 酪品牌。

销售费用投入合理,格局稳定后有望逐步下降。奶酪行业尚处成长期,消费者对产品和品牌的认知尚不成熟。从产品周期理论来看,在此阶段大量投入费用进行消费者教育和品牌 宣传显得尤为重要。妙可蓝多作为行业龙头,大量投入销售费用,既换来了自身品牌的崛 起和市占率的提升,也带动了整体行业越来越被大众所熟知。当前,妙可蓝多市占率已接 近 40%且规模效应随营收逐步增大,其销售费用率有望稳定并逐步下降。

4.5 与竞品的比较:多长板打造综合实力

产能、产品、品牌与渠道的组合拳构筑妙可蓝多的综合实力。从产能端看,妙可蓝多产能 规模优势明显,在低温奶酪棒方面与百吉福相当,而常温奶酪棒方面由于布局较早,且与 产线企业有排他协议,当下产能同样保持领先。从产品端看,公司精心研发,儿童奶酪棒 成分搭配精细,富含蛋白质和钙,同时尽量少添加钠和香精,健康营养。从品牌端看,公 司花费巨大的人力物力进行营销宣传,通过汪汪队 IP+代言人孙俪+分众和央视传播渠道的 方式,打响了“奶酪就选妙可蓝多”的口号。从渠道端看,公司线上线下双渠道突破,快速 构建起全国化的销售网络,同时在常温流通渠道上更进一步,把握先机。

- 1