先放两张图:

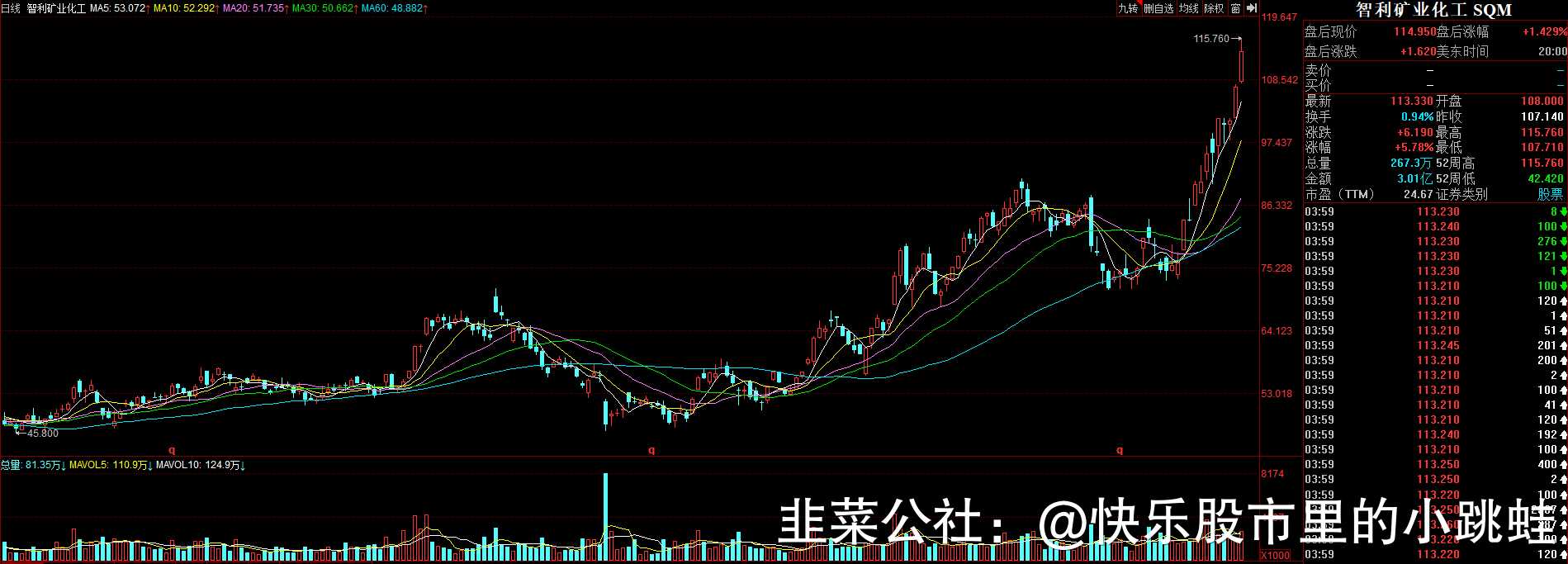

上图:美国雅宝(ALB)

1. 2022Q1 锂资源生产情况汇总:疫情影响精矿产销,南美盐湖量价齐增

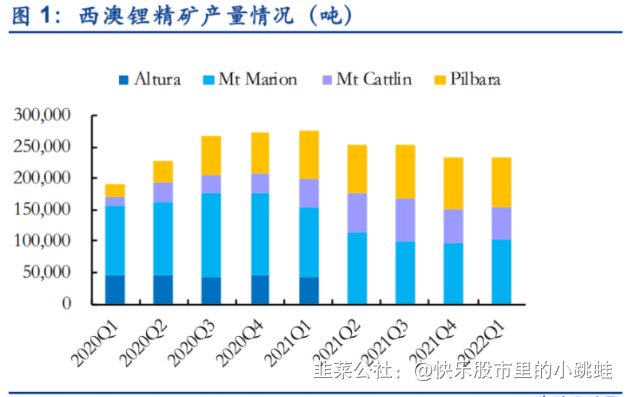

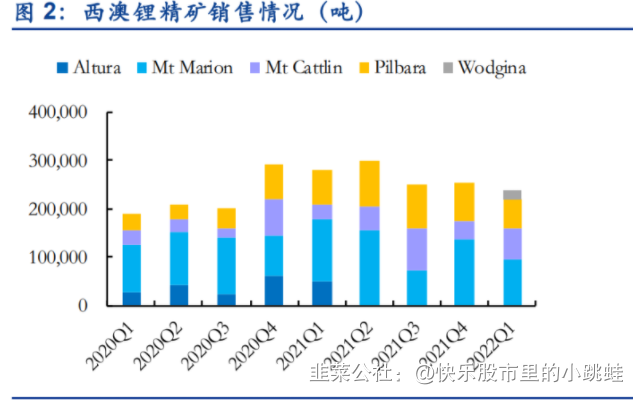

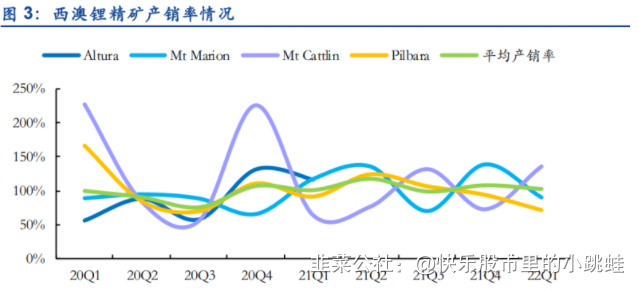

1.1. 2022Q1 全球锂精矿生产情况汇总:精矿价格持续提升,扩产有序推进

持续受疫情影响,劳动力短缺情况未有明显改善,2022 年 Q1 西澳地区锂精矿产量环比无明 显变化。2022Q1 西澳地区主要锂矿山生产锂精矿合计约 23.4 万吨(不含 Greenbushes),同比 下降 15.65%,环比增长 0.12%;销售锂精矿合计 24 万吨(不含 Greenbushes),同比下降 14.26%, 环比下降 4.89%。 2022Q1 产销率持续受疫情扰动,较上一季度有所回落。2022Q1 西澳锂精矿企业平均产销率 为 102.74%,较上一季度 108.15%有所回落。其中 Mt Marion 项目锂矿产销率为 111.54%较上 一季度 138.78%有所回落;Mt Cattlin 锂矿项目产销率为 135.93%,较上一季度 72.90%大幅上 涨,主要原因系 2021Q4 剩余 2.3 万吨锂精矿于 2022Q1 完成装运;Pilbara 锂精矿项目产销率 为 71.70%,较上一季度 94.25%进一步下降,主要原因依旧系疫情对锂矿装运造成的扰动。

2022Q1 澳洲锂精矿平均销售价格大幅上升,预计 2022Q2 价格将持续上行。其中 2022Q1 Mt Marion 锂精矿平均售价环比上涨幅度最大为 69.3%;Pilbara 锂精矿销售均价环比涨幅为 47.22%-51.43%;Mt Cattlin 锂精矿售价环比上涨 34.44%。此外,2022 年 5 月 24 日 Pilbara 锂精矿拍卖平台拍出 5955 美金/吨(FOB,5.5%氧化锂)高价,精矿供给依旧紧张,预计二 季度锂精矿价格将进一步上涨。

精矿相关企业据市场情况制定相应合同定价策略。 Allkem 2022Q2 长单报价已达到 5000 美元/吨;Pilbara 合同定价都以锂盐价格为定价基准,Ngungaju 产能充分释放后,届时大约 3 周 进行一次拍卖,除长协外的所有产量都将以现货销售。

1.2. 2022Q1 南美盐湖生产情况汇总:销售价格大幅增长,皆上调业绩指引

受锂价大幅攀升及市场需求旺盛的影响,2022 年 Q1 各盐湖企业锂销售均价均大幅提高,驱 动公司业绩增长,受个别项目停工等不利短期因素的影响,2022Q1 南美盐湖产销量出现分化。 Livent 和 Allkem Q1 产销量小幅下滑,SQM 和雅保产销量实现增长。

1)量:2022Q1 Allkem 的 Olaroz 锂工厂生产碳酸锂 2972 吨,同比减少 8.04%,环比减少 18%,产量下降主要系 2 月份工厂按计划停产检修 10 天导致, 碳酸锂销售量为 3157 吨,同 比增长 4.12%,环比下降 4.13%;2022Q1 Livent 锂销量较上季度略微下滑,但被较高产品 定价抵消;2022Q1 SQM 锂及衍生品销量为 3.8 万吨,同比增长 58.33%,环比增长 22.58%, 得益于市场强劲需求,公司预计今年全球锂市场需求将至少增长 30%左右。

2)价格方面,盐湖锂盐售价均大幅上涨:雅保一季报预计今年其锂的销售均价 20 万元/吨, 最新调整为 24 万元/吨,为去年的 2.4 倍左右;2022Q1 Allkem 锂产品平均售价 27236 美元 /吨,环比增长 118%,同比增长 365%,公司预计 Q2 碳酸锂平均售价将上涨为 35000 美元 /吨(FOB);2022Q1 SQM 锂及衍生品销售均价为 38000 美元/吨,同比增长 566.67%,环 比增长 160.27%。

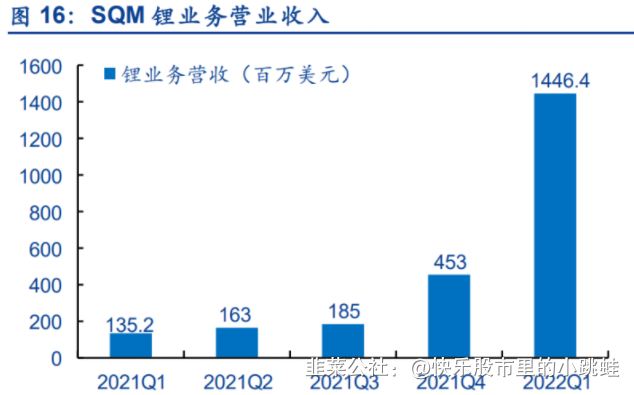

3)业绩方面:盐湖企业 Q1 业绩均大幅上涨:2022Q1 雅保锂业务净销售额为 5.5 亿美元, 同比增长97%,环比增长36%;2022Q1 Allkem旗下Olaroz锂工厂碳酸锂产品营业收入8600 万美元,环比增长 109%,同比增长 386%;2022Q1 SQM 锂业务营收 14.46 亿美元,同比 增长 969.82%,环比增长 219.21%,占公司总营收 71.58%;2022Q1 Livent 营收 1.44 亿美 元,同比上升 56%,环比上升 17%。

多家公司调整锂合同定价策略,上调 2022 年全年业绩指引。

SQM:据其公告,预计 2022 年约 20%的销量将以固定价格或有特定上限的可变价格签 约,约 50%的销量完全是与特定指数挂钩的可变价格,剩余的 30%仍在开放销售中, 之后将决定剩余的 30%是固定价格还是可变价格挂钩市场指数。

Livent:据其公告,约 75%的氢氧化锂销量是多年期合同,主要是固定价格,在这些协 议中,预计价格比之前的协议价上涨约 50%。对于剩余 25%的氢氧化锂销量,公司只 保障 2022 年的供应数量,并定期进行价格调整,或按照 2022 年按月或季度确定的市 场价格,使其更接近市场价格。

ALB:锂产品约 20%以现货销售、60%采用指数挂钩的可变价格销售(约 3-6 个月滞后, 设定最低及最高价),20%采用固定价格合同销售。

Orocobre:2022 财年的计划产量已全部签约,大部分定价都与市场价格指数挂钩,定 价方式包括每月、季度、半年重新定价。

Allkem:碳酸锂方面,2021 年碳酸锂合约的定价大约有 1/3 与每月平均现货价格指数挂 钩,1/3 与在 2020 年底约定的年度固定价格挂钩,1/3 与按季度调整的合约指数挂钩。 2022 年现货价格指数挂钩的销量保持不变,然而,固定价格的年度合同将与平均每两 个月调整一次的价格指数挂钩。

随着 2022 年 H2 南美盐湖项目放量,预计盐湖企业 2022 年产销量将得到提升,同时公司定 价机制的调整与锂市场持续紧张的供应局面有望进一步支撑锂价上涨,增厚公司业绩。 产销指引方面 SQM 预计 2022 年锂及衍生品销量约为 14 万吨,同比增加 3.9 万吨。 Livent 预计其全年销量将与 2021 年持平(2.3 万吨 LCE),主要是因为 2022 年公司没 有新的碳酸锂产能释放。 由于智利 La Negra 三四期投产,雅保预计其 2022 年产量 11 万吨,同比上涨 20-30%。 Allkem 预计其 2022Q2 碳酸锂销售均价 3.5 万美元/吨,大幅高于之前指引(2.5 万美 元/吨)。2022H2 Allkem旗下的Olaroz二期项目与日本楢叶氢氧化锂项目顺利投产后,将额外带来 2.5 万吨碳酸锂和 1 万吨氢氧化锂产能,贡献盈利新增长点。

2. 2022Q1 全球锂矿生产情况梳理:价格大幅上涨,产能有序扩张

2.1. IGO:锂业务量价齐增,奎纳纳投产在即

参股公司泰利森量价齐增,业绩大幅提升

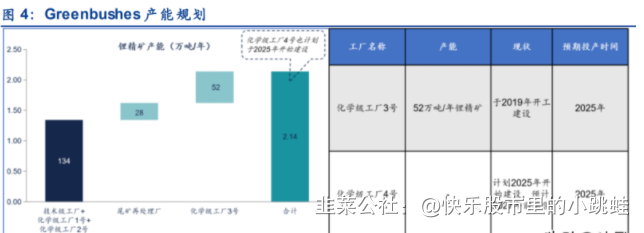

产量:得益于 TRP 投产,公司参股矿山 Greenbushes 2022 年 Q1 共生产锂精矿 27 万吨, 环比增长 4%,其中化学级锂精矿产量为 23 万吨,技术级锂精矿 4 万吨,均略高于上一 季度。2021H2+2022Q1 的总产量约 80 万吨,略低于指引的 82.5-93.8 万吨,不过随着 TRP 调试完成和 CGP2 满产,预计 Q2 产量将有所提升。价格:公司 2022H1 FOB 锂辉石售价为 1770 美元/吨,高于 2021H2 的 592 美元/吨,预 计销售价格将于 2022 年 7 月重臵。据 ALB 电话会议,H2 锂辉石价格或实现翻倍至 3540 美金/吨以上。本季度锂精矿生产成本为 476 澳元/吨,环比增加 88 澳元/吨,主要系锂 辉石精矿现货价格上涨导致特许使用费增加所致。业绩:2022Q1Greenbushes EBITDA 4.27 亿澳元,利润 2.99 亿澳元,IGO 确认 7500 万澳 元。

2025 年锂精矿产能将达到 214 万吨/年:Greenbushes 项目现有 4 个正在运营的工厂:一个技 术级锂精矿工厂(TGP)、两个化学级锂精矿工厂(CGP1 和 CGP2)和 2 月投产的 TRP,现有 锂精矿产能 155 万吨/年。TELA 批准了化学级锂精矿工厂 CGP3 的建设,剩余资本开支约 5-5.5 亿澳元,预计 2025 年投产,设计锂精矿 52 万吨/年,届时 Greenbushes 精矿总产能将达到 214 万吨/年。另外第 4 个化学级锂精矿工厂 CGP4 正在规划中,预计 2027 年投产。

奎纳纳氢氧化锂工厂一期项目已产出电池级氢氧化锂产品,预计年内形成销售 奎纳纳工厂拥有两条 2.4 万吨/年的电池级氢氧化锂产线,目前一期项目已全面建成并将于 2022 下半年形成商业销售。二期项目已经部分施工,计划将在 2022 年下半年决定是否重启 建设工程,并承诺 1800 万美元的早期工程预算。本季度奎纳纳工厂的 EBITDA 和调试资本 支出分别为-1660 万澳元、690 万澳元,分别同比减少 84.4%、52.2%,净利润-1400 万澳元, 主要系锂精矿价格环比增加所致。

2022Q1 GO 经营业绩向好 2022 年 Q1,由于合资企业 TELA 净利润大幅提高及金属价格高企,集团销售收入为 2.46 亿 澳元,环比增长 31%,EBITDA 为 2.33 亿美元,环比增长 89%,当季缴纳了 1.71 亿澳元所得 税和 3800 万澳元股息后,资产负债表上的现金为 4.4 亿澳元,没有债务。

2.2. Allkem:Q2 锂精矿长单价格达到 5000 美金/吨,碳酸锂销售均价大幅上升

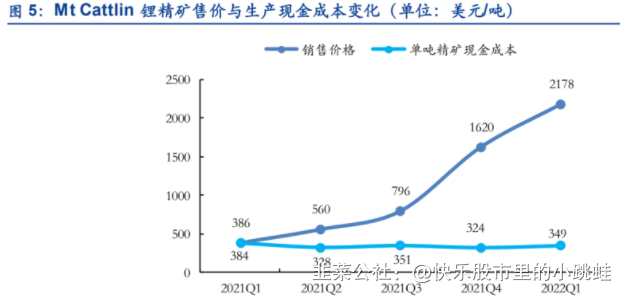

2.2.1. Mt Cattlin:Q2 长单价格达到 5000 美金/吨,利润或持续释放 2022Q1 产销方面,装运量环同比大幅上升。Mt Cattlin 矿山 2022 年 Q1 生产平均品位 5.4% Li2O 的锂辉石精矿量达 48,562 吨,环比下降 7.01%,同比上涨 4.24%,产量环比下降主要 系疫情等因素对采矿端造成扰动,采矿量出现下滑;出货平均品位为 5.6% Li2O 的锂精矿量 达 66,011 吨,环比上涨 73.39%,同比上涨 120.65%,主要原因系 2021Q4 剩余 2.3 万吨锂 精矿于 2022Q1 完成装运。

Mt Cattlin 2022Q1 营收创下纪录,Q2 或延续高增长态势。2022Q1 锂精矿营业收入创纪录实 现 14,380 万美元,其中精矿平均售价 2,178 美元/吨 CIF,环比增长 34.4%,同比增长 464.25%, 得益于下游需求量持续增加,均价增幅明显,预计 2022Q2 锂精矿价格约为 5000 美元/吨 CIF SC6,销量有望达 50000 吨;单吨精矿现金成本为 349 美元/吨 FOB,环比增长 7.72%,同比 下降 9.11%,毛利率达 84%,预计随着 Q2 价格上涨,毛利将进一步增加。

2.2.2. Olaroz:产量受检修影响略有下滑,碳酸锂平均售价持续抬升

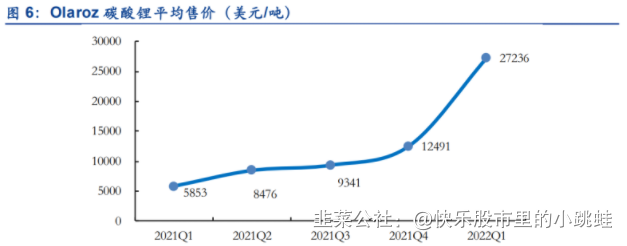

2022 年 Q1 Olaroz 碳酸锂产量受检修停产影响有所下滑。Olaroz 锂工厂 2022Q1 生产碳酸锂 2972 吨,同比减少 8.04%,环比减少 18%,产量下降主要原因系 2 月份工厂按照计划为期十 天的检修停产,此次停工包括将扩建设施与现有现场设施互连。产品结构方面,本季度电池 级碳酸锂产量占比为 35%,符合这一时期的销售需求,今年剩余时间的份额将恢复到大约 50/50。销量及销售结构方面,2022Q1 碳酸锂销售量为 3,157 吨,同比增长 4.12%,环比下 降 4.13%,销量中电池级产品占 44%,工业级产品已交付到 Naraha 现场进行调试进行生产。

2022 年 Q1 Olaroz 碳酸锂平均售价同环比大幅抬升。2022Q1 碳酸锂产品营业收入 8,600 万美 元,环比增长 109%,同比增长 386%;平均售价 27,236 美元/吨,环比增长 118%,同比增长 365%,增幅明显反映出强劲的市场状况,预计 2022Q2 碳酸锂平均售价约为 35000 美元/吨 (FOB)。

2022 年 Q1 Olaroz 项目业绩大幅提升。2022Q1 碳酸锂产品营业收入 8600 万美元,毛利 7395 万美元。价格方面,Q1 碳酸锂平均售价 27,236 美元/吨,环比增长 118%,同比增长 365%,增幅 明显反映出强劲的市场需求状况,预计 2022Q2 碳酸锂平均售价约为 35000 美元/吨 (FOB)。 成本方面,2022Q1 销售锂盐的现金成本为 3,811 美元/吨,环比下降 12%,同比下降 1%, 反映了工业级碳酸锂销售量环比增加(44% vs 65%)、激励措施的增加以及强有力的成 本控制。 毛利方面,2022Q1 Olaroz 碳酸锂毛利率达 86%,毛利约为 23,425 美元/吨,环比上涨 187%,同比上涨 1080%,同环比涨幅较大。

2.2.3. Allkem 远期规划:未来十年内保持全球锂市场 10%的份额

公司战略规划为 2026 年将锂产量提高 3 倍

资源更新:2022 年 4 月 4 日公告上修资源量,将 Olaroz 资源量从 640 万吨 LCE 提升至 1620 万吨 LCE,增加了 2.5 倍,其中 510 万吨 LCE 为探明资源量,460 万吨 LCE 为指 示资源量,其余为推断资源量(按 100%计算)。公司在 Olaroz 和邻近的 Cauchari 盆地的 总资源为 2250 万 LCE,使其成为世界上最大的锂资源之一;Olaroz 项目二期扩建进展顺利:随着项目各个部分的完成,正在继续进行调试,预计将 在 22 年下半年进行首次生产,截至 2022 年 3 月底,整个项目建设已完成 77%; Mt Cattlin 勘探钻探计划或于 Q2 开始,并将测试延长矿山寿命的机会。

公司在建项目运行取得新进展。 公司于日本楢叶氢氧化锂工厂的建设已经完成,预调试工作正在进行中,预计于 2022Q3 投产; 公司早期披露的阿根廷 Sal de Vida 电池级碳酸锂项目将产能提高 40%、达到 45ktpa。计 划分两个阶段,第一阶段为 15ktpa,第二阶段为 30ktpa,第一阶段工程建设已于 2022 年 1 月开始,预计于 2023H2 投产,经过修订,该项目资源量增加 10%至 685 万吨 LCE, 储量估计增加 34%至 174 万吨 LCE; 预计加拿大 James Bay 锂辉石精矿项目的建设活动将于 2022 年下半年开始,并于 2024 年上半年进行调试。

2.3. Mineral Resources 锂矿生产情况:Marion 将扩产至 60 万吨 SC6,Wodgina 产出锂精矿

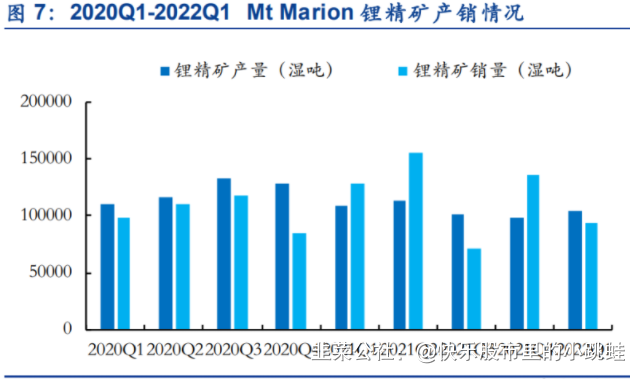

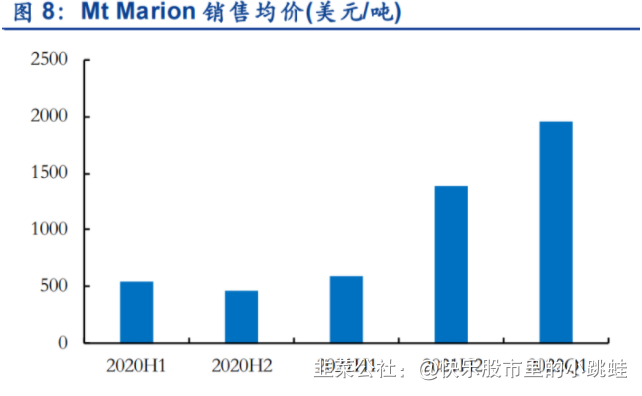

2022 年 Q1 矿石品位下降,Mt Marion 锂精矿产销同比下滑。2022Q1 Mt Marion 项目锂辉石开 采量为 40.2 万吨,同比下降 33%,环比下降 33%;锂精矿产量为 10.4 万吨,同比下降 5%, 环比增长 6%;Q1 锂辉石精矿装运量为 9.4 万吨,同比下降 27%,环比下降 31% ;Q1 选矿 利用率为 90%,吞吐量为 0.0294 万吨/小时。采矿量同环比下滑主要系是处于转移到新矿坑 的过渡性开采,导致更大的废料移动,同时由于过渡阶段高品位矿有限,2022Q1 高品位产品 占比仅有 17%,较上一季度 58%大幅下降,锂精矿产量低于计划,下一季度,高品位矿采将 有所提升。

锂精矿销售价格持续大涨,。2022 年 Q1,Mt Marion 锂辉石精矿的平均价格为 1952 美元/吨, 环比上涨 69%。成本方面 Mt Marion 锂辉石精矿项目维持 570-615 澳元/吨的指引。

Mt Marion 实施扩产计划,预计在 2022 年底提高到每年 90 万吨混合品位,折合 60 万吨 SC6。 为应对全球锂需求的显著增长以及创纪录的价格,MRL 已与其合作伙伴赣锋锂业达成协议, 优化 Mt Marion 生产回收率、升级 Mt Marion 的加工设施,通过减少尾矿产量,使得锂辉石精 矿的年生产能力立即从 45 万吨增加到 60 万吨(混合品位的精矿)。第二阶段的扩建将在 2022 年底前将工厂的产能提高到 90 万吨(混合品位的精矿),这相当于大约 60 万吨 6%品位的锂 辉石精矿。此外,自 2022 年 2 月 1 日起,MRL 持有并控制了 Mt Marion 锂辉石精矿 51%的包 销权,锂辉石精矿将由赣锋锂业在中国加工成氢氧化锂,期限为七个月,并可选择延期。MRL 预计 2022 年 5 月将首次销售氢氧化锂。

Wodgina 复产顺利,5 月已产出锂精矿。2022Q1,Wodgina 项目从现有库存中发运了 2.2 万吨锂 辉石精矿,出货均价为 2200 美元/吨。据公司公告,Wodgina 项目第 1 条生产线重启进展顺 利, 2022 年 5 月已产出锂辉石精矿。鉴于强劲的市场需求,MARBL JV 已同意加快 2 号产 线的恢复生产,预计 2022 年 7 月将生产第一批锂辉石精矿。MARBL JV 还同意在今年年末审 查全球锂市场的状况,以评估第 3 条生产线的重启时间和第 4 条生产线的建设可能。每条产 线的产能为 25 万吨锂精矿(SC 6%)。此外,MRL 继续与雅保合作,敲定具有约束力的协议, 以执行 MARBL 合资公司的扩张。同时,MRL 将提高 Wodgina 持股比例,由原来的 40%增持 为 50%,与雅保持平(50%),恢复了对 Wodgina 矿山的管理

Kemerton 氢氧化锂厂第一条生产线已完成投料。Kemerton 氢氧化锂厂是 MARBL 合资公司的 一部分,与 Albemarle 公司分别拥有 40%/60%的股份。项目一期合计 5 万吨氢氧化锂产能, 分为两条产线,该厂引入 Greenbushes 矿山的锂辉石精矿原料,第一条生产线已经完成精矿 投料,第一批产品预计将于 2022 年 5 月产出,第二条产线计划在 2022 年 Q4 完成机械工厂 施工,并同时产出产品。

2.4. Pilbara:扩/复产持续推进,拍卖价格续传新高

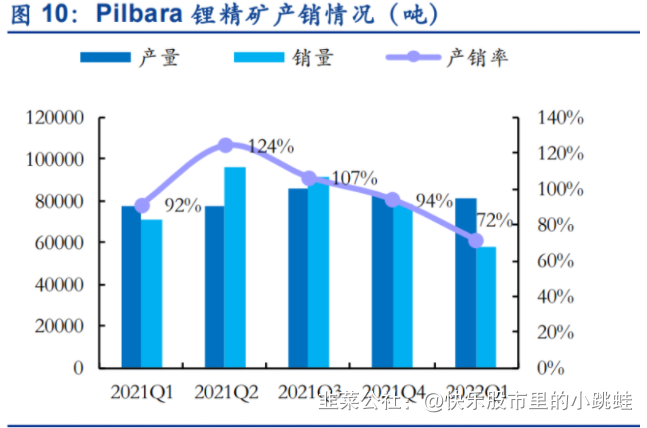

继续受疫情导致的劳动力短缺影响,Pilbara 2022Q1 锂精矿产销量较上一季度均有所下降。 2022Q1 Pilbara 生产锂精矿 8.14 万吨,同比增加 4.64%,环比减少 2.45%。产量较上季度下滑 主要原因系新冠疫情蔓延和劳动力市场紧张对生产端的扰动,工作人员和承包商的资源短缺 造成生产量有所下滑。预计 2022Q2 公司运营依旧会受疫情影响,劳动力短缺停产的可能性 给生产带来诸多不确定因素。2022Q1 Pilbara 锂辉石精矿出货量为 5.84 万吨,同比下降18.03%, 环比下降 25.80%。Q1 出货量下降较明显主要是受到港口延迟装运约 2 万吨精矿的影响,该 精矿原定于 3 月下旬发运,然而于 4 月 7 日才离开黑德兰港。

Q1 Pilgan 加工厂因疫情受到的影响有所恢复,预计 Q2 将进一步改善。2022Q1 加工厂端总进 料量为来自中部和南部矿坑的矿石 61.32 万吨,同比增加 10.28%,Pilgan、Ngungaju 两个加 工厂生产了 8.14 万吨锂辉石精矿。其中 Pilgan 工厂技改项目已成功投产,产能从 33 万吨/ 年提升为 36-38 万吨/年。该工厂的锂精矿回收率为 61%,与目标回收率 64%基本一致,Pilgan 项目的长期预期锂回收率在 70-75%之间。报告期内,Pilgan 加工厂的计划维护停工受人员短 缺影响而超期运行,但在 2 月份后运行有所改善,预计新增的运营人员弥补短缺后能够更好 地过渡从中央矿坑向更一致的矿石源进料,Pilgan 业务的运营表现将在整个二季度继续改善。

Ngungaju 加工厂的季度活动仅包括粗选回路的运行,现在已进入更稳定和一致的运行节奏。 与此同时,报告期内 Ngungaju 完成了浮选回路的建设升级工程,并开始了该回路的调试,粗 浮选回路的锂回收率符合预期,预计从 2022Q3 开始,将实现 Ngungaju 工厂的联动调试和产 能提升(包括提高锂回收率),届时锂辉石精矿的目标产能为 18-20 万吨/年。

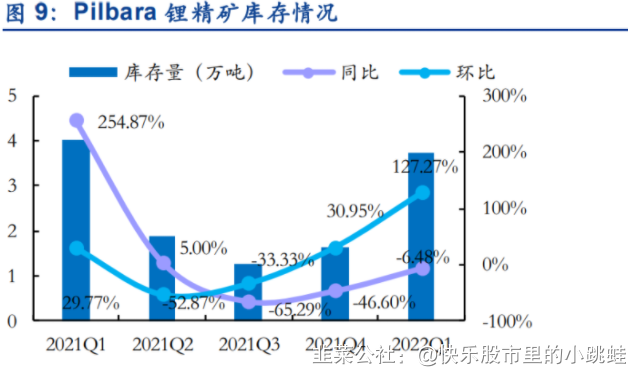

Pilbara 锂精矿库存环比回升。截至 2022Q1 末,公司锂精矿库存为 3.75 万吨,同比下降 6.48%, 环比上升 127.27%,打破 2021Q2 以来低库存局面。

Pilbara 一季度锂精矿均价符合指引,预计 Q2 将进一步上涨。2022 年 Q1 Pilbara 锂精矿平均 价格 2650 美元/吨(CIF 中国 SC6),在此前指引 2600-3000 美元/吨的范围内,价格覆盖了销 售去年延误而在本季度出货的 1.6 万吨精矿。迄今为止,承购客户货物的定价通常以 SC6 标 准的精矿为基准,但实际交付的产品品位可能较低,因此销售均价已按比例调整为 SC6 精矿 的价格。电池级碳酸锂价格在 Q1 继续走强,根据当前的定价机制,Q2 承购合同销售的锂辉 石精矿价格或将进一步上涨。

受生产率下降以及燃料价格上涨影响,2022Q1 运营成本上涨明显。本季度从 Pilgan 工厂运出 的 5.04 万吨精矿的运营成本(不含特许权使用费)为 458 美元/吨,环比增长 9.05%,超出了 2022 年 2 月 23 日发布的 2022 财年下半年市场指引范围(326~355 美元/吨)(黑德兰港离岸 价,不含特许权使用费)。本季度的单位成本受多方因素影响抬升明显:主要受疫情影响, 工作人员短缺生产率下降,开采量减少,向 Pilgan 工厂提供的矿石供应不理想,工厂维护停 工延期;燃料价格上涨进一步影响运营成本;矿石来自钽矿浓度最低的南矿坑,钽副产品收 益降低了 7 澳元/干吨。2022Q1 运营成本包括运费和特许权使用费情况为 687 美元/吨,同 比增长 79.37%,环比增长 17.04%,主要原因系销售价格大幅上涨,本季度特许权使用费成本 增加。

Pilbara 对 Pilgangoora 项目两期扩产进行研究,总产能将提高到 100 万吨/年。第一阶段增量 扩建“P680 项目”将使 Pilgan 工厂的锂辉石精矿产能增加 10 万吨/年,使 Pilgangoora 项目的总产能从 58 万吨/年提升至 68 万吨/年。相关研究和评估工作正在进行,最终投资决策预计 于 2022Q2 决定。第二阶段“P1000 项目”扩建的目标是将 Pilgangoora 的总产能提高到 100 万吨/年,最终投资决策预计于 2022 Q4 决定。 Pilbara 锂精矿第 5 次拍卖价格续创新高。

Pilbara 锂精矿完成第 5 次拍卖,最终成交价 5955 美 元/吨(FOB,5.5%氧化锂品位),相比第 4 次拍卖上涨 305 美金/吨,拍卖数量 5000 吨,于 2022 年 6 月发货(和第 4 次拍卖一致),此次拍卖价格对应单吨锂盐的含税成本为 (5955/5.5*6+110(运费及清关及装卸费用))*6.68(汇率)*8(转换系数)*1.13(增值税) +35000(加工成本)=43.4 万元/吨。整体来看,矿端议价能力维持强势,锂盐价格也随着需 求边际向好出现松动,当前市场关于锂价的修复预期更为明确。随着复工复产的推进,3 月 中下旬以来中游去库即将告一段落,正极采购需求显著恢复,低库存带来新一轮采购需求增 加或支撑价格回暖。

POSCO 合资工厂关键先决条件已经满足。2022Q1,据 Pilbara,公司与 POSCO 已完成合资工 厂组建的关键先决条件,其中两个先决条件分别为提供Pilbara 可接受的详细建设和升级预算, 以及 Pilbara 向韩国贸易投资促进局(KOTRA)提交必要的监管批准,以批准其对合资公司 最初 18%的投资。目前,两个条件均已满足,为合资公司的成立奠定了基础。该合资公司的 股权组合为 POSCO 初始 82%股权和 Pilbara 初始 18%股权,剩余资金预计将来自无追索权的 债务融资。Pilbara 最初在合资企业中的 18%股权将由 POSCO 提供的 7,960 万澳元、5 年期可 转换债券提供全部资金。

2.5. 雅保:5 月两度上调锂价及业绩预期,锂产品产量三年内爬坡至 20 万吨

2022Q1 雅保业绩大幅增长,5 月两度上调全年业绩指引:2022Q1 公司净销售额为 11.3 亿美 元,同比增长 36%,环比增长 26.4%,归属于公司净利润 2.53 亿美元,同比增长 164.8%,环 比增长 6768.4%,调整后 EPS 为 2.38 美元,同比增长 116%,环比增长 135.64%,高于市场预 期。同时雅保再度上调全年财务指引,2022 年净销售额预计为 58-62 亿美元,高于之前 52-56 亿美元的指引,调整后的 EBITDA 为 22-25 亿美元,高于之前 17-20 亿美元的指引。

锂业务继续上调价格预期,业绩或随之增加:由于锂产品价格上涨以及市场需求旺盛,2022 年 Q1 公司锂业务净销售额为 5.5 亿美元,同比增长 97%,环比增长 36%;调整后 EBITDA 为 3.09 亿美元,同比增长 190%,环比增长 123.3%。公司预计今年其锂产品的销售价格将会 是去年的 2.4 倍左右(22 年均价 24 万元/吨),同时叠加产量的增加,2022 年其锂业务 EBITDA 将同比增长 300%,大幅高于之前 200%~225%的预期。 现货及可变价格订单比例有所提升:目前电池级产品占锂业务营收 70%~80%,其中 20%为 现货销售(此前预计为 10%),另外 60%来自具有价格可变机制的合同(设有最低价和最高价,此前预计为 50%),滞后行业指数价格 3-6 个月左右,剩下的 20%来自固定价格合同(平 均时长 2-3 年),公司将根据市场重新制定其锂产品合同价格。

雅保公布 5 年扩产计划,3 年内产量爬坡至 20 万吨:由于 La Negra III/IV 投产,2022 年产量 预计同比增长 20%~30%至 11 万吨左右,其中碳酸锂占 50%左右。为匹配 Greenbushes、 Wodgina 的优质锂精矿资源,雅保正积极寻找扩张机会,2025 年公司目标产量 20 万吨。

智利方面,La Negra III/IV 工厂已启动,正按计划运营。 澳大利亚方面,Kemerton I 工厂正在调试,于今年 5 月生产出第一批产品,Kemerton II 工 厂仍有望于 2022 年下半年完成机械施工,Wodgina 第一条 25 万吨锂精矿/年产线已于 5 月生产出第一批锂精矿,Wodgina 第二条 25 万吨锂精矿/年产线将于今年 7 月投产。中国方面,广西天源 2.5 万吨产能加工厂的收购将于 22 年下半年完成,眉山工厂仍在建 设中,预计 2024 年机械完工,投产后将投放 5 万吨氢氧化锂产能,张家港工厂仍在工程 设计阶段,暂无披露具体产能计划。 美国方面,Sliver Peak 0.5 万吨碳酸锂/年的新盐田和扩建项目也正在积极推进中。

2.6. SQM:Q1 锂业务量价齐增,单季度利润超 2021 全年

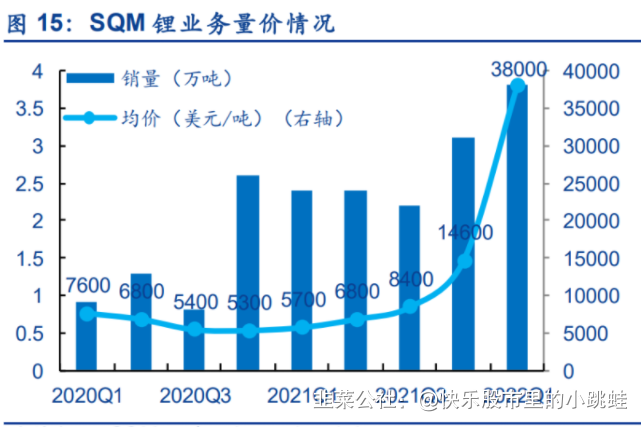

锂市场需求旺盛,SQM 2022Q1 业绩强劲:2022 年 Q1 公司营收 20.2 亿美元,同比增长 282.18%,环比增长 86.28%。公司净利润为 7.96 亿美元,同比增长 1070.74%,环比增长 147.54%,Q1 净利润超 2021 年全年利润。调整后的 EBITDA 为 11.86 亿美元,同比增长 618.79%,环比增长 111.79%,EPS 为 2.79 美元,同比增长 973.08%,环比增长 146.9%。 Q1 业绩大幅增长主要系锂、碘产品销量增长以及其销售均价增长所致。2022 年 Q1 公司锂 业务营收 14.46 亿美元,同比增长 969.82%,环比增长 219.21%,占公司总营收 71.58%, 里业绩增长得益于报告期内锂价高企和旺盛的市场需求。

锂业务量价齐增,公司调整定价策略。(1)量:2022 年 Q1 锂及衍生品销量为 3.8 万吨,同 比增长 58.33%,环比增长 22.58%。(2)价:2022 年 Q1 锂及衍生品销售均价为 38000 美 元/吨,同比增长 566.67%,环比增长 160.27%。公司预计 2022 年全球锂市场需求将至少增 长 30%,全年锂及衍生品销量指引约为 14 万吨,其中 50%的销售合同以可变价格形式签约, 20%的合同以固定价格或带有上限价格的方式签约,另有 30%的销售合同仍未签约。可变价 格的销售合同反映的是现行市场价格,可能存在最多 3 个月的滞后,但公司预计 80%的销售 量将跟随市场波动。

SQM 盐湖碳酸锂产能将达到 21 万吨。截至 2021 年底,SQM 在智利的碳酸锂有效产能为 12 万吨/年,氢氧化锂产能为 2.15 万吨/年,公司预计 2022H1 碳酸锂和氢氧化锂产能有望分 别增加到 18 万吨和 3 万吨。据公司公告,SQM 董事会已批准公司 2022 年投资 9 亿美元用 于碳酸锂、氢氧化锂等项目的扩产,预计未来几个月内,SQM 将按计划投放 6 万吨碳酸锂 产能。2023 年公司碳酸锂和氢氧化锂产能规划分别为 21 万吨、4 万吨/年。另外,SQM 与 Wesfarmers 合资的西澳 Mt. Holland 锂项目正在积极推进中,设计年产能 40 万吨锂精矿, 预计 2024 年投产。

携手 LG 布局锂产业链:5 月 5 日,SQM 与 LEGS 签订谅解备忘录(MOU),承诺共同研究 和开发电动汽车产业价值链在不同阶段的联合投资项目。据备忘录,潜在的联合投资项目包 括正极材料和氢氧化锂的生产,以及在具有战略意义的地方开展回收项目,SQM 和 LGES 将进行对此更详细的研究,其中包括商讨在智利建设正极材料厂的协议。

2.7. Livent:Q1 销量小幅下滑,上调全年业绩指引

锂价攀升助推Q1业绩释放,公司上调全年指引:2022 年 Q1 公司营收 1.44 亿美元,同比上 升 56%,环比上升 17%;调整后 EBIDA 为 0.53 亿美元,环比上升 94%;调整后每股摊薄收 益为 21 美分,环比上升 163%。得益于锂价快速攀升,公司大幅提升全年业绩指引,预计全 年营收将在 7.55 亿至 8.35 亿美元之间,调整后 EBITDA 将在 2.9 亿至 3.5 亿美元之间,中值 分别较上次指引增长 39%、78%,同比增长 89%、360%。Q1 销量略低但被较高产品定价抵消, 公司预计 22 年以碳酸锂当量为基础的销量不变,这是因为扩产在 23 年前没有产能增加。

公司宣布扩产计划,2030 年锂盐产能达到 15 万吨。

1)碳酸锂:现有碳酸锂产能 2 万吨/年,今年将维持不变,预计 2025 年产能 7 万吨/年,2030 年爬坡至 10 万吨/年,约为现在的 5 倍,同时公司有足够的资源储量作为配套。阿根廷扩产 计划分为 3 个阶段:一期公司有望在 2023 年 Q1、Q4 分别投产 1 万吨,资本开支约 4.5 亿美 元;二期将在 2025 年 Q4 投产 3 万吨/年,预计资本开支 5-7 亿美元;3 期将于 2028/29 年底 投产 3 万吨/年。一、二期均采用盐湖提锂技术,而三期改用蒸发技术,届时用于能源和基 础设施的费用会大幅减少。

2)氢氧化锂:公司目前产能 2.5 万吨/年,未来 3 年内,将同时规划苛化、回收、锂辉石一 体化项目,到 25 年总产能 5.5 吨/年,远期总产能 8.9 万吨/年。 苛化方面,美国 Bessemer 市的 0.5 万吨氢氧化锂产能扩建今年下半年将投产,并将于 23 年年 底在中国投放 1.5 万吨产能。 回收方面,公司还在积极评估至少 1 万吨产能的北美或者欧洲的电池回收项目,预计 25 年年 底投产。 锂辉石一体化方面,公司 Nemaska 项目规划产能 3.4 万吨/年。同时配套锂矿 Whabouchi 矿石 储量 3670 万吨,Li2O 品位为 1.16%,折 105 万吨 LCE,锂精矿产能 25 万吨(可配套下游氢 氧化锂产能),资本开支 2.5-3 亿美元。

2.8. LAC:Olaroz 项目投产在即,LAC 完成对千禧锂业收购

阿根廷 Caucharí-Olaroz 盐湖项目将于 2022 年投产。锂盐项目位于阿根廷的胡胡伊省,采 用太阳能作为主要提锂能源,LAC 持有该项目 44.8%的股权(赣锋锂业持有 46.7%,JEMSE 持有 8.5%)。据可研,项目寿命 40 年,预计平均 EBITDA 3.08 亿美元,运营成本 3579 美 元/吨碳酸锂,资本预算为 7.41 亿美元,截至 2022 年 3 月底,项目已花费预算中的 82%(6.05 亿美元),项目一期预计 2022 年下半年投产,设计年产能 4 万吨 LCE/年,同时随着技术领 导团队加入和钻探计划的进行,二期扩建作业正在推进,投产后将额外投放 2 万吨 LCE/年 产能。 Caucharí-Olaroz 盐湖锂资源量丰富,据公司 2019 年勘测数据,实测和指示资源量 1985.3 万吨 LCE(平均锂浓度 592mg/L),推断资源量 472.3 万吨 LCE(平均锂浓度 592mg/L) 约合总量 2457.6 万吨 LCE。

阿根廷 Pastos Grandes 盐湖项目年设计产能 2.4 万吨。2022 年 1 月 25 日,LAC 完成了对 千禧锂业和其 100%持有的 Pastos Grandes 项目的收购,总支出约 3.6 亿美元。该项目位于 阿根廷萨尔塔省的锂三角,距 Caucharí-Olaroz 盐湖项目 100 公里,具有高度互补性,投资 超 4 千万加元(千禧锂业投资),并已通过环境影响评估许可(EIA)。据可研,项目寿命超 40 年,设计年产能 2.4 万吨电池级碳酸锂/年。

美国 Thacker Pass 锂项目存在分拆上市的预期:公司 4 月向美国能源部递交申请,要求通 过汽车先进技术制造贷款计划获得Thacker Pass项目的建设资金。项目目标产能4万吨LCE, 未来将进行二期扩建,以达到 8 万吨 LCE 总产能。据悉, LAC 正准备剥离其美国业务,建 立一家独立上市公司专营 Thacker Pass 项目。项目已于 2 月获得内华达州颁发的州级重点 环境许可证、水污染控制许可证、二级空气质量经营许可证和矿山和勘探复垦许可证,可研 报告将于 2022 下半年披露。

布局其他锂资源:LAC 4 月 28 日签订协议,拟以 1 千万美元收购 Green Technology Metals Limited (ASX: GT1) 约 5%的股份。GT1 是一家专注于锂资源开发的北美公司,在加南大安大略省西北部拥有硬岩锂辉石资产。

2.9. AMG:Q1 业绩增长,计划提升锂精矿产能至

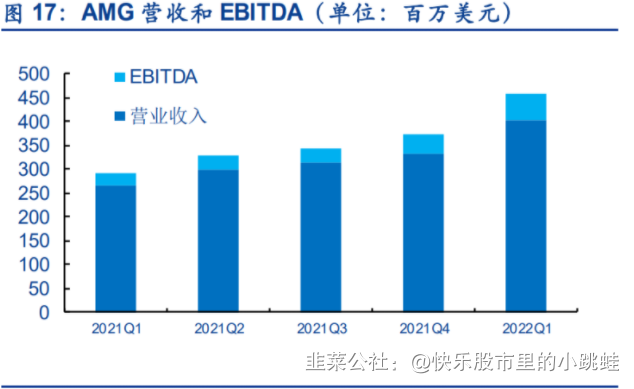

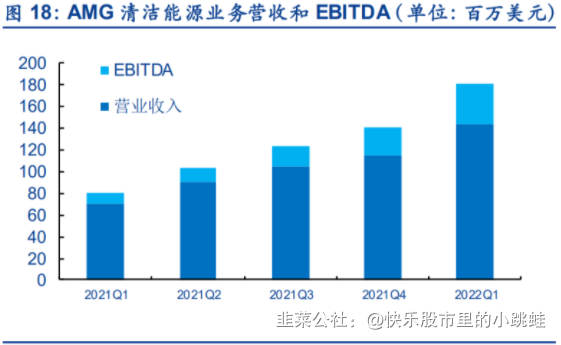

13 万吨/年 AMG 公布 2022 年 Q1 业绩,上调全年业绩指引:2022Q1 公司营收 4.04 亿美元,同比增长 52.99%,环比增长 22.25%。归属于公司股东净收入 2910 万美元,同比增长 470.59%,环 比增长 410.53%。EBITDA 为 5480 万美元,同比增长 93.64%,环比增长 24.93%。EPS 为 0.89 美元,同比增长 394.44%,环比增长 394.44%。基于锂、钒市场改善显著,公司调整 EBITDA 指引至 2.6-2.9 亿美元之间,高于之前的 2.25 亿美元。 锂精矿产能将扩至 13 万吨/年。AMG 巴西正在将其锂辉石产能扩大 4 万吨,使其年产能达 13 万吨,计划于 2022 年 Q3 开始建设。

3. 其他锂资源 2022Q1 项目更新情况

3.1. Core:Finniss 项目顺利推进,与特斯拉签署 4 年锂精矿承购协议

2022Q1 Finniss 项目按计划顺利进行。Finniss 项目拥有矿石资源量 1472 万吨,平均氧化 锂品位 1.32%,约合 47.96 万吨 LCE,锂辉石精矿年产能达 17.3 万吨。项目建设和采矿相 关工作于 2021Q4 开始,支持采矿和工厂建设工作所需的基础设施准备工作正在进行,包括 道路工程、清理工作、建立行政大楼和架设通讯塔。2022 年 Q1,Finniss 锂项目的开发继 续按计划进行,报告期内进展主要集中在矿石所需的预剥离工程和 DMS 工厂调试。

特斯拉同 Core 签署锂精矿包销协议。报告期内,Core 与特斯拉达成了具有里程 碑意义的协议,两家公司签订了一份具有约束力的条款清单,Finniss 项目在 4 年 内向其供应多达 11 万吨的锂辉石精矿,定价参考锂辉石精矿的市场价格,协议规 定供应开始日期在 2023 年 7 月 31 日之前(可通过双方协议延期)。此外,特斯拉 还同意在执行最终协议的情况下,向 Core 提供额外支持,以协助 Core 的第三阶 段扩展的评估和开发。

3.2. AVZ:Manono 锂矿获得采矿许可,预计 2023 年投产

刚果(金)Manono 锂矿为全球已发现最大可露天开发的富锂 LCT(锂、铯、钽)伟晶岩矿 床之一。根据 2021 年 7 月更新的可研报告显示,该锂矿总资源量达到 4.01 亿吨,氧化锂平 均品位为 1.63%;矿石储量 1.317 亿吨,Li2O 平均品位 1.63%,折合 536 万吨 LCE。2022Q1, 公司投资 2500 万澳元用于 Manono 项目的早期工程和勘探钻探计划。据公告,Manono 采选 量规划 1000 万吨/年,对应 160 万吨锂精矿产能,预计 2023 年投产。

Manono 锂矿获得采矿许可,开采进程或提速。近日,刚果(金)矿业部长签署部长令,将 刚果(金)Manono 锂矿采矿许可授予 Dathcom 矿业公司。按规定,刚果(金)矿权登记处 (CAMI)将在矿业部长的监督下计算地表使用费,并在收到付款后正式授予采矿许可证。 Manono 锂矿采矿证的颁发,对全球锂资源发展有着重要影响, Manono 项目作为目前已发 现的储量最大、品位最高的硬岩锂矿床之一,是全球新增的第三大锂矿项目,聚焦市场目光。

3.3. 中矿资源拟定投开发 Bikita 锂矿

依照国际化发展战略部署,中矿资源制定相关海外矿产资源勘探预算方案。据中矿资源 4 月 26 日公告,为打造以稀有轻金属资源开发与利用、锂电新能源原料开发与利用、固体矿产勘 查和矿权开发为核心业务的国际化矿业集团公司的发展战略,公司制定了 2022-2023 年度海外 矿产资源勘探预算方案,拟以预算 7,230.67 万元的自有资金投资用于津巴布韦 Bikita 矿区锂矿、 加拿大 Tanco 矿区锂铯钽矿产及赞比亚卡森帕金矿的勘查工作。

Bikita 产能将显著提升至 5.3 万吨 LCE/年。中矿资源拟非公开发行股票募集资金总额不超过 30 亿元,扣除发行费用后,募集资金净额拟投入春鹏锂业年产 3.5 万吨高纯锂盐项目、津巴 布韦 Bikita 锂矿 200 万 t/a 建设工程、120 万 t/a 改扩建工程和补充流动资金。具体来看:(1) 120 万吨/年扩建项目预计工期 12 个月,届时新增透锂长石精矿(Li2O 4.3%)约 9 万吨、混 合精矿(锂辉石、锂霞石等,Li2O 4.3%)约 6.7 万吨,折 1.4 万吨 LCE/年。(2)新建 200 万 吨/年原矿处理项目预计工期 12 个月,届时将新增锂辉石精矿(Li2O 5.5%)约 30 万吨、锂云 母精矿(Li2O 2.5%)9 万吨,折 3.9 万吨 LCE/年。Bikita 属于在产矿,配套设施完善,结合 公司地勘等方面的优势,解决资金问题后,项目落地的确定性较高。

3.4. Arcadia 锂矿开发或提速

Arcadia 项目或提速。华友钴业子公司 Prospect 在该项目的最新消息中表示,其打算在明年迅 速开发该项目,并投资约 3 亿美元开发该矿并建造一座年处理约 450 万吨矿石和生产 40 万吨锂精矿的加工厂。该公司表示,Arcadia 项目预计将在 2023 年交付其第一批含锂矿物锂 辉石和透锂长石。Prospect 表示,在建设阶段将雇用 600 名当地人,生产开始时将创造多达 900 个工作岗位。

- 1