/导读:文字的内容包括了作者的思考、笔记以及摘录了部分优秀同行的观点。所有文章都是为了作者隔段时间之后有记录可查,不作为推荐或者建议。投资有风险,入市须谨慎。/

公司主营医药流通、肝病用药、日用品/化妆品,占收入比为44%、39%、14%。其中,医药流通指的是控股子公司做这个“配送、维护、推广”的医药配送产业链上下游的业务;肝病用药指的是片仔癀,片仔癀胶囊等;日用品/化妆品指的是皇后片仔癀珍珠膏、片仔癀珍珠霜等化妆品,片仔癀牙火清牙膏、片仔癀瓷光白牙膏等日用品。

医药流通这块业务通俗讲就是医药界的物流公司,毛利率比较低9%,要是看净利率估计不到4%;肝病用药毛利率有82%,日用品/化妆品为61%。因此,影响公司收入跟利润的两大因素为肝病用药和日用品/化妆品。分析理解该公司,我们主要重点看这两块即可。

片仔癀是中华老字号,独家生产配方拥有近500年历史,明朝末年传出来的。被国内外中药界誉为“国宝名药”,属于国家一级中药保护品种,能达到这种级别,目前只有两个,另一个是云南白药。片仔癀处方和工艺还是国家最高机密,均是国家非物质文化遗产。

根据海外销售版片仔癀的成分组成是麝香3%、牛黄5%、蛇胆7%、田七85%。主治急慢性肝炎、刀枪伤痛、无名肿毒、跌打损伤及各种炎症。按国内的人就是解酒护肝治肝神药,按国际友人盛赞的是“中国特效抗菌素”。

有点疑问是成分组成有披露。不是处方属于国家最高机密吗?云南白药配方也是属于最高级别机密,他的成分组成只是写含草乌,其余成分一概不写。如果最高机密也是在合适的时机公布,那么,是不是意味着以后的工艺也有可能会松动,这是一个潜在风险点。

片仔癀成分组成中,麝香为雄性麝之香囊中干燥的分泌物,取自鹿科动物林麝、马麝或原麝,通俗理解是雄麝吸引雌性交配分泌出来的东西,像肉囊,不是器官来着。2岁之后就会长了,以前人比较粗暴直接捕杀取,现在是温柔地取,取完之后他还可以再生;牛黄为牛胆囊、胆管或肝管中的结石;蛇胆为蛇干燥的胆囊;田七又名三七,为五加科植物三七的干燥根。其中,麝香、蛇胆必须按国家有关规定组织采购,因为国家在2003年将麝从二级野生保护动物提升为一级野生保护动物,同时对天然麝香采取了配额制,截至2016年,国内也仅有14家企业获得天然麝香使用权。牛黄、三七可通过市场渠道进行采购,采购价格随行就市,这两种取材倒还容易。

从全国来看,一共有 6-7 万头的麝,按照每头熊麝(对应一半左右,即3-3.5万头)一年产20g 麝香,大约每年国家麝香产量约为 600 公斤,而我国一年麝香的需求量大约为 1000kg。天然牛黄同样具备稀缺性,我国每年产出的天然牛黄不到 1000 公斤,而传统名贵中成药中的牛黄需求量约 5000 公斤。正因为如此,片仔癀供给是有限的,也是限量生产的,比较难扩产。从2005年7 月 1 日起,每一粒片仔癀均加贴单独编号的“中国野生动物经营利用管理专用标识”。

公司方面,为了解决野生麝的稀缺,自己搞“公司+基地+科研+养殖户”人工养殖麝。根据披露的数据显示,截至 2018 年 12 月,陕西省人工繁育林麝存栏数达到 19000 余只,根据公司披露陕西林麝存栏数量占比达 60%,可推测公司在陕西养殖基地一共拥有 11400 余头,年产麝香量可达 114~171 公斤。基本也覆盖不了麝香供给的缺口。

片仔癀不是传统意义上的“药”,更多是扮演护肝治肝的保健药,对病情有缓解作用,哪怕已经是确诊为肝癌,目前是肝病用药中成药市场位居第一(市占率45%)。2020 年我国肝病用药整体市场已达 998 亿元,2019 年片仔癀在我国肝病用药市场中渗透率为 2.5%。

综上撰述,片仔癀的原材料麝香与牛黄属于供不应求的行业格局,而下游肝病用药的市场还是满大的,片仔癀的渗透率还挺低。最最关键是片仔癀制作工艺属于国家最高机密(据说配方与工艺分别保管在3个人手中),在市场上独一无二,具有稀缺性。是构成强大护城河之一;几百年品牌效应做品类扩张,是增加其成长的想象力之一。

化妆品主要指的是偏药妆类型,有各种功能。譬如:国密养颜系列灵芝臻养系列基本解决肌肤一些问题,如细纹、皱纹、黑眼圈等;皇后系列基本是针对美白、祛痘等。药妆领域规模当前是一百来亿的市场规模,还比较小,渗透率、集中度都不高,未来的发展潜力还是比较大。

日用品片仔癀主要做口腔牙膏比较多,主打的还是偏“药效”功能方面,这个见仁见智。我的感觉是,受众群体为片仔癀的粉丝以及部分口腔患者可能多一些。

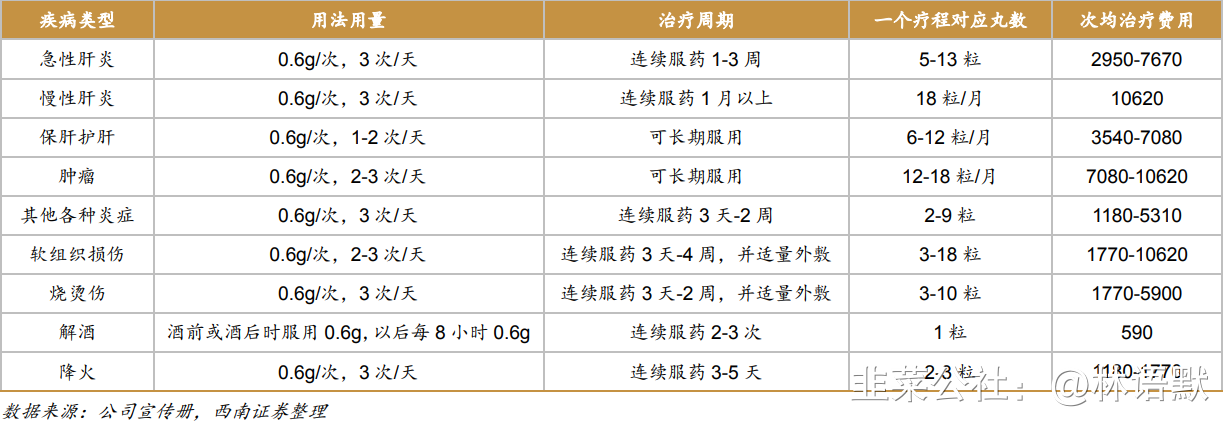

商业模式:“奢侈品”定位、OTC销售。奢侈品定位是因为在70-80年代的时候,片仔癀一粒售价16元。什么概念?当时一套衣服15元,茅台酒一瓶8元,做个阑尾炎手术8元,全国年均工资762元(即月收入63.5元,占到了人均月工资的25%)。现在一粒售价590元,最近炒到一粒1600元,还没货。一般人拿这么多钱去买一粒药,基本上是很心疼的,长期也付不起。因为次均治疗费用590-10620元,尤其是肿瘤患者,每月平均要服用12-18粒,可长期服用。OTC销售主要有自建的300余家体验馆,还有各地的药店销售,以及片仔癀国药堂和片仔癀药品专柜;同时OTC意味着是非处方药,不纳入医保,也不受集采影响。

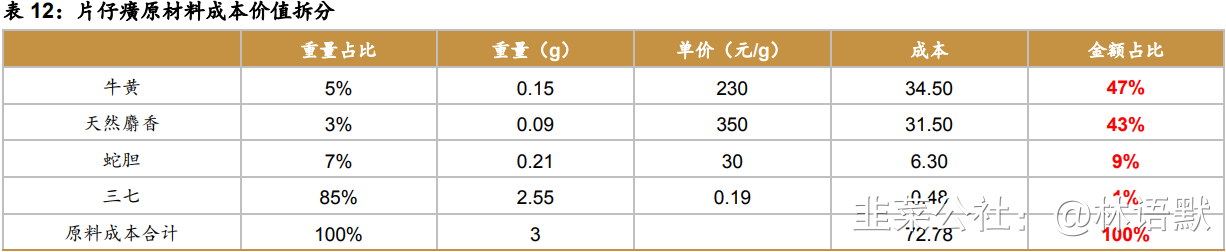

根据片仔癀海外版成分材料价值拆分,大概一粒的片仔癀成本价是在73元,售价为590元,毛利率是真的挺高的。在定价权方面,片仔癀虽然有提价,但是有保留。譬如,从2004年至2020年,片仔癀锭剂产品一共提价了19次;零售价从325元/粒涨到590元/粒,年复合增长率仅3.8%,远远跑输货币通胀,2007-2020年货币通胀率14%。70-80年代一粒可以买两瓶茅台,做一台阑尾炎手术费,是全国人均月工资的25%,现在一粒不到1瓶茅台的40%,阑尾炎手术(2万)的3%,全国人均月工资(2682元/月)的22%。而片仔癀对应的锭剂出厂价从2004年至2020年,价格从125元/粒涨到390元,年复合增长率7.4%,也是远远跑输通货膨胀率。

估值方面,我们采取分部估值加总法。片仔癀这块,一年大概能卖出去650万粒那么意味着,片仔癀的客户群体目前是72万人。相对于全国14亿人来说,体量非常小;对于资产过千万级别,招行2018年就有近200万人,放大到全国各银行,高资产群体会是一个非常可观的数字。随着人口老龄化的到来以及健康保养意识的觉醒,惜命如金会是一种趋势。

那么,未来一粒上千元,甚至是两千元,理论上是完全有可能的,因为最近就因为货源紧张炒到了一粒1600元。假设数量不变,按两千一粒算,一年收入将会是130亿,十年内达到的话,意味着CAGR 18%,对应PE 65.9倍。片仔癀毛利率87%,由于还要考虑要平摊其他业务,净利率我们按整体27%来算即可,即这块远期净利润能做到35亿元,理论市值2306.5亿元。

化妆品/日用品,2011-2020年营收从0.7亿元增长到9.1亿元,CAGR为33%。保守一点,未来十年这块有15%年复增长就好了,对应PE 64.25倍,市净率27%对应净利润9.9亿元,理论市值636亿元。

片仔癀业务+化妆品/日用品这两块加起来理论上市值为2942.5亿元。这里面还没有包括医药流通等其他业务。目前片仔癀的市值是2667亿元,说贵也不贵,说便宜也没有便宜到哪里。安全边际目前应该谈不上。

片仔癀未来最大的风险就是把工艺都爆出来了,虽然这种概率很低,但是需要时刻跟进的一个东西。

- 1