原报告下载链接:【重磅】阿里云发布《2022年中国机器人产业图谱及云上发展研究报告》【重磅】阿里云发布《2022年中国机器人产业图谱及云上发展研究报告》

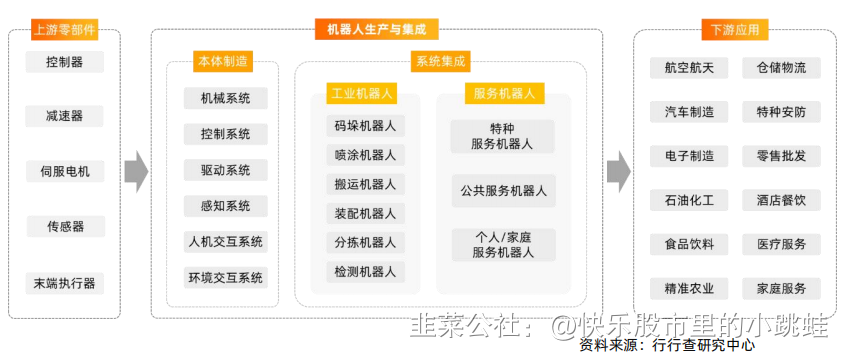

机器人产业链主要分为上游核心零部件研发与生产、中游本体制造和系统集成,以及下游各行各业的具体应用等三方面:

上游核心零部件:机器人产业上游主要包括各类零部件厂商,提供机器人生产中所需要的核心组件和功能模块。从成本角度方面看,控制器、伺服电机、减速器等零部件是工业机器人成本占比较大的部分。从全球范围来看,我国核心机器人零部件研发及制造的技术水平仍处劣势,多数产品依然以初级应用为主。随着近年来国产机器人自研水平的提升,虽然外资企业仍然占据主要市场份额,但国内本体制造和系统集成企业逐渐向上游零部件的产研方向发力,出现了一批具有较强核心竞争力的优秀本土企业,逐渐打破了外资企业垄断技术与产品的不利局面。

中游本体制造和系统集成:涵盖机器人本体制造商以及面向应用部署服务的系统集成商。其中,本体制造商在机器人本体结构设计和加工制造的基础上,通过集成上游零部件实现机器人整机的生产;系统集成商则成为连接生产企业和客户的桥梁,通过面向具体用户需求的定制化集成开发,实现机器人在特定场景中的实际布署。

下游应用领域:机器人产业下游主要由不同领域的企业客户和个人消费者组成,共同形成巨大的机器人应用市场。用户从传统工业企业向不同赛道的服务业领域快速渗透。

机器人零部件集成模块可分为六大系统,分别为机械系统、控制系统、驱动系统、感知系统、人机交互系统和环境交互系统。

①机械系统:机械系统是机器人系统基础,包含主要传动系统。

②控制系统:控制系统是机器人的“大脑和神经中枢”,主要包括系统软件和应用软件,控制机器人的自由度、精度、工作范围、速度、承载能力。

③驱动系统:驱动系统又称伺服系统,是一种以机械位置或角度作为控制对象的自动控制系统。

④感知系统:感知系统主要包括机器视觉。相比国外来说,国内在镜头、工业相机、视觉算法、软件平台方面有很大发展利用空间。

⑤人机交互系统:是操作人员与机器人进行交互的装置。

⑥环境交互系统:是现代工业机器人与外部环境中的设备互换联系和协调的系统。

机器人产业链上游的核心零部件主要分为减速器、传感器、伺服电机、执行器和控制器。减速器、伺服电机与控制器被称为机器人三大核心零部件,也是制约我国机器人产业发展的主要瓶颈,目前国内竞争格局较为集中,市场份额以国内外龙头企业为主,国内小微创新型企业较少,相关创新企业有知行机器人、达闼科技等。

本体制造方面,我国创新型企业逐步增多,现阶段处于头部企业与创新企业抢占市场份额的地步。

相关创新型企业有思灵机器人、珞石机器人、镁伽机器人等。系统集成方面分为工业机器人与服务机器人。

其细分领域也有更多创新型企业涌现:

工业机器人集成相关创新型企业有赛那德机器人、极智嘉、埃夫特机器人等。

服务机器人集成创新型企业有姜歌机器人、高新兴机器人、玺农科技、海柔创新、擎朗机器人、一米机器人、哇力机器人、狗尾草机器人等。

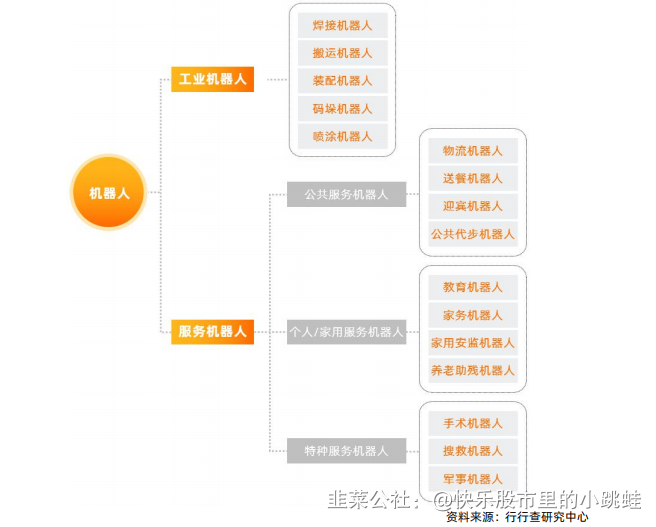

根据中国电子学会于去年 9 月份发布的《中国机器人产业发展报告(2021 年)》(以下简称《报告》)显示,2021 年我国机器人市场规模预计达到 839亿元,其中工业机器人市场规模约为 445.7 亿元,占比为 53.1%;服务机器人市场规模约为 393.3 亿元,占比为 46.9%。

而在服务机器人市场中,公共服务机器人及个人/家用服务机器人的市场规模预计达 302.6 亿元,占总市场规模的 36.1%;特种机器人市场规模约为 90.7 亿元,占总市场规模的 10.8%。

我国的《机器人分类》标准将公共服务机器人定义为,在住宿、餐饮、金融、清洁、物流、教育、文化和娱乐等领域的公共场合为人类提供一般服务的商用机器人,如物流机器人、送餐机器人,迎宾机器人等。个人/家用服务机器人是指在家居环境或类似环境下使用的,以满足使用者生活需求为目的的服务机器人,如教育机器人、家务机器人、居家安监机器人等。

公共服务机器人及个人/家用服务机器人的操作使用,通常不需要专业知识或技能,不需要特别的培训或资质。而特种服务机器人是指应用于专业领域,一般由专业培训的人员操作或使用的,用以辅助或代替人执行任务的机器人,包括搜救机器人、国防/军事机器人、医疗手术机器人、水下作业机器人、空间探测机器人等。

- 1