近期,光伏焊带热度较高,主要逻辑为随着新型TOPCon和HJT电池技术的发展,焊接栅线将会进一步变多变细,直径≤0.25mm的SMBB超细圆形焊带将成为未来的主流需求

根据上市公司相关调研,SMBB产品正在放量:新产品有力大幅降低组件银浆使用,SMBB产品渗透正在加快,目前市占率仅为12%左右,年底预计上升到40%

同时SMBB产品盈利显著高于MBB产品:SMBB产品较传统价格高12-15%左右,毛利率可达到23-25%(MBB产品仅为12%),SMBB产品的渗透有望实现价量齐升

有卖方预测宇邦新材23年净利润可达3亿,目标价给到了150亿市值

l 行业竞争格局

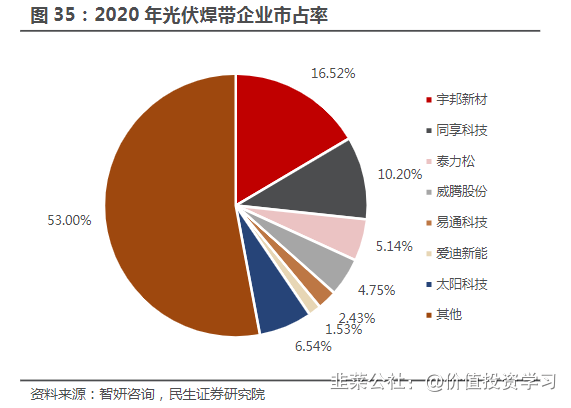

光伏焊带具有“小行业,大市场”的特征,行业集中度高。光伏焊带作为太阳能光伏产业中的细分行业,由大行业高景气背景下带来的市场需求空间吸引多个光伏焊带生产企业入局。目前国内光伏焊带生产企业约80多家,其中具备独立研发生产能力的企业有20多家,且生产企业多为民营企业,市场化程度较充分。其中,位列第一梯队的企业主要包括宇邦新材、泰力松、易通科技、爱廸新能、太阳科技、威腾股份和同享科技等7家,市场份额近50%,行业集中度较高

目前,能做SMBB的业内仅有宇邦新材和同享科技2家

l 估值比较

7月8日~7月11日,该公司一共接待了29家机构调研,这其中包括安信证券等券商龙头和诸多公私募基金。

申万宏源分析指出,同享科技已经拥有焊带产能1500吨/月,年化产能1.8万吨/年。同时2022年是公司高毛利SMBB焊带放量元年,随着公司募投项目快速落地,有望在2022年迎来量、利齐升。同时,2022年整个光伏产业链硅料成本压力将逐步缓解,公司有望在下游恢复高增长之际,进一步扩大自己市场份额,光伏焊带星星冉冉升起。

2021年,宇邦新材年收入12.4亿,净利润0.77亿,同享科技年收入8亿,净利润0.54亿

宇邦新材市值65亿左右,同享科技仅16亿

随着这一细分领域进一步被市场认可,2家的市值差距有望回归合理比例

资料来源:研报、公司调研等

https://baijiahao.baidu.com/s?id=1732045715954984883&wfr=spider&for=pc

http://www.nbd.com.cn/articles/2022-07-13/2362013.html

- 1