投资亮点12017-2021年公司归母净利润增速远超过收入增速,CAGR为48.2%,系公司产品结构升级,高毛利的中高折射率镜片收入占比逐年提升

2目前全球眼镜产品市场规模保持良好增长态势,欧洲和美洲市场占全球市场份额超过60%,中国眼镜片销售规模不断攀升,预计2023年可达1004.67亿元

32020年我国儿童青少年总体近视率为52.7%,较2019年上升了2.5%,近视防控产品和眼镜市场需求强劲

42021年下半年,公司联合庄松林院士团队共同推出青少年近视防控镜片“轻松控”以及“轻松控Pro”,有望借此开辟第二增长曲线

明月镜片最新观点:

西部证券分析师吴天昊认为,公司为消费行业企业,兼具消费和医疗属性,参考可比公司估值水平,明月镜片相较于行业内竞争对手公司拥有明显的竞争优势:

a)公司有镜片原材料生产能力,通过不断投入研发,推出近视防控产品和其他功能性镜片,建立了眼镜领域的研发壁垒;

b)一站式服务商,拥有各类折射率镜片,覆盖终端万家眼镜店,且今年开始建立医疗渠道销售团队。

c)自有品牌逐年推出新产品,品牌影响力逐年提升。

基于可比公司估值水平,给予明月镜片2023年60倍PE,预计公司2023年EPS为1.11元,对应公司2023年目标价格为66.6元。

一、公司是一站式服务体系镜片品牌企业

公司于2006年建立起镜片原料和生产企业,2014年公司攻克行业难题,研发出1.71高折射率低色散镜片。2015年公司在新加坡建立国际业务部总部,迈出了全球化的第一步。

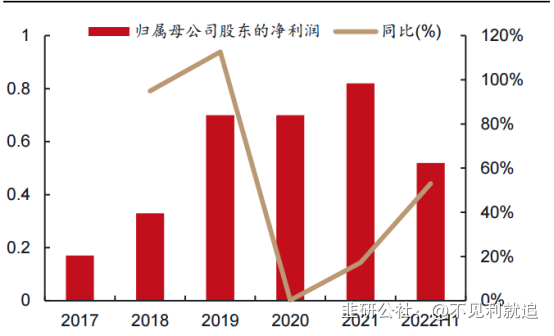

2017-2021年营业总收入呈增长态势,年复合增长率为7.83%。归母净利润增速远超过收入增速,2017-2021年,CAGR为48.2%,系公司产品结构升级,高毛利的中高折射率镜片收入占比逐年提升。

公司历年归母净利润情况(亿元)

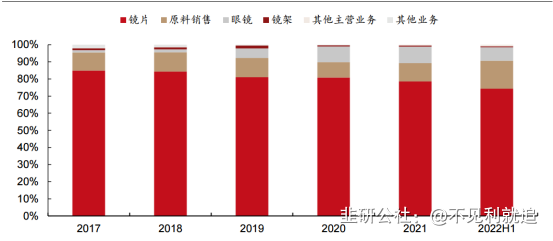

镜片为公司主要收入来源,所占收入比重由2017年的84.9%降至2022H1的74.3%。眼镜业务增长迅速,2022H1占比7.89%,电商平台自营旗舰店成镜销量快速增长所致。

公司业务拆分情况

二、全球眼镜市场呈高景气态势,市场规模逐年增长

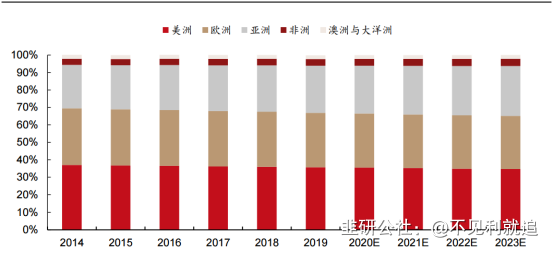

目前全球眼镜产品市场规模保持良好增长态势,2014-2019年,年复合增长率2.6%,预计到2023年市场规模可达1396亿美元。

欧洲和美洲市场占全球市场份额超过60%。

2014-2023E全球眼镜产品市场需求区域结构

中国眼镜片销售规模不断攀升,2014-2018年中国眼镜产品市场规模年复合增速为6.62%,2019年达833.28亿元,预计2023年可达1004.67亿元。

2020年我国儿童青少年总体近视率为52.7%,较2019年上升了2.5%;其中6岁儿童近视率为14.3%,小学生为35.6%,初中生为71.1%,高中生为80.5%。

近视防控与矫正任务异常艰巨,中国近视防控产品和眼镜市场需求强劲。

三、终端覆盖数万家门店,不断推出新产品

镜片是最具技术的核心领域,目前市面上最常见的是树脂镜片,公司的核心产品正是中高档的光学树脂镜片,且以自有品牌为主。

2020年明月镜片市场份额为10.7%,2016-2020年明月镜片连续五年中国大陆范围内销量(零售量)第一。

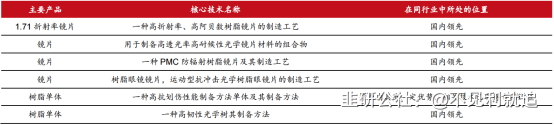

截止2021年上半年,公司拥有4种镜片技术和2种树脂单体镜片材料核心技术。

公司核心技术

目前近视防控三种主要方法:角膜塑形镜(OK镜)、低浓度阿托品滴眼液以及离焦框架眼镜。

2021年下半年,明月镜片联合庄松林院士团队,共同推出青少年近视防控镜片“轻松控”以及“轻松控Pro”。公司直接、间接合作线下终端门店数量数万家,目前已有七成客户开始销售“轻松控”系列产品。

研报来源:西部证券

研报来源:西部证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。

- 1