本文仅供参考,不代表任何投资建议。如需使用相关信息,请参阅报告原文。

2022年至今:房地产收缩叠加疫情扰动,利润率从高位快速回落

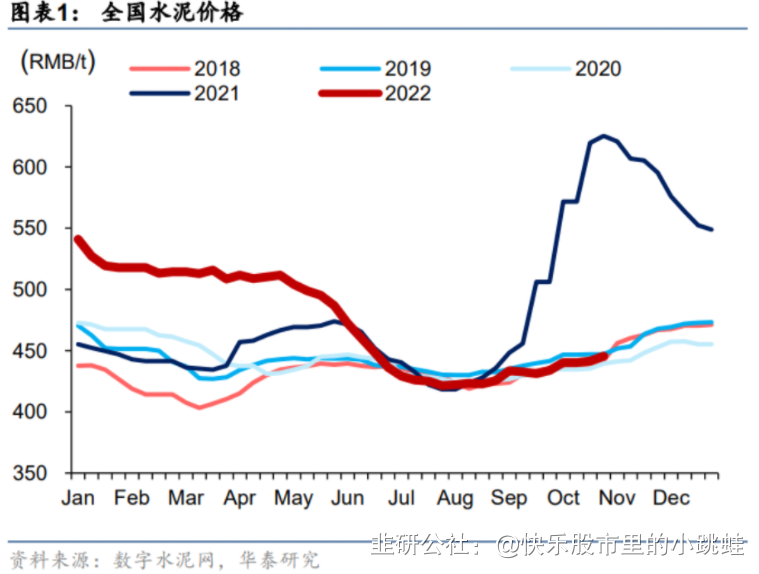

2021 年下半年,尽管水泥需求已经开始趋弱,但得益于能耗双控带来的更为频繁的生产扰 动、水泥行业竞合生态的进一步优化,供给侧的优化充分抵消了需求的走弱。水泥价格在 2021 年下半年实现了大幅上涨,充分消化了煤价上涨对成本的不利影响,实现了利润率的 大幅提升,大部分企业 4Q21 的吨毛利都创下了历史新高。

但进入 2022 年以来,需求端出现了进一步恶化:1) 房地产市场继续冷却,新房销售延续 了 2H21 下半年以来的快速走弱态势,加剧了部分房地产企业的流动性困境,部分房地产项 目的建设进度有所放缓,这进一步对销售市场形成了负反馈,房地产建筑投资呈现加速下 滑的态势;2) 3 月份以后,新冠疫情在全国带来了更多生产、物流和投资的供给扰动,进 一步延缓了水泥需求的释放。根据国家统计局数据,截至 2022 年 9 月,水泥产量同比累计 回落 12.5%。

得益于行业在淡季的错峰生产执行地更为理想,减缓了企业库存累积的速度,水泥价格在 1-3 月份整体上维持平稳,在行业淡季依然维持在历史高位。进入 4 月份,房建的弱势叠加 疫情对需求的抑制,4-5 月份的传统旺季并未如期出现。5 月份起,受到需求端的压力,水 泥价格开始出现快速回落,以应对需求超预期的下行。5-7 月份全国水泥均价回落幅度达到 90 元/吨(2018-2021 同期平均回落 18 元/吨)。行业利润随之迅速回落到近年来的最低水平, 使更多水泥企业出现了被动停产。

8 月以来,伴随需求的边际回暖和部分企业停产频率的提升,供需关系出现边际改善,水泥 价格和盈利能力亦开始逐步修复。但受房建需求仍疲弱抑制,需求复苏的力度仍较为温和。 行业销量和利润率较往年同期有显著的下降。

2023年:供需再寻新平衡

经历了2022年以来水泥需求的快速回落后,我们预计 2023年水泥需求有望实现温和的复 苏。伴随水泥价格的回落,新产能的推进速度正在放缓,2023年的供给增长有望趋缓,供 需关系有望在需求的温和复苏和供给增长趋缓共同作用下,实现阶段性再平衡,推动行业 利润率的见底回升。行业竞合效果有望回归,使利润率在供需关系弱平衡下呈现较为显著 的修复。

需求有望逐步迎来温和复苏

在政府决心加大基建投入稳定经济增长的背景下,我们预计基建投资有望维持强势表现。 从各地十四五期间的项目规划看,我们认为基建项目依然充裕,在适度超前建设原则下, 足以支持较为快速的投资增长。我们预计财政政策有望维持积极,以弥补地方政府收入的 下行,为项目建设提供更为充裕的资金保障。考虑到 2021 年下半年以来新房销售市场的持 续疲弱、部分民营房地产企业的流动性困境依然严峻,我们预计 2023 年房建投资可能仍将 受到抑制,较 2022 年或延续回落的态势。但考虑到政府对在建项目支持力度提升、2022 年的基数已然较低,我们预计 2023 年降幅望较 2022 年显著收窄。

基建项目储备充裕,适度超前仍具空间

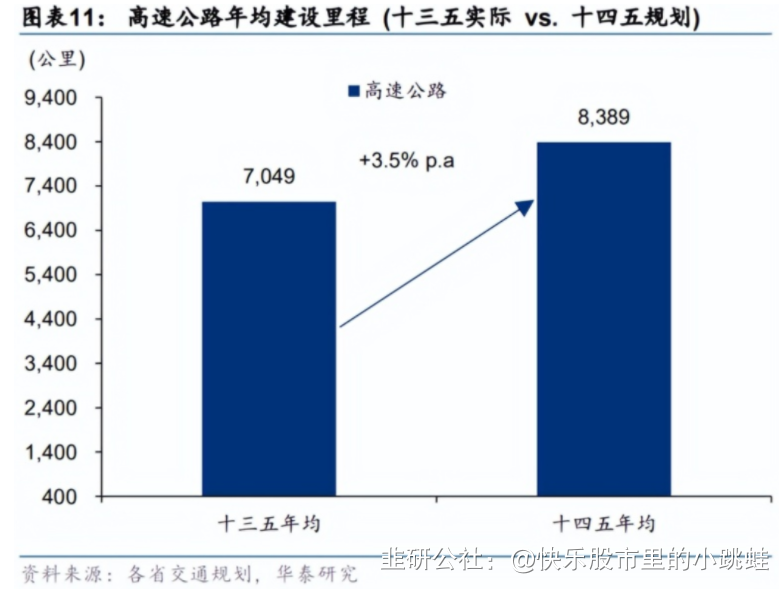

根据各省政府和国家发改委发布的的《“十四五”现代综合交通运输体系发展规划》汇总统 计,“十四五”项目储备依然较为充裕。其中高速公路和城市轨道交通在期间建设任务较“十 三五”分别高 19%和 3%。隐含年均增长需达到 3.5%/0.6%方足以保障“十四五”末通车 里程达到 8,389 公里/680 公里以上的目标。

尽管根据规划,“十四五”期间内河航道和铁路的年均建设任务较“十三五”有所下降,分 别在 480 公里(年均-0.8%)和 3800 公里(年均-5.4%),但是考虑到“适度超前”的建设理念, 部分项目可能会提前建设,我们预计仍有足够项目维持 2023 年的较高强度的开工建设。 以铁路建设为例,2022 年 8 月 31 日,国铁集团召开铁路建设电视电话会议。要求各建设 单位要按照能开尽开的原则,采取超常规的措施,力争 16+4 个新项目要尽早开工建设,为 稳住经济大盘作出铁路应有的贡献。未批复可研项目正加快推进可研批复,已批复可研的 项目已陆续批复初步设计和施工图,一大批国家“八纵八横”高铁通道“断头路”项目相 继进入招投标阶段。

根据我们的统计,近 2 个多月(9 月 1 日至 10 月 28 日)已经有 14 个高铁项目完成了站前施 工招标并进行了公示。这意味着这些线路已经具备了较为充分的开工条件。新开工线路的 建设里程达到了 3680 公里(2021 年底高铁通车里程约 4 万公里),为 2023 年铁路投资的增 长奠定了坚实的基础。

财政政策有望维持积极,保障建设资金

我们预计 2023 年财政政策有望保持积极,在规范地方政府债务和保障基建投资主体资金充 裕之间寻找更好地平衡。2021 年下半年起,地方政府专项债的发行节奏显著加快,2022 年前三季度,新发行的地方政府专项债中有近 50%的资金的资金用于交通和市政类基础设 施投资,成为了支撑 2022 年以来基建高增长的重要因素。

除了维持较高的中央转移支付和地方政府专项债额度以外,政府在今年经济下行压力加大 后,出台了更丰富的政策。自 2022 年 6 月以来,我们已经看到了:1. 调增政策性银行 8000 亿元信贷额度支持基础设施建设; 2. 推动发行了两期共 6000 亿元金融债券,两批金融债券 募集资金均可用于补充新型基础设施等重大项目投资的项目资本金,也可以为地方政府专 项债所涉及项目的资本金搭桥,以起到撬动更多配套资金的作用;3. 提出了用好 5000 多 亿元专项债地方结存限额的政策,给予了地方政府进一步加杠杆的空间。 我们预计这些政策都有望缓解地方政府当前面临的收入下行压力。在加快基建投资以稳增 长的决心坚定的前提下,我们预计政府仍有其他政策工具来为基建项目的投融资主体提供 更充裕的资金支持。

房建投资继续筑底,销售市场企稳节奏是筑底路径的重要变量

考虑到:1. 新房销售市场依然疲弱,房企通过加快建设速度方式提升自身销售和回款增长 的难度依然较大;以及 2. 部分民营房地产企业正面临流动性困境,尽管信贷政策正在边际 改善,但销售回款大幅下降后,加快再投资的能力仍然不足。由于房地产企业再投资的意 愿和能力均偏弱,我们预计 2023 年房建投资或仍处于回落区间。但考虑到 2022 年的低基 数、房地产政策正在趋于灵活,我们预计 2023 年房建投资回落的幅度将显著放缓。

我们预计新房销售市场仍将是 2023 年房建投资、乃至于水泥需求最重要的变量。房地产市 场企稳速度的不同可能使房建投资的企稳过程走出不同的路径。尽管由于房价上涨预期趋 弱、人均可支配收入增长的放缓、以及部分民营房企交房不确定性,购房意愿的修复面临 更多挑战,房地产市场自发性修复能力较弱,房地产政策仍是不可忽视的重要变量。和此 前房地产复苏前夕的政策相比,目前的产业政策仍然更为严格,尽管边际上已经变得更为 灵活。此外,目前较高的新房库存使销售改善向投资传导需要经历更长的时间。

2022年水泥需求显著回落,预计2023年实现温和复苏

由于 2021-3Q22 高铁新开工项目处于低位,我们预计 2022 年铁路投资同比回落 2%。但得 益于 9 月以来项目前期进展的提速,我们预计 2023 年铁路投资有望实现 5%增长。考虑到 高速公路项目储备的充裕以及超前投资的指导原则,我们预计 2022 年/2023 年公路投资分 别增长 8%/10%。尽管地方政府收入正面临更大的挑战,在中央转移支付、专项债、政策 性银行的支持力度提升下,我们预计市政投资 2022 年增长 12%,2023 年仍有望维持增长 5%,尽管增速可能较 2022 年有所回落。

我们预计 2022 年房地产建筑工程投资下滑 10%。由于房地产企业加快建设的意愿和能力 可能仍然较弱,且更高的新房库存可能使销售企稳向投资传导经历更长的时间,我们预计 房建投资 2023 年仍回落 4%,回落的幅度较 2022 年显著收窄。 综合考虑进一步提速的铁路公路投资、维持较强增长的市政等其他基建投资、以及房建投 资回落速度的趋缓,我们预计水泥需求有望在 2023 年实现弱复苏,同比增长 0.6%。

产能增长放缓,错峰生产为供给端增加灵活性

我们预计 2023 年水泥行业的供给面向好,主要得益于:1. 在建和拟建生产线的投产进度 有望放缓; 2. 大部分新点火生产线为产能置换项目、且异地置换项目显著减少;以及 3. 水 泥行业维护健康竞合生态的共识仍然稳固。

新产能投放放缓,名义产能小幅削减

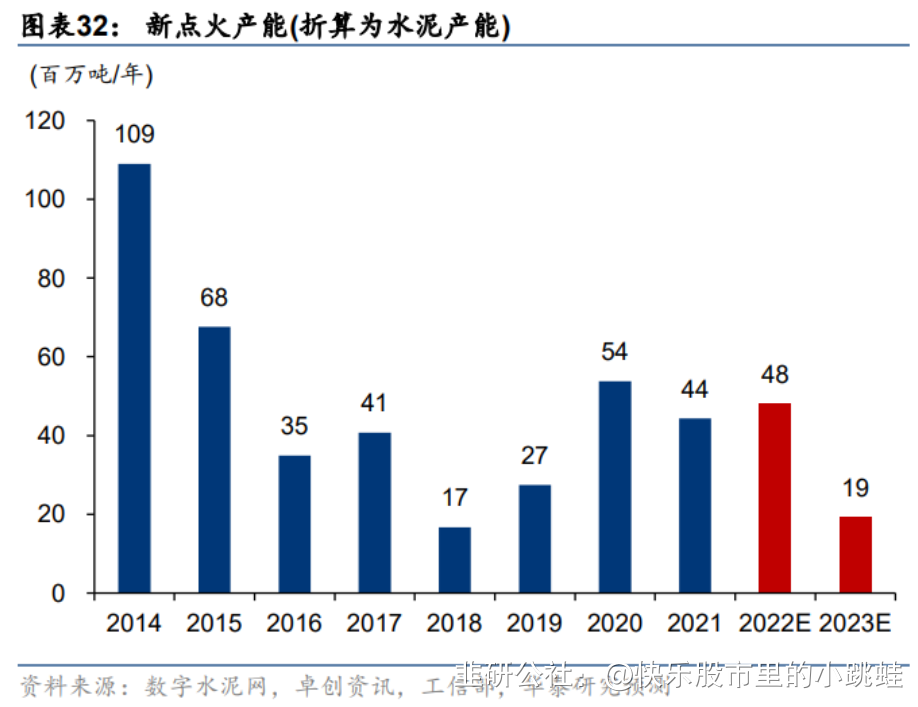

我们预计 2023 年新点火产能(折合为水泥产能)有望下降为 1930 万吨/年(2022 年预计为 4810 万吨/年)。同时,2023 年所有投产项目均为产能置换项目(2022 年预计延期在建项目 202 万吨/年投产),且异地置换项目显著削减为 693 万吨/年(2022 年预计为 1342 万吨/年)。 考虑置换生产线的关停,名义产能预计净减少 40 万吨/年(2022 年预计净增加 2100 万吨/ 年)。当然,由于部分被置换生产线可能运转率偏低,部分小规模生产线可能仅处于名义在 产状态,实际产能增量可能会多于名义产能增量。

行业共识稳固,错峰生产执行向好

由于行业维持相对平稳的供需关系依然是竞合发挥理想效果的必要条件之一,我们认为 2022 年 5 月以来水泥价格的快速回落并不意外,也并不能说明行业的竞合共识遭到破坏。 我们认为行业规避恶性竞争、践行错峰生产、维护行业健康生态的理念和共识依然牢固。 与 2021 年相比,大部分省份的错峰生产的天数均有显著增加,这说明了相比于一味追求更 高的运转率,水泥行业对减少污染排放、创造社会效益的关注度正有所提升。我们预计这 一趋势有望进一步在供给端为水泥行业提供更多弹性,有助于行业更快实现供需再平衡。

供需关系有望实现阶段性再平衡,竞合效果有望回归

综合考虑需求的温和复苏以及供给的向好,我们预计水泥行业在经历了 2022 年供需关系的 大幅恶化之后,有望在 2023 年迎来供需关系的边际改善,实现阶段性的行业供需再平衡。 我们预计行业产能利用率 2022 年为 73.9%,2023 年恢复到 74.3%。同时,得益于更为平 稳的需求,我们预计行业竞合效果亦将回归,推动供需弱平衡背景下实现更强的价格和盈 利修复。

华东有望成为表现最好的区域市场

我们预计华东市场有望在 2023 年成为表现最好的区域市场,这主要得益于:1. 相比于其 他区域,华东区域产能过剩程度更低;2021 年,华东区域(不含山东和江西)以名义产能计 算的产能利用率 97%(与实际发挥率可能有差异,主要因名义产能和实际产能有差异),显著 领先于其他区域市场; 2. 产能增长较为温和,2022-2023 年区域预计净增加名义产能 80 万吨/年,相当于 2021 年底在运产能的 0.3%;3. 需求更为稳健,尽管疫情的扰动对华东地 区的影响更为显著,但 2022 年华东区域的需求仍体现了较强的韧性,9 月下旬以来区域市 场的平均发货率接近 90%;以及 4. 更高的集中度,截至 2021 年底,华东区域 CR2 达到 50%,优于其他区域市场,行业竞合有望取得更好地效果。

我们预计华南区域 2023 年可能仍会面临较严峻的挑战,尤其在供给端。2022-2023 华南区 域的净增加产能 1870 万吨/年,相当于 2021 年底在产产能的 6%,在需求仅温和复苏的背 景下,快速投放的产能将对市场份额的重新分配、行业供需关系的再平衡增添更多变数, 价格和利润率的复苏可能因此而更显周折。

板块估值处于历史低位,配置性价比已现

截至 2022 年 10 月 28 日,水泥板块(定义见图表 39 注)整体市值隐含 5.4x PE 和 0.5x PB (分 别基于未来 1 年平均预测 EPS 和 BPS),较 2008 年以来均值分别低 50%/63%,处于低位。 行业平均的吨企业价值 378 元/吨,低于 1Q16(上一轮周期底部)水平。 我们认为当前的估值水平已经较为充分的反映了需求疲弱的预期,而对竞争格局健康、在 更平稳的供需下盈利修复的力度可能仍有所忽视,在供需关系逐步趋于改善的方向较为明 确的前提下,水泥板块已经具备了较好的配置性价比。我们预计需求逐步企稳有望成为板 块盈利和估值修复的重要催化剂。

- 1