2023 年 1-3 月,公司营业总收入为 8,005.34 万元,较上年同期增长 44.29%,主要系无线充电芯片持续向好的销售驱动营业收入规模快速增长,加之 LED 照明驱动芯片收入规模保持稳定增长,因而营业收入整体规模较上年同期实现增长。2023 年 1-3 月,公司营业利润为-457.37 万元,较上年同期同比亏损收窄 43.45%;公司利润总额为-457.98 万元,较上年同期同比亏损收窄 43.40%;公司实现归属于母公司股东的净利润为-451.30 万元,较上年同期同比亏损收窄 47.40%;公司实现归属于母公司股东的扣除非经常性损益后的净利润为-595.47 万元,较上年同期同比亏损收窄 47.49%。2023 年 1-3 月,公司前述四项利润指标较上年同期同比亏损收窄,经营业绩呈现向好的发展态势,一是在无线充电芯片持续向好的销售带动下,公司营业收入保持增长;二是公司综合毛利率随着无线充电芯片销售占比提高及 LED 照明驱动芯片毛利率趋于稳定,整体保持在 30%左右,延续了稳定向好的趋势;三是前期投入逐步转化并促进收入增长,增速超过费用支出增速,可以充分满足持续投入需求。

美芯晟主要是做电源管理芯片中的LED照明驱动芯片和无线充电芯片。其中,LED照明驱动芯片是强周期行业,从历史上晶丰明源大起大落的业绩可见一斑,行业竞争激烈,国产厂商众多;无线充电芯片的下游以消费电子居多,行业处于下风口,美芯晟得益于华为的扶持,近两年扩张快,营收在增速显著高于行业均值。

给予美芯晟2022年100倍pe,即合理市值52亿,合理价格64.99元,对应发行价-13%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————————

美芯晟是一家专注于高性能模拟及数模混合芯片研发和销售的集成电路设计企业。公司的主要产品为无线充电系列产品和 LED 照明驱动系列产品,主要包括高集成度 MCU 数字控制 SoC 电源——无线充电芯片,以及模拟电源——LED 照明驱动芯片。经过多年的积累,公司形成了丰富的产品线,能够为客户提供超过 700 款的芯片产品,可广泛应用于通信终端、消费类电子、照明应用及智能家居等众多领域。

在通用驱动芯片领域,主要的技术门槛为提高芯片集成度、保证照明产品系统可靠性、符合各国认证标准及适用更大功率的照明应用,对集成电路工艺、设计、封装等全产业链的整合;在智能驱动芯片领域,主要的技术门槛为智能调光技术、降低待机功耗、更宽范围的 PWM 调光频率及全部配套芯片的整体解决方案。

无线充电芯片领域的行业壁垒包括:提高充电效率,通过高精确度的异物检测保证充电的安全性,高功率条件下的系统可靠性设计以及提升无线充电产品的实用性等。

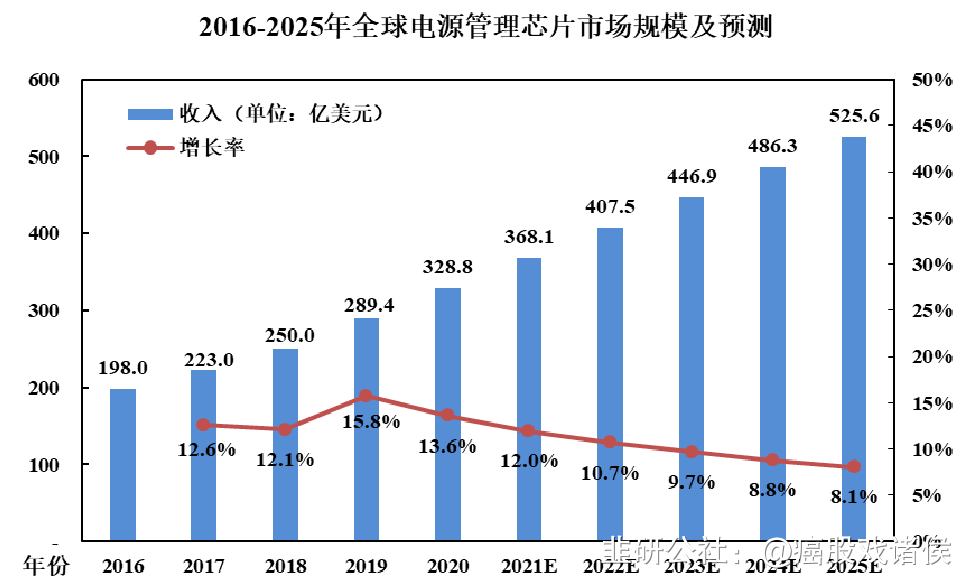

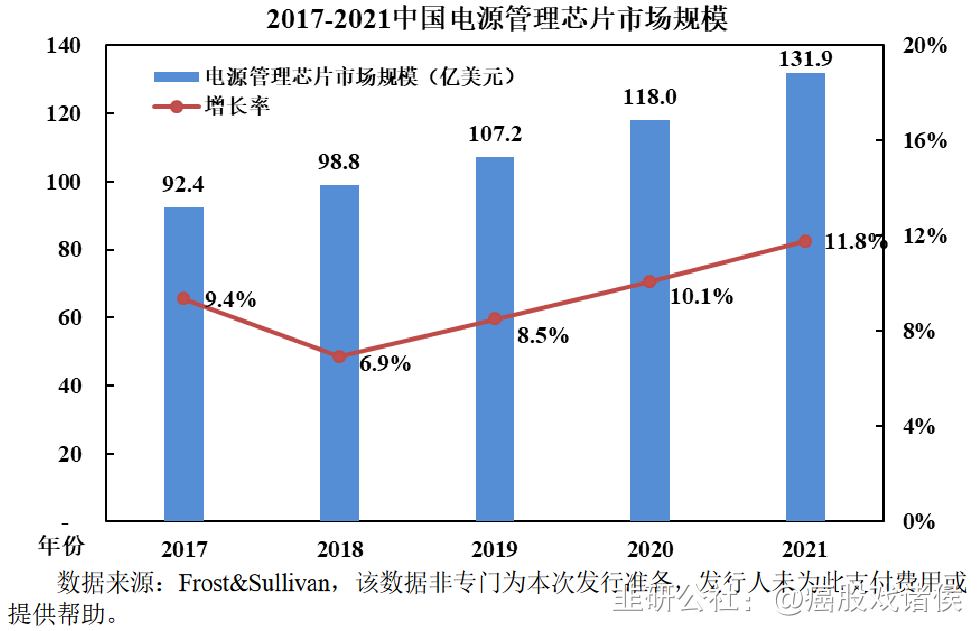

公司的主要产品无线充电芯片和 LED 照明驱动芯片均属于电源管理类芯片。

在接收端芯片市场,发行人的主要竞争对手为以意法半导体、瑞萨电子、博通(仅为苹果定制芯片)为代表的国际芯片厂商;在发射端芯片市场,由于技术壁垒相对低,品牌客户与非品牌客户的市场参与者相对分散,上述厂商占据了绝对的行业主导地位。

与此同时,英集芯、南芯科技、伏达、易冲等国内芯片厂商在国产替代的浪潮中,也逐步与国内终端品牌厂商建立了合作,但进入无线充电芯片领域的时间相对较短,产品线也有待进一步丰富和完善。英集芯是目前 A 股唯一一家主营业务涉及无线充电芯片的上市公司,因此在招股说明书财务分析部分选取英集芯作为同行业可比公司,并在招股说明书业务与技术部分与上述国内外厂商的主要产品进行对比。

(二)发行人在 LED 照明驱动芯片领域的行业竞争格局及主要企业

国内LED照明驱动芯片领域经过近十年的充分竞争及国产替代,整体市场格局较为稳定,目前国内参与企业数量约有15~20家。未来,受到包括发行人在内的几家头部企业规模效应的影响,市场格局预计将更为集中。

晶丰明源以LED照明驱动芯片的研发、销售作为其主营业务,业务集中度很高,随着产品研发投入持续增加,产品系列较为齐全。2021年,晶丰明源LED照明驱动芯片出货量超过60亿颗,市场占有率相较其他市场参与企业具有明显优势。

以发行人、必易微、明微电子为代表的主要市场参与企业。这类企业的LED照明驱动芯片业务收入占其主营业务收入的比例一般超过50%,LED照明驱动芯片年芯片出货量在10~15亿颗左右。相较晶丰明源,这类企业在LED照明驱动芯片领域的各主要产品线均有覆盖,但在业务方向上各有特色与侧重。其中,发行人在高PF开关电源驱动芯片与PWM智能调光驱动芯片领域具有较强的市场竞争力,必易微在低PF通用驱动芯片、辅助供电芯片等领域具有一定市场地位,而明微电子的线性驱动产品线比较丰富。该梯队的企业目前在各自优势领域与晶丰明源形成抗衡,是LED照明驱动芯片领域的头部企业。

以帝奥微、杰华特、士兰微、矽力杰、昂宝、安森美为代表的其他市场参与企业,这类企业的LED照明驱动芯片业务收入占其主营业务收入的比例一般较低,未将LED照明驱动芯片业务其主要的业务条线。相比前述的主要市场参与者,这类企业在LED照明驱动芯片领域的产品线更为简单和聚焦,以自身特有优势占据某一细分市场份额。

还有一类参与企业属于行业目前的尾部企业,其市场份额总和不超过10%。这类企业的自主研发能力较低,甚至基本不具备独立设计出具有市场竞争力的芯片的能力,主要以跟随上述企业的原创设计,或者采购头部企业的半成品晶圆后进行自主封装的形式而产出芯片产品,产品也以较为简单的线性电源与低PF产品为主。这类企业的产品售价低,基本没有特色的技术优势,随着高端照明、智能照明应用的提升,被取代的可能性较大。