受益于AI、服务器、数据中心、汽车电子等下游强劲需求,推动半导体封装朝着多功能、小型化、便携式的方向发展,国内先进封装市场有望加速渗透。

先进封装是后摩尔时代全球集成电路的重要发展趋势,也是解决芯片封装小型化、高密度等问题的关键途径。根据Yole数据,2022年全球先进封装市场规模达443亿美元,市场占比47%,预计到2028年整体市场份额达到785.5亿美元,市场占比将达到55%,CAGR为10.03%。

01

先进封装行业概览

随着集成电路工艺制程的越发先进,对技术端和成本端也均提出了巨大挑战,先进封装技术应运而生。传统封装的主要功能包括为芯片提供机械保护、有效的散热途径、确保机械和电气连接的稳定性等。

先进封装采用了先进的设计思路和集成工艺,对芯片进行封装级重构,并且能有效提升系统高功能密度的封装技术。先进封装技术能在不单纯依靠芯片制程工艺实现突破的情况下,通过晶圆级封装和系统级封装,提高产品集成度和功能多样化,满足终端应用对芯片轻薄、低功耗、高性能的需求,同时大幅降低芯片成本,因此在高端逻辑芯片、存储器、射频芯片、图像处理芯片、触控芯片等领域均得到了广泛应用。

随着芯片在算速与算力上的需求同步提升,当前高速信号传输、优化散热性能、实现更小型化的封装、降低成本、提高可靠性以及实现芯片堆叠等已成为封装领域的新追求。根据Universal ChipletInterconnect Express (UCIe) ,28nm制程的芯片设计成本约0.51亿美元,但当制程提升至5nm时,芯片设计成本则快速升至5.42亿美元,成本提升近十倍。

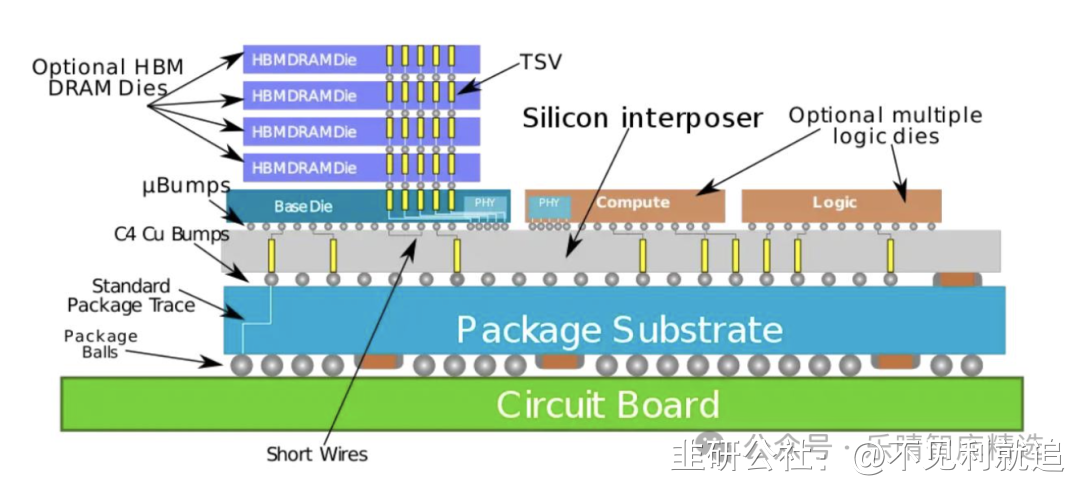

资料来源:Yole从制造工艺端来看,为持续提升集成度,先进封装从最初的倒装封装(FC),逐步向晶圆级封装(WLP)、2.5D/3D封装等迭代。晶圆级封装能够实现更大的带宽、更高的速度与可靠性以及更低的功耗,适合移动消费电子产品、高端超级计算机、人工智能和物联网设备的芯片封装。晶圆级封装的技术优势是先封装后切割,明显降低封测后的芯片尺寸。晶圆批量处理,加工效率高;扇出型封装提高引脚数量,互联密度大幅提升;去除基板,均摊成本更低。2.5D/3D封装尺寸和重量明显减小,由多芯片集成,封装性能和带宽显著提升,有助于降低整体成本。

02

先进封装市场格局

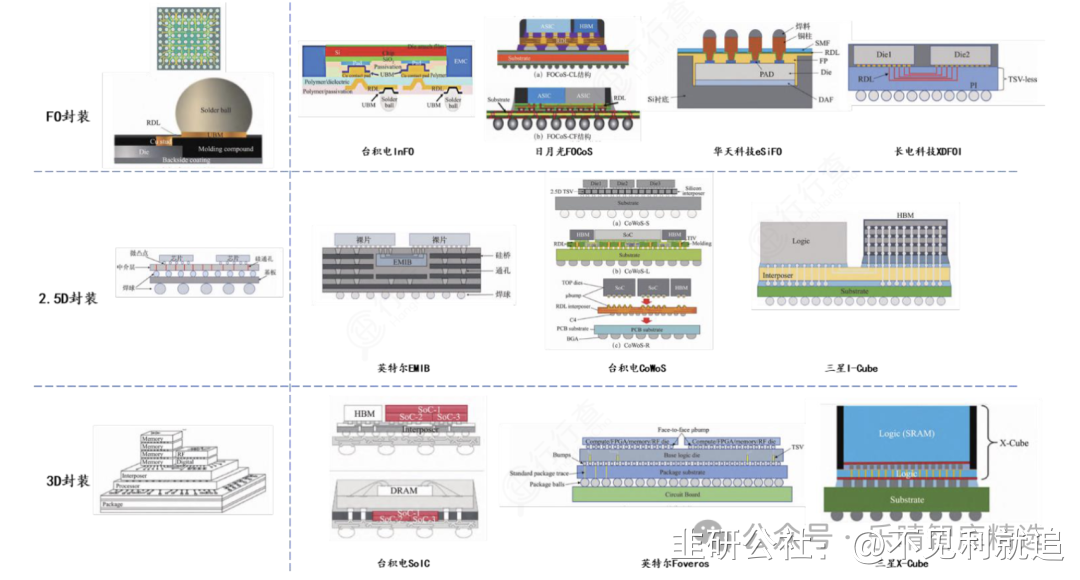

全球先进封装的参与者众多,其解决方案涵盖(超)高密度扇出(有机中介层)、3D片芯堆叠、2.5D硅中介层、2.5D嵌入式硅桥、3D堆叠存储器等几大类。龙头代工厂及其解决方案当属台积电(InFO,集成扇出)、日月光(FOCoS,芯片后装的基板上扇出芯片)、三星(2.5DRDL(再分布层))、Amkor Technology(S-SWIFT,高密度扇出线)等。2.5D:CoWoS(台积电)、EMIB(英特尔)、I-Cube(三星)、XDFOI(长电科技)等;3D:SoIC(台积电)、Foveros(英特尔)、X-Cube(三星)、3D-eSinC(华天科技)等。目前台积电已成为先进封装技术创新的引领者之一,相继推出了基板上晶圆上的芯片(CoWoS)封装、整合扇出型(InFO)封装、系统整合芯片(SoIC)等。CoWoS是台积电推出的一种2.5D封装技术,其中“CoW”指芯片堆叠; “WoS”则是将芯片堆叠在基板上。

数据来源:Wikichips台积电在先进封装领域发展迅速并具有市场前瞻性。在移动运算、物联网、汽车及高效能运算等领域持续发展以满足多样化市场需求。台积电现整合旗下SolC.lnFO及CoWos等3D IC技术平台,并命名为“3DFabric”。英特尔推出了EMIB、Foveros和Co-EMIB等先进封装技术,力图通过2.5D、3D和埋入式3种异质集成形式实现互连带宽倍增与功耗减半的目标。三星电子推出了扇出型面板级封装(Fan-Out Panel Level Package, FOPLP)技术,在大面积的扇出型封装上进一步降低封装体的剖面高度、增强互连带宽、压缩单位面积成本,取得性价比的优势。基于封装技术的参与者画像(半导体封测头部大厂在先进封装领域的技术节点):我国在封装产业的发展上拥有得天独厚的优势。相对于半导体制造的其他环节,封装测试的进入壁垒相对较低,作为全球最大的半导体消费市场,这也为中国企业提供了更多的发展机会。国内封测企业按照技术储备、产品线情况、先进封装收入占比等指标,一般可分为三个梯队:第一梯队企业已实现第三阶段焊球阵列封装(BGA)、栅格阵列封装(LGA)、芯片级封装(CSP)稳定量产,且具备全部或部分第四阶段封装技术量产能力(如SiP、Bumping、FC),同时已在第五阶段晶圆级封装领域进行了技术储备或产业布局(如TSV、Fan-Out/In)。

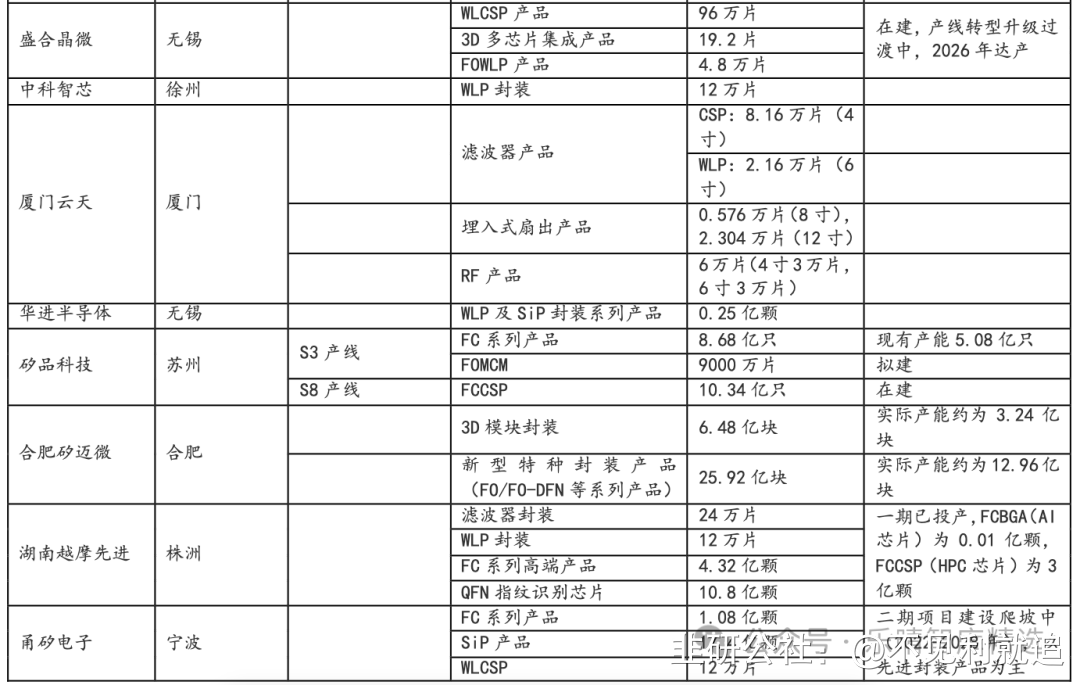

国内独立封测第一梯队代表企业有长电科技、通富微电、华天科技等,三家厂商在2022年全球前十大OSAT(封装测试企业)排名中,分别占据了第三、第四、第六的位置。此外国内一些新兴的封测厂近年来也在不断地在先进封装领域投资扩产。

资料来源:势银芯链03

先进封装关键设备

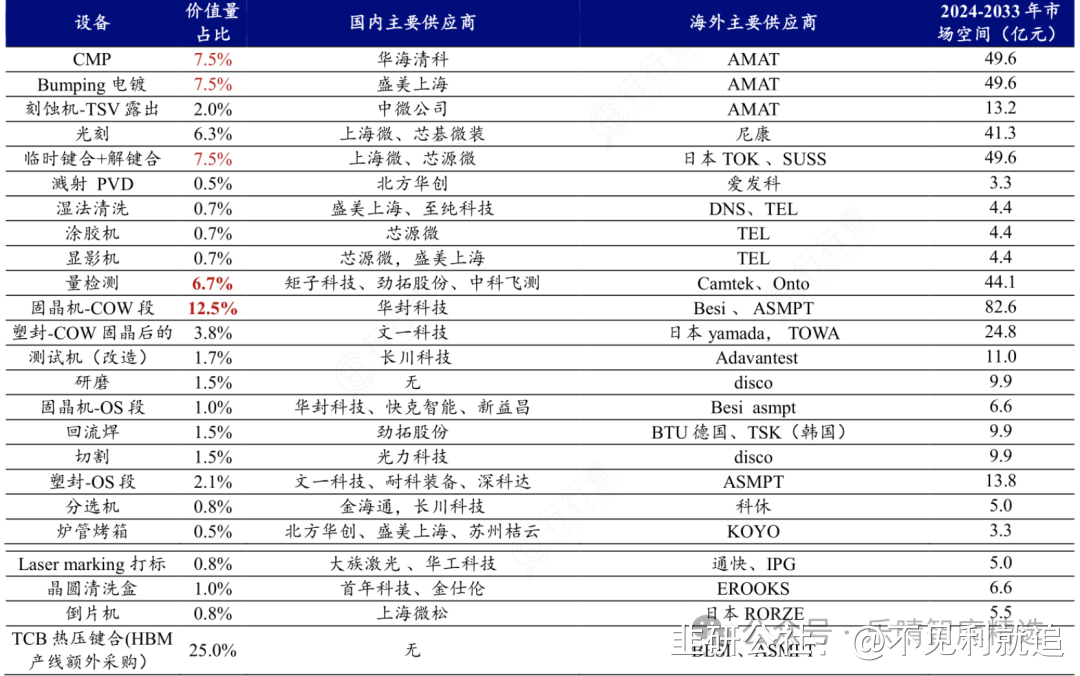

在先进封装技术中,COW倒装固晶、CMP、电镀、临时键合与解键合、量检测以及光刻是核心的制造环节,这些环节在生产线上所需的设备价值量占比分别为12.5%、7.5%、7.5%、7.5%、6.7%和6.3%,总计达到47.9%。这些关键核心环节对于实现先进封装技术的高性能、高可靠性和小型化至关重要,当前仍然面临较紧迫的国产化替代任务。

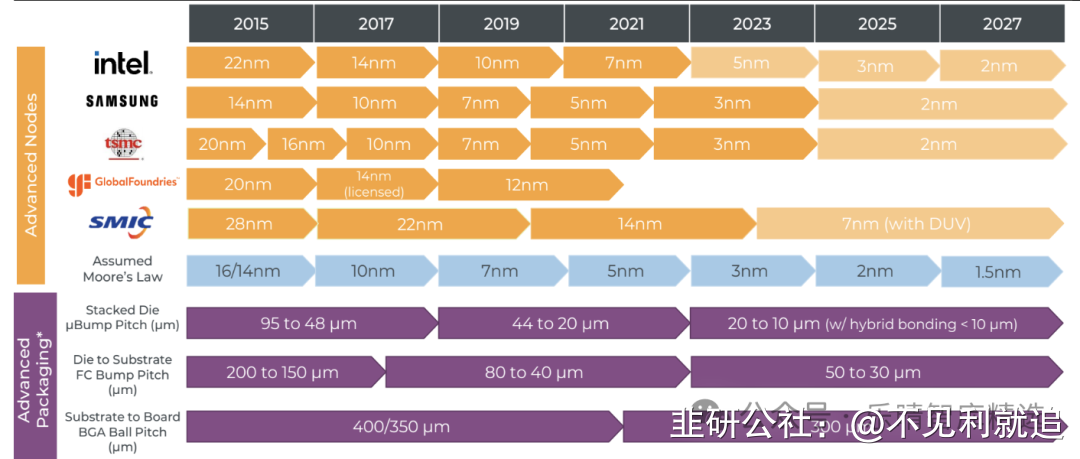

数据来源:各公司公告、开源证券、行行查区分传统封装及先进封装的关键在于加工工序是否涉及光刻环节。先进封装光刻机主要技术路径有投影式光刻及直写光刻,通常使用步进式光刻机。全球晶圆级封装光刻设备主要市场被美国Applied Materials、Rudolph及日本SCREEN、ORC等国际半导体厂家所占据,国内厂商中的上海微电子等企业实现了晶圆级封装掩模光刻设备的产业化并占据了一定的市场份额。上海微电子装备集团的新一代SSB500系列步进投影光刻机,包括Flip Chip、Fan-In、Fan-Out WLP/PLP和2.5D/3D等先进封装形式,可满足Bumping、RDL和TSV等制程的晶圆级/方板级光刻工艺需求。先进封装对光刻、刻蚀等晶圆级设备精度等性能的要求低于前道工艺,国产前道设备厂商向先进封装领域布局属于技术降维,如华海清科(CMP设备)、盛美上海(电镀)、芯源微(涂胶显影、临时键合与解键合)、中微公司(TSV深硅刻蚀)、拓荆科技(混合键合设备)等未来在国内先进封装产线有望占据较高份额。前道制程技术节点向2纳米前进,但封装段互联间距仍处于微米级:

资料来源:Yole在当前新一轮人工智能爆发背景下,算力持续紧缺已经成为重要因素。随着人工智能技术的不断进步和应用场景的不断拓展,对算力的需求呈现出爆炸性增长的趋势。传统的芯片制造和封装技术已经难以满足这种需求,这为先进封装技术的发展提供了广阔的空间,产业链各细分环节都有望迎来国产替代广阔机遇。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。