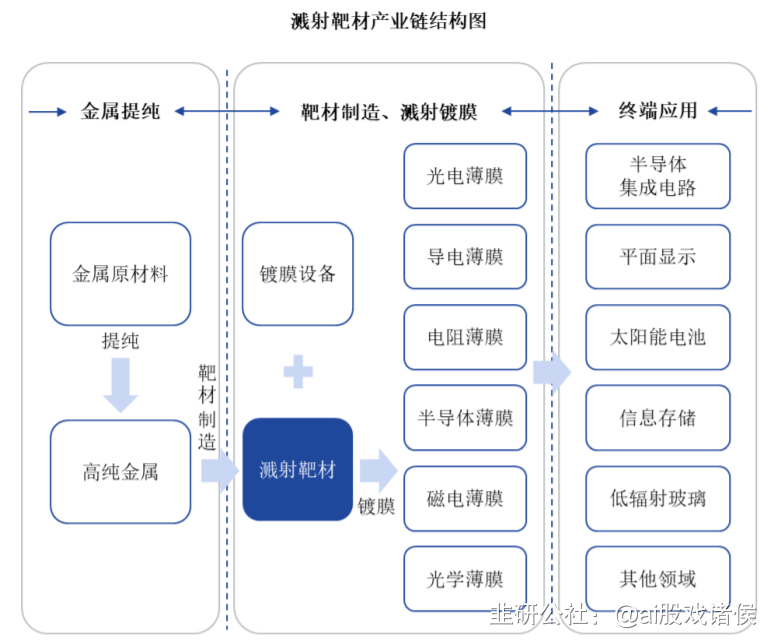

溅射靶材是一种用于磁控溅射技术的镀膜材料,根据材质可分为单质金属/非金属、合金、陶瓷化合物等,下游应用领域包括集成电路、平面显示、太阳能电池、信息存储、低辐射玻璃等。

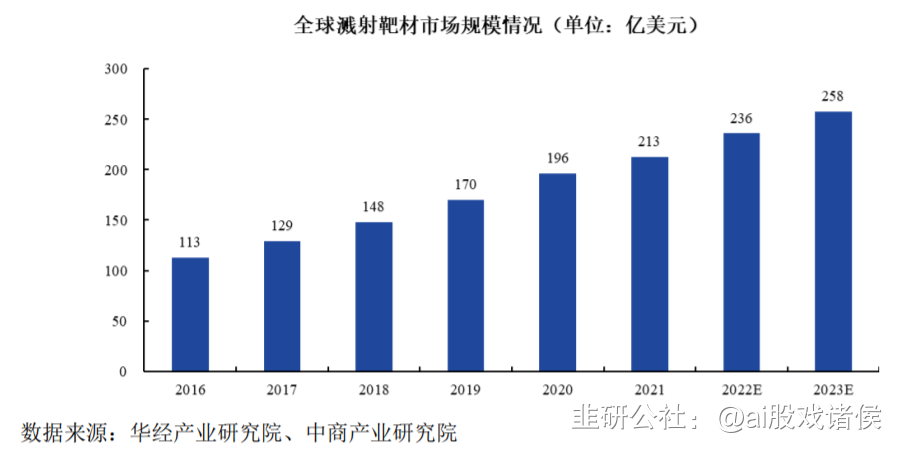

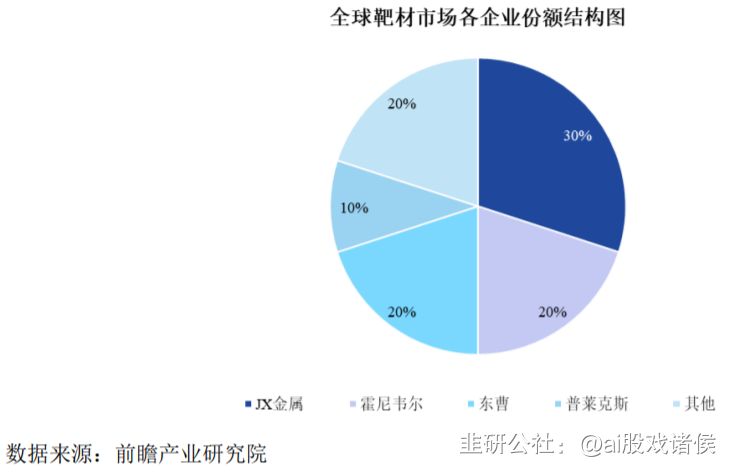

2023年全球溅射靶材市场规模约258亿美元,年复合增长率10%左右。美日企业占据主导地位,JX金属、霍尼韦尔、东曹和普莱克斯合计市场份额为80%。

2023年中国溅射靶材市场规模为429亿元,年复合增长率15%左右,代表企业有江丰电子、阿石创、隆华科技等。

欧莱新材的溅射靶材业务收入在国内溅射靶材厂商中排名第四,公司的客户更集中在平面显示领域,且主要用于G8.5以上高世代产线,平面显示用溅射靶材业务收入在国内溅射靶材厂商中排名第二。

给予欧莱新材2023年40倍pe,即合理市值20亿,合理价格12.5元,对应发行价+30%。近期IPO数量稀少,新股溢价变高,且公司发行市值小,预计上市首日会大幅炒作,建议积极申购。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

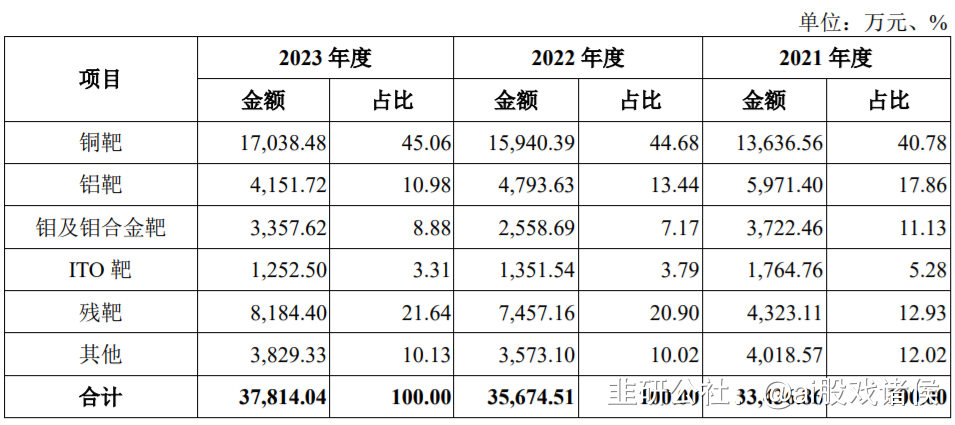

公司主营业务为高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和ItO靶等,产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装、新能源电池和太阳能电池等领域,是各类薄膜工业化制备的关键材料。公司主要代表性客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业主流厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK ( 宸鸿科技)等知名触控屏厂商,AGC (旭硝子)、南玻集团、Pilkington ( 皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,公司持续推动产品研发与技术升级,不断拓展产品应用范围,目前已进入越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系和万顺新材、宝明科技、腾胜科技等新能源电池复合集流体正负极材料和镀膜设备核心厂商的供应链,并应用于中建材等大型新材料开发商的太阳能薄膜电池中。

溅射靶材是指通过磁控溅射等镀膜系统在适当工艺条件下溅射沉积在基板.上形成各种功能薄膜的溅射源。

随着磁控溅射镀膜技术的不断进步和下游应用需求的持续发展,溅射靶材采用的材料愈发多样化,目前用于制备溅射靶材的材料包括单质金属/非金属、合金、陶瓷化合物等。金属/非金属单质靶材是由同种金属/非金属元素组成的具有较高纯度及特定微观结构的靶材,例如:铜靶、铝靶、钼靶、钛靶、硅靶,石墨靶、硼靶等,是制备电极布线膜、阻挡膜、粘合膜及反射膜等的重要原材料;合金靶材是由两种或两种以上金属或非金属合成的具有一定金属特性的靶材,例如:钛铝靶、镍铬靶、钼铌靶等,合金靶材具有优于单质靶材的某些特异性质,能够满足新型功能膜系的设计开发需求;陶瓷化合物靶材是由--种或几种氧化物经高温烧结而成的具有陶瓷结构和特性的靶材,例如:Ito靶、IZO 靶、AZO靶等,陶瓷化合物靶材具有高强度、高熔点、化学稳定性好、耐腐蚀等优点,但塑性变形能力差,易发生脆性破坏,大尺寸靶材制备难度较大。

以JX金属、霍尼韦尔、东曹和普莱克斯等为代表的大型跨国企业成立较早,历史悠久,发展成熟,囊括了金属提纯、靶材制造、溅射镀膜和终端应用等全产业链环节。相关企业凭借先发优势和技术研发优势主导着产业的发展方向和技术革新,在溅射靶材领域优势明显,目前合计占据了全球80%左右的市场份额。另外,三井金属、住友化学、爱发科、世泰科、攀时等资金实力雄厚、技术水平领先、产业经验丰富的跨国公司在各自的优势靶材领域处于市场领先地位。

近年来,随着国内平面显示和半导体集成电路产业迅速发展,下游产业逐步向国内转移,带动了国内溅射靶材行业的快速发展,我国溅射靶材产业逐渐从单--的规模增长转变为进口替代的结构化增长。以江丰电子、阿石创、有研新材、隆华科技、先导薄膜、映日科技以及本公司等为代表的一-批具有较强市场竞争力的本土靶材企业成功进入了国内外知名平面显示、半导体集成电路等下游企业的供应链环节,对境外厂商在国内的市场份额形成了进口替代,并实现了部分出口,保障了国内重点行业上游关键原材料的自主可控及供应安全。

2021-2026年我国高性能溅射靶材市场前景广阔,预计2026年市场规模将增长至653亿元,年复合增长率将达到15.0%。

公司坚持以技术研发为核心战略驱动力,不断投入研发资源用于技术创新和工艺改进,在溅射靶材关键核心技术领域持续突破创新,目前已形成创新性强、实用性高的核心技术体系,并广泛运用于主营业务产品中。在半导体显示领域,公司已实现G5、G6、G8.5、G8.6、 G10.5、 G11等世代线半导体显示用溅射靶材的量产供货,报告期内,公司溅射靶材运用于G8.5以上高世代产线半导体显示产品中的销售收入占半导体显示用溅射靶材销售收入的比例均超过95%。公司铜靶、铝靶、钼及钼合金靶和ITO靶等主要产品已批量运用于京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等~下游知名半导体显示面板厂商TFT-LCD产品中,并进一步开拓了在Mini LED和MicroLED等新型半导体显示产品中的应用。

根据江丰电子、阿石创、隆华科技、映日科技等国内溅射靶材厂商公开披露的财务数据,公司2022年溅射靶材业务收入在国内溅射靶材厂商中排名第四,公司2021年平面显示用溅射靶材业务收入在国内溅射靶材厂商中排名第二。根据中国电子材料行业协会的证明,按销售额统计,2021年公司平面显示用铜靶产品出货在国厂商中排名位居前列。公司近年来通过不断努力与发展,在平面显示用高纯铜靶、铝靶、钼靶、ITO靶方面均取得较大突破与进展,公司G8.5、 G10.5平面铜靶、G10.5 平面ITO靶等多项产品的核心技术指标已达到国内外同类产品先进水平,实现进口替代,G8.5旋转铜靶和旋转铝靶在国内首家通过客户验证。公司重视技术创新,为实现我国显示材料国产配套做出了突出贡献。2022 年合肥欧莱被认定为“2022年度新认定合肥市集成电路、新型显示、生物医药、网络与信息安全重点产业链企业”。