1. 国恩股份:被低估改性塑料龙头,业绩进入兑现期

1.1. 立足下游做强一体化产业链的新材料厂商

国恩股份成立于 2000 年,总部位于山东青岛,是我国改性塑料龙头。公司专注于改性塑 料产品、高分子复合材料产品的研发、生产和销售,是改性塑料粒子及制品、高分子复 合材料及其制品的专业制造商,为下游家电、汽车厂商提供家电零部件和汽车零部件及 其专用料包括研发、生产、销售、测试及物流在内的综合解决方案。公司的改性塑料产 品、高分子复合材料主要应用于汽车、家电、新能源等领域,与康佳、海信、格力、TCL、 奥克斯等下游客户建立了良好、稳定的战略合作关系。近年来,公司陆续布局了人造草 坪(塑料草坪)、光显材料、明胶及空心胶囊等新材料业务,业务范围不断延伸。展望未 来,公司将围绕改性塑料进行一系列一体化产业链延伸,并在玻纤复合材料等新材料上发力,做大做强材料业务,成为立足下游做强一体化产业链的新材料厂商。

股权结构与子公司:公司股权结构稳定,公司董事长王爱国先生为公司实际控制人,持 股比例 46.45%,公司股东徐波女士与王爱国先生系夫妇关系。除改性塑料外,公司通过 全资及控股公司实现了一系列业务延伸,涉足空心胶囊、复合材料、光显材料、熔喷料、 人造草坪等业务。此外,公司拟通过控股子公司浙江一塑、间接控股子公司江苏国恒, 向改性塑料上游进行一体化延伸,涉足合成树脂业务。公司拟投产的年产 100 万吨聚苯 乙烯树脂业务、20 万吨聚丙烯业务,将进一步打开公司的成长空间。

1.2. 历史成长性良好,新业务打开成长空间

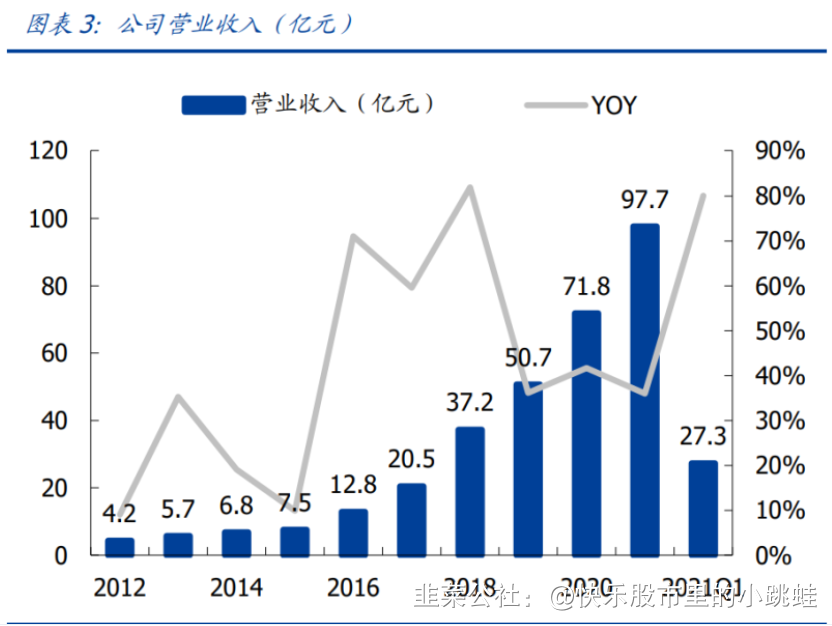

公司近年来营业收入、归母净利润高速增长,2021 年,公司实现营业收入 97.66 亿元, 同比增长 36.0%;实现归母净利润 6.43 亿元,同比下滑 12.0%。由于改性塑料于 2021 年量价齐升,公司收入体量实现一定增长。然而原材料价格的上涨,熔喷料业务盈利能 力的下滑,使得公司利润率下滑、净利润体量同比小幅下滑。2021 年 Q1,公司营收实 现 27.32 亿元,同比增长 80.0%,实现强劲增长。净利润增长 7.2%,在原材料价格大幅 上涨的背景下实现稳健增长。

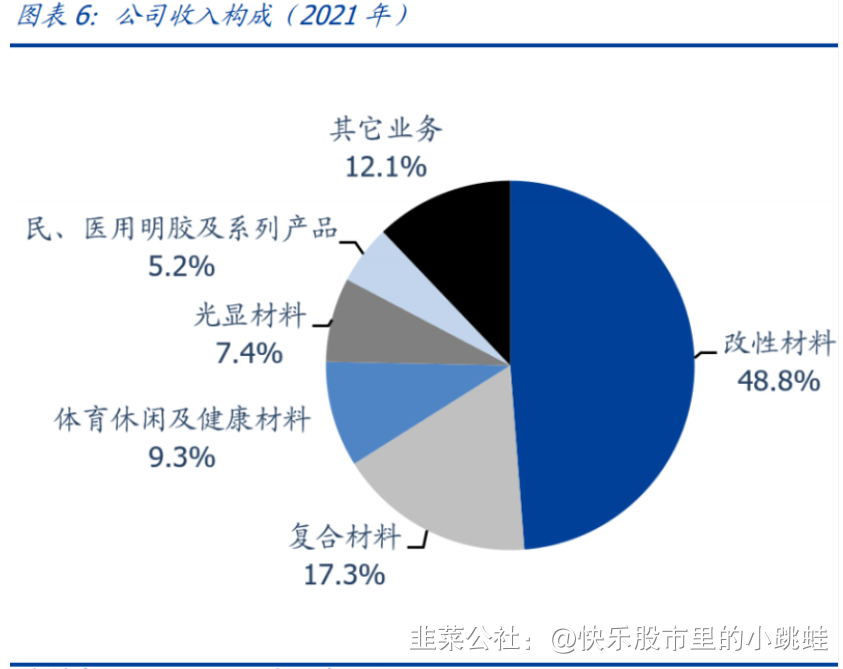

2021 年,公司实现毛利率 14.8%、净利率 6.7%、ROE(摊薄)18.5%。由于原材料价 格上涨,公司 2021 年整体利润率有所回落。费用率方面,公司近年来期间费用率维持在 约 10%,费用控制能力良好。 从收入结构看,改性塑料是公司收入比重最大的业务,2021 年收入占比 48.8%。目前, 公司拥有改性塑料设计产能 42 万吨、复合材料 15 万吨,聚苯乙烯在建产能 60 万吨。 后续在成长空间上,一方面公司将在改性塑料方面进一步发力。由曾经集中于家电的下 游应用结构,向汽车等下游应用延申。并且,随着公司 100 万吨聚苯乙烯项目产能的逐 步释放,以及新能源复合材料的投产,公司收入结构将会更趋于多元化。

与我国改性塑料板块上市公司进行对比,公司收入、利润体量居板块前列,净资产收益 率 ROE 领跑行业。同时,应收账款周转天数低于行业平均水平,体现出公司业务整体回 款能力较强。此外,公司 2020 年在改性塑料行业的市占率仅 1.36%,有较大增长空间。

2. 改性塑料:依托轻量化持续成长的赛道

2.1. 塑料:持续成长的大产业,我国市场增长潜力巨大

塑料从上世纪 50 年代的 150 万吨增长到 2018 年全球 3.6 亿吨,是因为其具有轻便、耐 用、性价比高、易于加工和着色等显著的优势。并且,我们每生产一个单位的塑料,就 能通过节能等方式为其他行业降低 2.3 倍的二氧化碳排放。我们每个人的衣食住行都离 不开塑料,塑料的耐久性也让它成为应用最广泛的食品包装材料之一,如果没有了塑料, 人类 40%以上的食品都将变质。目前,人类还没有找到与塑料价值等同的替代品。

预计未来 5 年中国新增的合成树脂产能约占全球新增产能的 60%以上,其中聚乙烯为 46%,其他合成树脂产品(PVC、PP、PS、ABS 等)占新增产能比重均超过 65%。主要 是由于从两个维度看,我国的塑料市场具有较全球平均更大的增长潜力:

1)新能源汽车渗透致使原油用于合成树脂的比重增加:石油在过去主要用于交通燃料 (约 47%),但随着电动汽车的兴起,石油的燃料需求会越来越小,而原油制造合成树 脂的需求会越来越大,原油生产合成树脂的比例有望在接下来的 5 年内由 10%提高到 20%甚至更高。

2)对钢材的替代是行业持续扩张的重要驱动。由于塑料单位体积的重量(密度)是钢材 的 1/7,因为用相同体积的塑料(以改性塑料为主,通过物理改性、化学改性增加塑料性 能)在汽车、家电等应用领域替代钢材,是实现轻量化的重要方式。另外,由于铁的熔 点是 1538℃,炼钢需要消耗大量能耗,不利于碳中和背景下减少碳排放的需求。而“以 塑代钢”,例如在工业中用聚乙烯管道替代钢管,不仅清洁环保,而且避免了无缝钢管易 腐蚀、维修成本高、使用寿命短的问题,性价比更高。全球各地区具有不同的塑料对钢 铁的替代程度,以“塑钢比”衡量。我国的塑钢应用比只有 3:7,远低于美国(7:3)、 德国(约 6:4)和世界平均水平(1:1)。然而,随着我国经济的发展和塑料改性技术 的持续提升,改性塑料相对钢铁的性价比将不断提升,“以塑代钢”是大势所趋,市场对 改性塑料的需求还存在巨大的空间。

聚丙烯(PP)、聚乙烯(PE)、聚氯乙烯(PVC)、聚苯乙烯(PS)、ABS 并称为五大通用 塑料,我国 2021 年实现塑料产量 1.1 亿吨,其中五大通用塑料产量占比接近 60%。通 用塑料质轻、强度高,一般密度在 0.9-2.3g/mm3,是钢铁的 1/8-1/4,铝的 1/2、相较 于木材、金属、水泥存在,易于成型,比强度比金属大,比重较轻,电绝缘性能、优良 的化学稳定性能、减摩耐磨性好、透光及防护性能好、减震消音性能好等优点,是良好 的代用品,在工农业生产和人们的日常生活中具有广泛用途。

2.2. 我国改性塑料行业具备持续的增长潜力

然而,通用塑料存在不足之处,例如,耐热性差;热膨胀系数大,容易受温度变化而影 响尺寸的稳定性;在大气、阳光、长期的压力或某些介质作用下会发生老化,使性能变 差等。现代工业的发展对通用塑料提出更高的要求,塑料在应用到一些要求超高强度、 难燃性、耐高温性、耐油性等高性能行业,如汽车,家电或者通讯时,塑料需要经过改 性以实现更优的拉伸强度、韧性、硬度等性能,制成改性塑料应用于汽车、家电等下游。

塑料改性方式主要包括物理改性、化学改性:

1) 物理改性:在一种树脂中掺入一种或多种其它树脂(塑料或橡胶),改变原有的树脂 特性,又称共混改性。所谓塑料合金就是用此方法制成的材料。同时还可以通过与碳酸 钙、滑石粉等填料共混,以降低成本。例如,根据英国皇家化学学会,工程塑料 PBT 在 添加 30%的玻纤后,杨氏模量显著提升;PVC 在添加了增塑剂后,断裂伸长率有了显著 提升。 2)化学改性:包括交联、共聚、接枝改性等。以共聚改性为例,共聚改性是指两种或多 种单体共同参加聚合反应。五大通用塑料之一的 ABS 由丙烯腈(A)、丁二烯(B)、苯乙 烯(S)共聚而成,丙烯腈耐化学腐蚀、耐热、硬度高;丁二烯弹性、韧性好(主要用于生产合成橡胶、苯乙烯加工成型性能好,ABS 作为共聚物兼取三者优势。

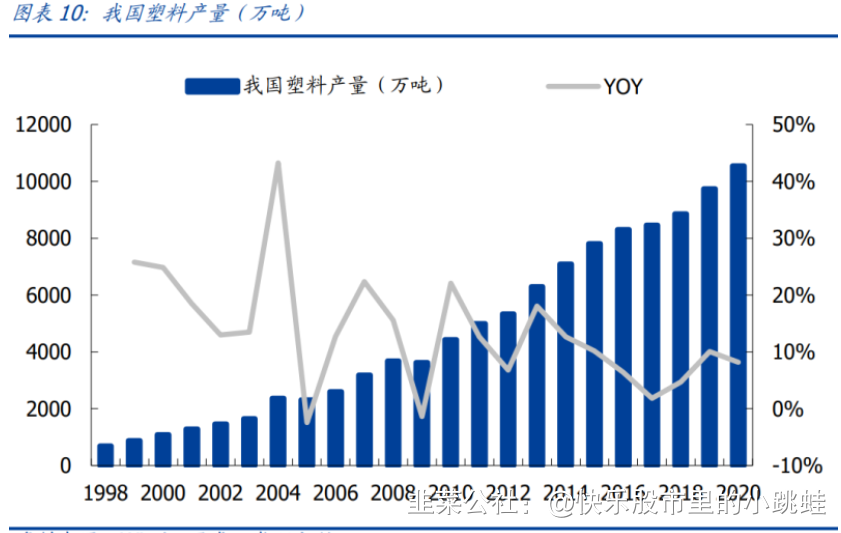

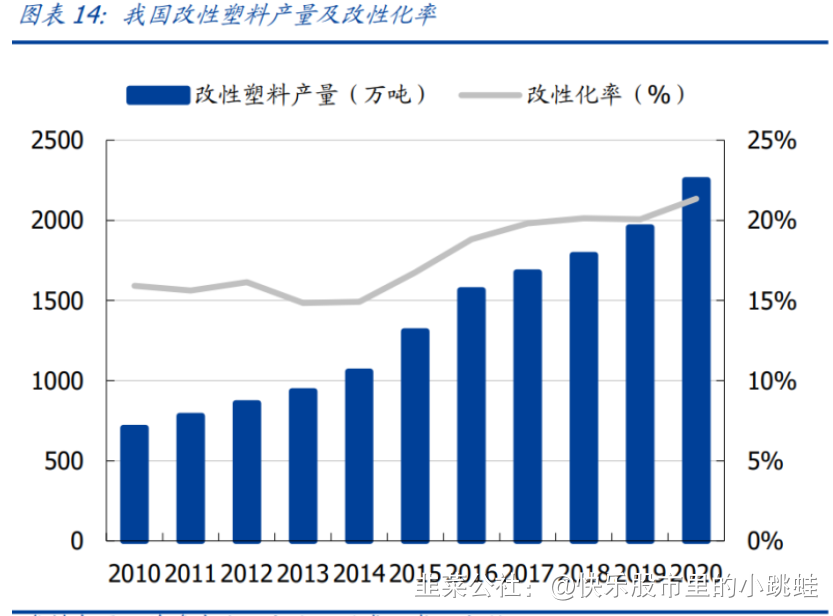

我国塑料改性化率持续提升,较全球整体水平仍有较大空间。在我国,超过 20%的塑料 经过改性后,应用于家电、汽车、办公设备等领域。并且近年来,随着我国消费升级, 对改性塑料的需求也在逐年增加。2020 年,我国塑料产量达到 2250 万吨,改性化率已 经突破 21.3%。然而,我国的塑料改性化率水平,相比全球塑料改性化率(2018 年 47.78%) 仍有空间。改性塑料产品应用从家电和汽车行业两大市场,逐步向电子电器、通讯器材、 健康卫生用品等领域不断开拓。未来,汽车轻量化的趋势和家电市场的增长将驱动我国 塑料改性化率持续提升。

2.2.1. 电动车渗透加速带动汽车轻量化

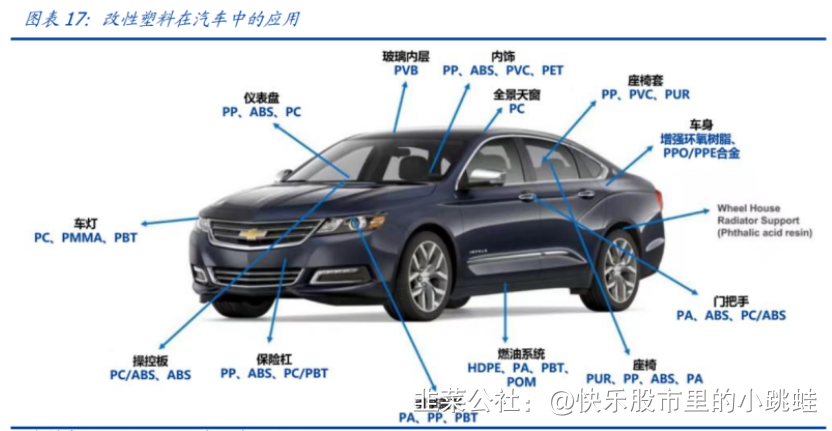

电动车渗透带动汽车轻量化加速,带动改性塑料发展。轻量化对于汽车而言,节能减排 效用突出:传统汽车整车重量每降低 10%,油耗降低 6-8%,排放降低 4%。纯电动汽 车整车重量每降低 10kg,续航里程可增加 2.5km。1kg 的塑料可以代替 2-3kg 钢等更重 的材料。采用改性塑料、碳纤维等轻质材料,替代相近强度的金属材料是汽车减重的重 要方式,而改性塑料相对碳纤维等材料更具性价比。根据《通用塑料在汽车工程中的应 用及发展》,目前车用塑料主要包括:

聚丙烯(PP):在汽车上的用量每辆车达 10 kg 至 20 kg。主要是车身内装件、通风取暖 系统配件、发动机有关配件以及外装件。聚丙烯通过改性可以提高冲击强度;并且添加 PA、PU、聚丙烯酸酯、聚酯等可以改进聚丙烯的着色性;填充滑石粉、云母、碳酸钙、 玻璃微球等,可以提高耐热刚性、尺寸稳定性等。

聚乙烯(PE):聚乙烯在汽车上的用量每辆车达 2kg 至 7kg,主要用于制造汽车空气导 管、各种储罐等,例如:空气导管、制动液储罐、清洗液罐、挡泥板、衬板、行李箱隔板。

聚氯乙烯(PVC):主要用作汽车仪表板表皮、地板隔热垫、座垫套、车门装饰条、转向 盘、车门内衬、操纵杆盖板、踏板胶垫、所有电线包皮(即绝缘层)等;有些车型的车 窗密封条已采用软聚氯乙烯制作。

聚苯乙烯(PS):整体而言,PS 在汽车领域相对于家电领域应用更少。聚苯乙烯的特点 是成本低、加工方便、同时硬而刚、透明度好、化学稳定性、介电性能良好、着色性佳。 缺点是由于其主链上有相当密布的苯基侧基,阻碍了主碳链的旋转,大分子柔韧性和常 温弹性差,质脆,不耐冲击,因而一般需经过改性改进耐冲击和提高其它力学性能,除 了 ABS、MBS 等 6 个聚苯乙烯的改良品种外,行业中还研制成高抗冲聚苯乙烯(HIPS)。 HIPS 是一种聚苯乙烯链枝接于橡胶分子上而使它兼有钢性和韧性的改性聚苯乙烯。它的 抗冲击强度可比 ABS 高 3 倍至 4 倍。

丙烯腈-丁二烯-苯乙烯共聚物(ABS):ABS 有很高的抗冲击强度、良好的尺寸稳定性和 耐油性,耐磨性良好,在汽车应用中适合作中等载荷和转速下的轴承。目前 ABS 在汽车 上的用量每辆车达 8kg~12kg,是汽车用量较多的塑料品种之一,主要是车身内饰件、 外装件。 聚甲基丙烯酸甲酯(PMMA):PMMA 透光率 92%,加速老化 240 小时后无显著改变, 在室外使用十年后透光率仅降至 89%。PMMA 的机械强度中等,最大的不足是表面硬度 低,容易被硬物擦伤生痕。基于上述特性,PMMA 在汽车领域大量用于车窗玻璃、风挡、 天窗和天栅。由于 PMMA 具有许多优越的特性,目前车用量在 2 kg 左右,主要用作窗玻 璃、罩盖、仪表玻璃、油标、油杯、灯罩、标牌等。

对标海外,我国汽车改性塑料渗透率存在提升空间。目前,国产单车改性塑料零部件占 比约 13%,单车使用量约为 160 千克,低于欧美约 19%的水平,其中德系车单车改性 塑料使用量最高,单车使用量为 340-410 千克,改性塑料使用率达到 25%。国产车改性 塑料零部件占比持续提升将是未来发展趋势。

2.2.2. 改性塑料在家电中的应用稳步增长

家电行业是改性塑料行业最重要的下游产业之一,改性塑料拥有出色的安全、无毒、节 能环保、抗菌抗霉变等性能,能满足人们对家电轻量化、健康化的需求。改性塑料材料 主要被用于制造家电的壳体、叶片、外饰等部件。 近几年来,随着家电行业的发展,塑料在家电行业应用的年均增长速度达到 29.5%,成 为家电行业仅次于钢材的第二大类材料。一台双桶洗衣机使用各种塑料零部件约 7-12kg, 有的已达 20kg,占洗衣机总重量的 1/3 以上;一台冰箱或一台全自动洗衣机所需的塑料 模具通常超过 100 副,一台空调器需 20 多副,一台彩色电视机需 50-70 副塑料模具。 各种塑料在不同家电中的应用分布有不同,如洗衣机主要使用聚丙烯 PP,电视机主要使 用聚苯乙烯 PS。未来,随着塑料改性研究的深入,塑料在家电行业的应用将越来越广。

家电产业的发展将持续拉动改性塑料需求增长及迭代。我国庞大的内需带来对家电巨大 的需求。2021 年,我国实现空调 2.18 亿台、彩色电视机 1.85 亿台、电冰箱 8992 万台、 洗衣机 8619 万台,是全球重要的家电生产市场。庞大的家电供给产业,同时带来上游改 性塑料行业需求的快速增长。同时,以智能家居为核心的家电行业产品结构升级持续带 动家电业增长。并且,这对家电行业使用材料的质量提出了更高的要求,也客观上促进 了阻燃、耐候、健康、环保性能更好的改性塑料在家电行业中的应用,从而持续推动家 电用改性塑料的发展。

2.3. 国恩在改性塑料领域的竞争力分析

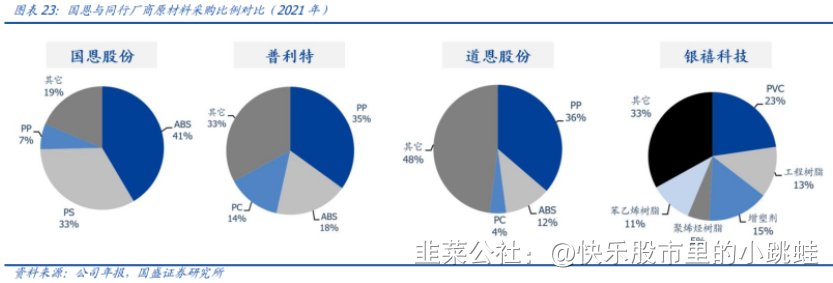

公司产品结构偏重 ABS、PS 制成的改性塑料,对手偏重 PP 等其它品种,我们通过分 析改性塑料上市公司的原材料采购结构,来分析其改性塑料产品结构。除图表中厂商外, 2021 年金发科技树脂原材料采购量聚烯烃:苯乙烯=3.1:1;聚石化学树脂原材料采购 量 PP:PE:PC:PS=14.2:3.0:1:1.9。我们发现国恩的产品结构特点是,相比同行对 手厂商,更加偏向于由 ABS 和 PS 制成的改性塑料。因此相较其它对手厂商,公司的产 品应用领域更集中在家电领域。

公司产品单价、吨毛利处于行业领先水平,刨除受益于疫情熔喷布景气的 2020 年,公 司改性塑料产品单吨毛利润稳定在 2000 元以上。相比多数同行更高。国恩的改性塑料 产品单价,相对于同行厂商较高。

公司客户资源优质,公司在产品上偏重多用于电视机外壳的 PS 以及电冰箱、洗衣机、小 家电的 ABS,因此在家电与智能家居市场,公司核心客户包括康佳、海信、格力、TCL、 奥克斯;客户包括华为、京东方、小米、海信、海尔、TCL、长虹、格力、创维、康佳、 冠捷、联想、富士康、LG、三星、SONY;在汽车业务,公司客户包括比亚迪、吉利、北 汽、福田等主机厂,并且重点开拓新能源汽车客户。

3. 国内最大 PS 项目投产在即,构建一体化改性塑料产业链

3.1. 立足现有业务向上延申投产 PS 材料,成长路径清晰

聚苯乙烯(PS)制品具有极高的透明度,透光率可达 90%以上,具有电绝缘性能好,易 着色,加工流动性好,刚性好及耐化学腐蚀性好等优势。然而,普通聚苯乙烯的不足之 处在于性脆,冲击强度低,易出现应力开裂,耐热性差及不耐沸水等。由于其主链上有 相当密布的苯基侧基,阻碍了主碳链的旋转。大分子柔韧性和常温弹性差,质脆,不耐 冲击,因而使用受到限制。为改进耐冲击和提高其它力学性能,近几十年来,通过不同

途径对聚苯乙烯进行改进,研制并生产了一系列聚苯乙烯的改良品种,例如共聚改性制 成的 ABS。其中,高抗冲聚苯乙烯(HIPS)是一种聚苯乙烯链枝接于橡胶分子上而使它 兼有钢性和韧性的改性聚苯乙烯。它的抗冲击强度可比 ABS 高 3 倍到 4 倍。目前在我国 聚苯乙烯行业中,抗冲聚苯乙烯约占 40%、通用型聚苯乙烯约占 60%。

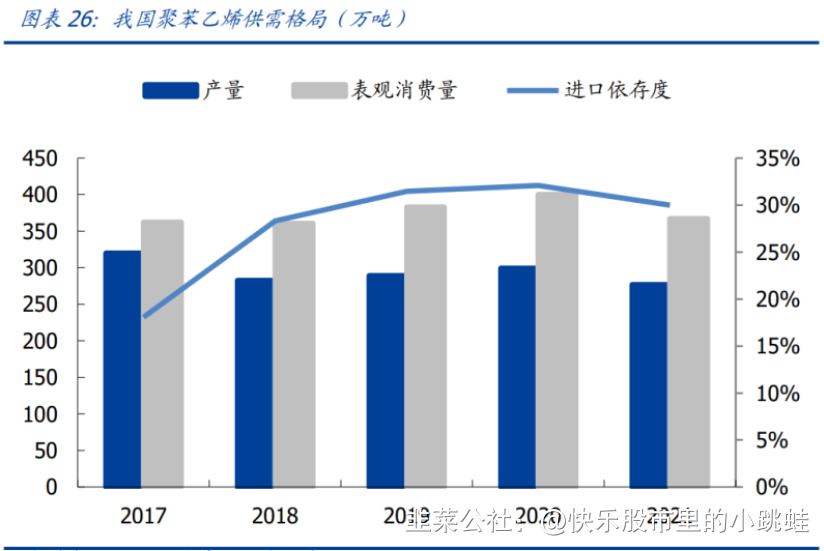

进口依存度近 30%,国产替代空间大。2018 年 6 月起我国开始对原产于韩国、中国台湾地区和美国的进口苯乙烯征收反倾销税,致使境外厂家开始加大对我国的 PS 出口优惠力 度;2019 年则由于上半年化工行业公共安全事件影响,PS 厂家短期内主动降负自检, 而以 XPS 挤塑板市场需求又暴增,推动当年 PS 进口规模创历史新高,并进一步导致 PS 净进口量占表观消费量的比重从 2017 年的 21.35%提升至 2020 年的 29.83%,供给结 构发生了一定调整。

GPPS 主要用于显示器、家电等领域,我国需求近 270 万吨。通用级聚苯乙烯(GPPS) 俗称“透苯”,透光率高、流动性好,高端牌号可以用于生产显示器用扩散板及导光板、 LED 照明用导光板,亦可用于生产电冰箱内部的透明内件(如透明挡板、抽屉等),对透 明度要求较高的应用领域;低端牌号可以用于生产保温板、日用品及包装材料,亦可少 量用于生产玩具产品等,该类用途对透光率的要求比较低,但同样存在对加工流动性的 要求。

HIPS 主要对抗冲击性能要求较高,我国需求约 150 万吨。高抗冲聚苯乙烯(HIPS)俗 称“改苯”,该产品因添加了聚丁二烯橡胶成分,在具有较好的抗冲击性能的同时,也降 低了聚苯乙烯产品的透光率、硬度以及软化温度等性能。主要应用于家电外壳、电子电 器的外壳、高端玩具、高端日用塑料制品等。

中高端 HIPS 国产替代空间大。改苯可进一步细分为三个类别:普通改苯、高光泽改苯、 耐低温改苯。目前国内整个高抗冲聚苯乙烯市场依旧以普通改苯为主,能够掌握高光泽 或耐低温改苯生产的企业很少,且产品基本上应用于下游客户的非核心产品,比如小尺 寸冰箱或空调室内外壳,质量稳定性较低。未来加强 HIPS 专用橡胶的改性研究,通过优 化工艺条件,调整产品配方或将 HIPS 进一步与其他聚合物如 SBS、SEBS 共混,提高产 品的综合性能,以实现对进口产品的完全替代。

3.2. 上游苯乙烯扩产迅猛,PS 环节迎来黄金发展期

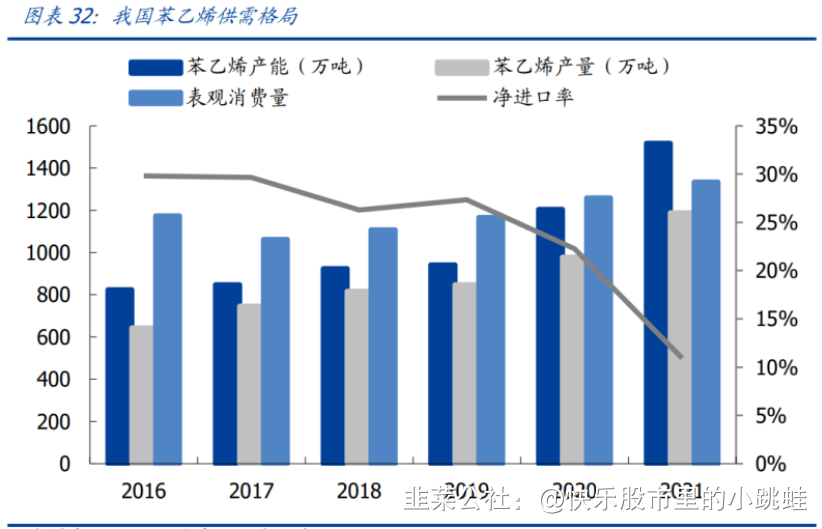

PS 上游苯乙烯与原油历史价格相关性强,近期开始脱钩。聚苯乙烯由苯乙烯聚合而成, 占其原材料成本比重达 99%。苯乙烯由约 0.785 的纯苯和 0.27 的乙烯制成,约 100% 的纯苯由石脑油催化重整制成,上游原材料为原油。约 80%乙烯来自原油、20%来自煤 和天然气。因此综合看来,苯乙烯价格与原油相关性较高。历史上,苯乙烯、原油的价 格走势也佐证了这一点。然而,我们发现 2021 年以来,苯乙烯价格开始与原油脱钩, 2022 年以来,WTI 原油上涨 38.0%、而同一时期苯乙烯仅上涨 13.6%。苯乙烯价格与 原油价格的脱钩来自于苯乙烯行业产能的猛烈扩张。

苯乙烯两年产能增幅超 60%,PS 等下游迎来黄金发展期。2019 年以来,我国苯乙烯 产能迅速增长,由 2019 年的 942 万吨迅速增长至 2021 年的 1517 万吨,两年产能增长 幅度达到 60%。而与此同时,2016 至 2021 年我国苯乙烯需求(表观消费量)复合增速 仅 2.6%。2021 年,我国苯乙烯行业净进口率已下降至 11%,而下游 PS 在 2021 年行 业净进口率为 30%。供给的迅速扩张导致在产业链中,苯乙烯环节利润被一再压缩。因 此 2020 年以来的原油价格上涨,成本向下游转嫁过程中,在苯乙烯环节已大幅衰减,未 对 PS 行业盈利产生重大影响。

3.3. 对标分析 HIPS、GPPS 盈利情况

将公司将要投产的 100 万吨聚苯乙烯项目对标上市公司星辉环材、仁信新材。星辉环材 拥有聚苯乙烯产能 18 万吨,2021 年实际产量 19.67 万吨,其中包括 HIPS 产量 11.56 万 吨、GPPS 产量 8.11 万吨;仁信新材现有 GPPS 产能 12 万吨。从历史情况看,星辉环 材、仁信新材 GPPS 历史盈利能力比较接近,约围绕单吨毛利 1000 元波动;而星辉环材HIPS 相比 GPPS 盈利能力显著更优,2021 年上半年星辉环材 HIPS 单吨毛利达 3449 元 /吨。

4. 大健康及其它业务

4.1. 控股东宝生物布局一体化明胶胶囊产业链

明胶集中度高,对下游议价能力强。目前全球明胶年产量约 36 万吨,欧洲是世界上最大 的皮肤明胶生产国,而亚洲是世界上主要的骨明胶生产国,尤其是在中国、日本和印度。 其中,五家西方明胶制造商的总产量约占全球明胶市场的 80%,它们分别是法国罗塞洛 公司(Rousselot France)、嘉利达公司(Gelita AG)、Pb、kind&Knox 和 nittm。其中, 法国 rosello 集团、德国嘉利达明胶集团和比利时派珀集团三家明胶制造商的年总产量达 到 22 万吨,占全球明胶产量的 60%以上。中国日用化工行业协会下属单位之一的中国 日用化工协会明胶分会是专门的全国性的动物胶产品(骨胶、皮胶、明胶)三胶行业管 理协会。据中国日用化工行业协会统计,2021 年我国明胶总产能在 5.5 万吨,其中大部 分出口国外,供应国外市场。

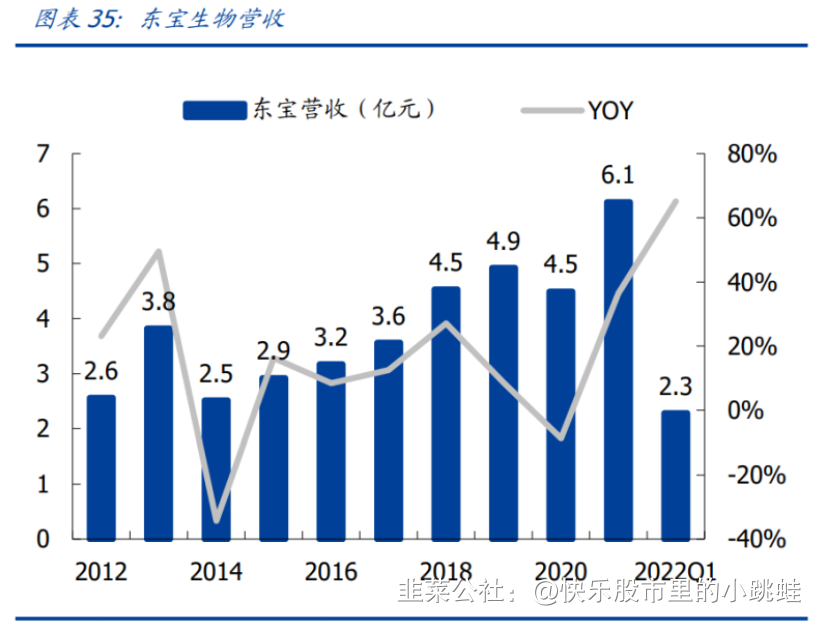

东宝生物已打通明胶-明胶胶囊一体化产业链。东宝生物致力于打造世界级现代胶原生物 技术企业,围绕“胶原+”,未来将着重布局医药、健康、食品、美妆四大方向,保持绿 色健康持续发展。公司将紧抓“胶原生物核心原料、服务供应商”的主线,侧重 高附加 值产品的研发、生产、销售;通过技术创新、对外合作等多项举措,加快推进产品系列 化,积极推进企业的升级转型,打造民族领先品牌。随着胶原蛋白行业的迅速发展以及公司新产品的不断推出,公司营收有望实现持续增长。2021 年,公司实现营业收入 6.1 亿元,同比增长 36%;实现归母净利润 0.4 亿元,同比增长 98%。2022 年一季度,东 宝生物营收、净利润进一步加速增长,分布实现 65%、413%同比增长。

4.2. 体育休闲及人造草坪业务

人造草坪相比天然草皮具有一定优势。人造草坪是将 PE(聚乙烯)、PP(聚丙烯)等合 成树脂制成仿制草丝,再通过专业设备将其编织在底布上,并在背面涂上起固定作用的 涂层使其具有天然草性能的化工制品。人造草坪诞生于 1960 年代的美国,最初是为了 解决天然草无法在具有顶棚的公共场所下生长的问题。随着材料科学和制造工艺的进步, 人造草坪在颜色、外观、接触舒适度等方面已接近天然草,部分性能已远远超越天然草, 尤其是常绿性、耐用性、抗老化性、节约用水和安装维护方便等特性,使得人造草坪能 够解决全年全天侯高频率使用、全球寒热区域使用等问题,并具有使用寿命长、低成本 维护等优势。

根据共创草坪招股说明书,人造草坪产品分为运动草和休闲草两类。运动草包括公司生 产的塑料运动草、填充物(包括橡胶颗粒、填砂等)、弹性垫等部分要求产品高耐磨度、 高回弹性能、高拔脱力以及抗老化,可应用于足球、曲棍球、橄榄球等不同运动场地; 休闲草坪系统一般填充物仅包括填砂(保证草丝直立),且并无弹性垫部分。用于居家、 商业场所等各种定制化场景。

公司子公司国恩体育草坪专注于体育草坪及塑胶跑道的研发、生产、销售,为客户提供 包括研发、 设计、生产、铺装及售后维护在内的一体化整体解决方案和综合服务。2021 年 8 月 3 日,国务院印发《全民健身计划(2021—2025 年)》,明确了全民健身目标,中国体育健康产业得将迎来市场机遇,业务增长前景可期。

- 1