本文仅供参考,不代表任何投资建议。如需使用相关信息,请参阅报告原文。

1.公司是国内较早以生猪养殖出口为主业的外向型上市公司

湖南新五丰股份有限公司于 2001 年成立,是湖南省现代农业产业控股集团有限 公司控股的国内较早以生猪养殖出口为主业的外向型上市公司,公司以生猪养殖为基 础,建立了集原料加工、饲料仓储、种猪繁育、商品猪饲养、生猪屠宰及肉品加工、 生猪交易于一体的生猪全产业链布局。自成立以来,公司一直从事供港澳生猪业务, 是内地口岸公司中主要的活猪出口商之一。

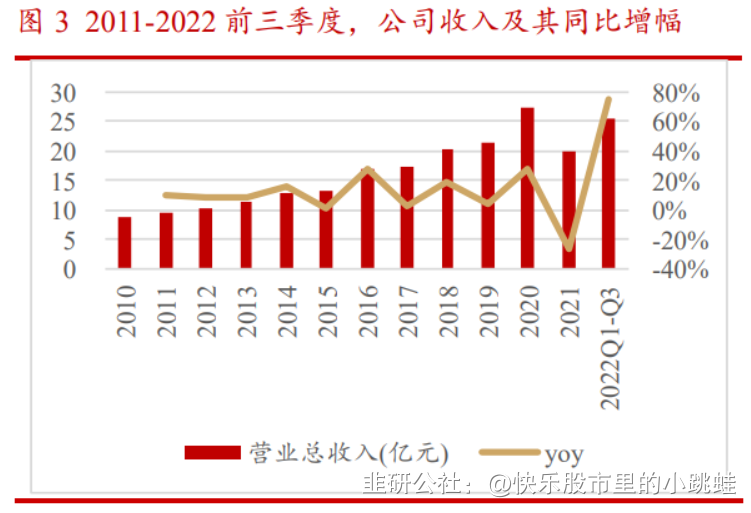

2011-2020 年,公司营业收入由 9.61 亿元稳定增长至 27.24 亿元,CAGR+12.27%, 2021 年,受生猪价格下降影响,公司生猪出口和内销收入均同比有所下降;受冻肉 销售量减少及价格下降影响,公司冻肉收入同比减少近 40%;受公司生猪扩产能影 响,饲料销售收入同比减少近 30%,总的来看,2021 年,公司实现营业收入 20.03 亿 元,同比降低-26%,为近十年来首次负增长。归母净利润方面, 2011-2016 年和 2016-2020 年,公司的归母净利都呈现先下降后上升的情况,2016 年和 2020 年为公司归母净利润高点,分别为 1.97 亿元和 2.83 亿元,受生猪市场行情影响,2021 年公 司出现较大亏损,实现归母净利润-2.8 亿元,同比下降 199%。2022 年前三季度,公 司实现营业收入 25.47 亿元,同比增长 75.18%,实现归母净利润-1.52 亿元,同比下 降 51.16%,分季度来看,2022Q1/Q2/Q3 公司分别实现归母净利-1.12/-0.65/0.25 亿元, 随着生猪价格自二季度的逐步回暖,公司二季度大幅减亏,三季度扭亏为盈。

从营业收入构成上来看,2012-2021 年,公司生猪养殖业务占营业收入的比重由 55.87%降至 43.42%,比例减少但总体较为稳定;公司生猪屠宰及肉品加工业务占营 业收入比重由 13.40%增至 45.21%;公司饲料业务占营业收入的比重由 10.98%降至 0.74%;原料贸易及其他业务占营业收入的比重由 19.74%降至 10.63%。毛利方面, 一直以来,生猪养殖为公司贡献了大部分毛利,生猪养殖业务毛利占比由 2012 年的 60.12%升至 2021 年的 81.62%。

湖南省国资委是公司实际控制人。截止 2022 年 9 月 30 日,公司前三大股东分别 为湖南省粮油食品进出口集团有限公司(持股比例 25.61%),湖南省现代农业产业控 股集团有限公司(持股比例10.94 %),湖南兴湘投资控股集团有限公司(持股比例 5.51%),前三大股东合计持股 42.06%。湖南省国资委通过湖南省现代农业产业控股集团有限公司、湖南省粮油食品进出口集团有限公司、湖南兴湘投资控股有限公司、 湖南建工集团有限公司对新五丰间接持股,为公司的实际控制人。

2.黑暗结束光明重现,生猪价格回暖

2.1.猪肉为我国第一大肉类消费品,生猪市场规模超万亿

猪肉为我国第一大肉类消费品。据国家统计局数据,2012-2018 年,中国猪肉消 费量维持在每年 5000 万吨以上,2019 年和 2020 年,受非洲猪瘟带来的产能下降&价 格上升影响,猪肉消费降至 4000 万吨,2021 年,随着产能恢复和生猪价格下降,猪 肉消费量重新恢复至 5296 万吨。在国内肉类消费结构中,猪肉占比最大,为我国第 一大肉类消费品,2012-2018 年,国内猪肉消费占比维持在 63%以上,2019-2020 年, 受猪肉价格上涨影响,禽肉和牛羊肉替代效应明显,猪肉消费占比降至 55%左右, 随着 2021 年猪肉价格下降,猪肉消费占比恢复至 59.59%。

超级大单品,规模过万亿。2012-2018 年,中国年生猪出栏量超 6.8 亿头,2019 年和 2020 年,受非洲猪瘟影响,年生猪出栏量降至 5 亿多头,2021 年,随着生猪产 能的快速恢复,生猪出栏量增至 6.7 亿头。若按照 22 省市生猪平均价作为单价,假 设每头猪的出栏体重为 110 公斤测算,2012-2017 年,中国生猪市场规模均超万亿元, 2018 年,生猪均价为自 2018 年以来最低,生猪市场规模降至 9600 万元,2019 年和 2020 年,受环保政策和非洲猪瘟带来的生猪产能去化影响,尽管生猪出栏量大幅下 滑,但生猪均价飙升,生猪市场规模恢复至万亿元以上,2020 年高猪价带动生猪市 场规模直逼 2 万亿元,2021 年产能恢复叠加生猪价格下降,市场规模下滑至 1.5 万亿 元。

2.2.“超级猪周期”结束,猪价回暖行业经营改善

我国的生猪养殖产业是从小农经济下的养殖逐渐发展起来的,由于进出行业几乎 无壁垒,我国的生猪养殖业以散养户、中小规模养殖场为主,行业集中度较低。据中 国畜牧兽医年鉴,2020 年,我国共有生猪饲养规模场 2078 万户,其中生猪饲养 1-49 头的规模场占比约 94%,饲养 5 万头以上生猪的规模场占比仅为 0.0027%。

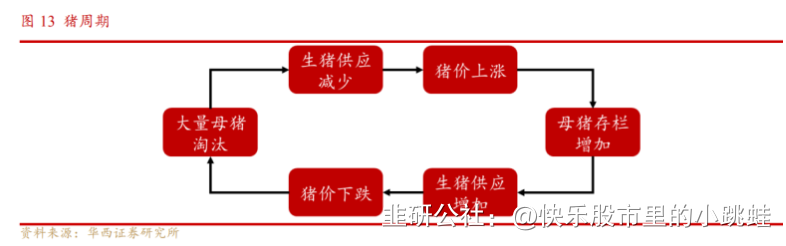

由于我国的生猪养殖业以散养户为主,参与者数量众多,退出和进入行业的壁垒 相对不高,长期来看,我国对于猪肉的需求相对稳定,但是供给不稳定的行业。当猪 肉价格上涨,生猪饲养利润增加,散养户由于养殖投资规模小,投机逐利心态浓厚, 会涌入行业扩大养殖规模,表现为母猪存栏增加,带来生猪供应增加,由于我国猪肉 需求稳定,此时带来猪价下跌,养殖户亏损,抗风险力差的散户大量淘汰母猪或退出 市场,又会带来生猪供应减少,猪价上涨,新一轮猪周期开始,循环往复。

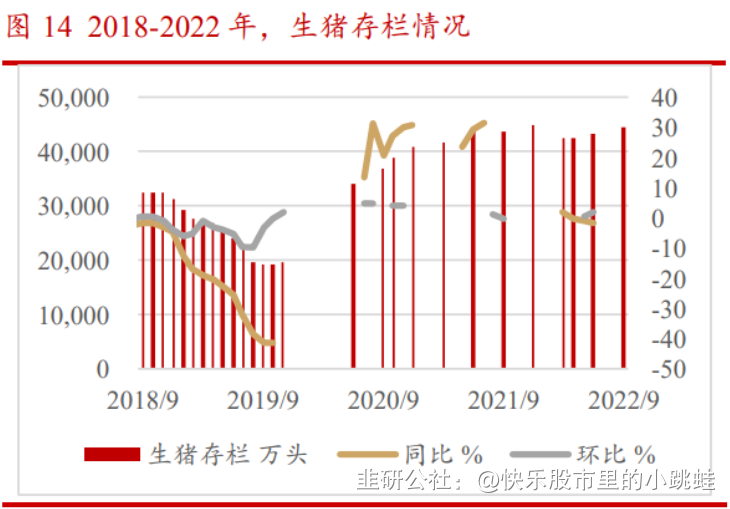

2006 年以来,我国共 4 轮完整的猪周期,目前第 5 轮猪周期刚刚开启。上一轮 猪周期始于 2019 年 2 月,由于环保政策趋严叠加非洲猪瘟侵袭,行业大量去产能, 2019 年 9 月能繁母猪同比调减幅度一度达到 38.90%,创历史新高,随着行业快速去 产能,生猪行业供求出现矛盾,据 Wind 数据,22 个省市生猪均价一度逼近 40 元/公 斤,行业高价带来的是行业暴利,在高利润的驱动下,生猪产能迅速恢复,2021 年 6 月,能繁母猪存栏量为 4564 万头,为 4100 万头正常保有量的 111.32%,产能恢复伴 随着供给增加和价格下跌,生猪价格从 2020 年年底开始快速下跌,2021 年生猪行情 持续低迷,养殖业出现亏损,2021 年 7 月到 2022 年 4 月开始了连续 10 个月的能繁 母猪调减,我们认为 2021 年 6 月-2022 年 4 月为上一轮“超级猪周期”的筑底阶段, 随着 2022 年 4 月生猪价格快速回暖,猪周期迎来反转,截止 2022 年 10 月 21 日,22 省市生猪均价为 28.32 元/公斤,处于新一轮猪周期的上行阶段。

2.3.环保&生物安全防控升级,行业集中度进一步提升

政策提高环保标准,推动养殖行业规模化提升。2013 年 11 月以来,政府部门连 续发布多项环保政策,规范养殖业污染排放标准和环保设施建设。2013 年 11 月和 2015 年 4 月国务院分别发布《畜禽规模养殖污染防治条例》和《水污染防治行动计 划》,2016 年 10 月环境保护办公厅和农业部办公厅联合发布《畜禽养殖禁养区划定 技术指南》,规定了禁养区划定范围,依法搬迁或关闭禁养区内的养殖场。2016 年 4 月农业部发布《全国生猪生产发展规划(2016-2020)》将生猪养殖划分重点发展区、 约束发展区、潜力增长区和适度发展区四大区域,推进标准化规模养殖。2014-2021 年,出台《畜禽规模养殖场粪污资源化利用设施建设规范(试行)》等多项控制排污的 相关政策。2021 年 11 月,农业农村部、国家发展改革委、财政部、生态环境部 商务 部和银保监会六部门联合发布《关于促进生猪产业持续健康发展的意见》,意见指出 加快养殖废弃物资源化利用。以还田利用为重点,支持整县实施粪污资源化利用项目, 推进绿色种养循环农业试点。推行养殖粪污养分平衡管理制度。鼓励在规模种植基地 周边建设与消纳能力相配套的养殖场(户),促进种养良性循环。推动养殖粪污就近 就地利用,促进绿色循环发展。多种环保政策提高对养殖场设施、环境及生物安全的 要求,加快生猪养殖行业规模化、标准化进程,部分规模较小的养殖户因环保、设施 未能达到政策要求而被迫退出市场,加速了行业产能向大型养殖企业聚集,推动养殖 业规模化、规范化程度以及行业集中度进一步提升。

非洲猪瘟后市场安全防控升级,进一步推动行业集中度提升。非洲猪瘟是由非 洲猪瘟病毒引起的一种急性、出血性、烈性传染病,2018 年 8 月 3 日,中国确诊首 例非洲猪瘟疫情,后迅速发展,据农业农村部,截止 2019 年 1 月 14 日,中国曾有 24 个省份发生过家猪和野猪疫情,累计扑杀生猪 91.6 万头。非洲猪瘟爆发后,我国 生猪产能受到严重影响,能繁母猪存栏量和生猪存栏量急剧下降。2019 年 9 月,能 繁母猪存栏量同比下降幅度一度达到 38.90%,2019 年 10 月,生猪存栏量下降幅度达 到 41.40%。

以非洲猪瘟为代表的疫病对养殖业影响深远,2018 年以来我国出台多项关于非 洲猪瘟等动物疫病的防控政策。2018 年 10 月,国务院办公厅发布通知称,要结合动 物防疫、环保等要求,提升生猪养殖场(户)生物安全水平,保护生产能力,推进规 模养殖、集中屠宰,提升动物疫病防控能力和产业素质。2019 年 6 月,《关于加强非 洲猪瘟防控工作的意见》指出,要提高养猪场(户)生物安全防护水平。规范生猪产 地检疫管理,加强猪产品调运管理,加强屠宰监管,加强动物防疫体系建设。2020 和 2021 年国家相继发布多项政策指导养殖场户提升生物安全防控水平,由于非洲猪 瘟为致死率高的烈性传染病,且目前尚无有效的药物和疫苗,主要措施为生物安全防 控,且近年来生物安全防控趋严。在此背景下,我们认为,由于散户生物安全防控难 度更大,集团场和规模场统一管理下,更有利于生物安全防控,未来生猪养殖集中度 将进一步提升。

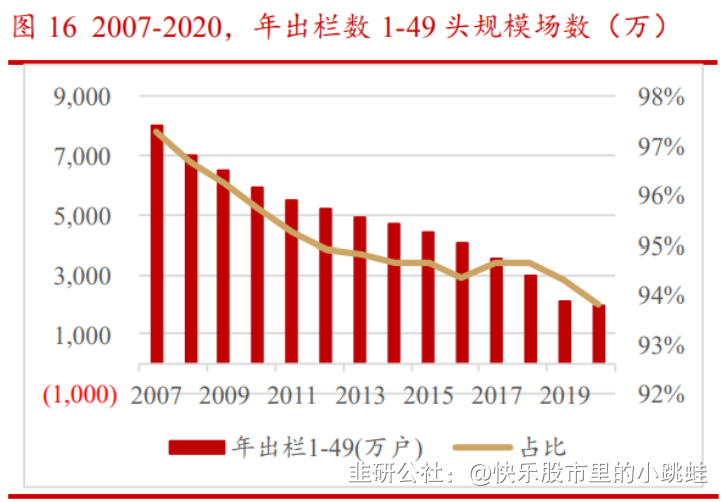

据中国畜牧兽医年鉴,2007-2020 年,中国年出栏数 1-49 头生猪饲养规模场由 8010.48 万户降至 1948.92 万户,CAGR-10.30%,其中 2018 年和 2019 年降幅最大, 分别达到了-16.40%/-28.18%;2007-2020 年,年出栏数 1-49 头规模场占比下降了 3.47pct,尽管占比呈下降趋势,年出栏数 1-49 头规模场依旧占主导地位,2020 年, 其占比为 93.80%。2007-2018 年,年出栏 5 万头以上生猪饲养规模场持续增长,由 50 户增加至 443 户,CAGR+21.94%,2019 年受非瘟疫情影响,数量出现下跌,但 2020 年迅速恢复至 554 户。从生猪出栏量来看,2020Q1-2022Q1,生猪养殖行业 CR10 持续提高,截止 2022 年 2 季度,CR10 升至 18.60%。2021 年,头部猪企中, 牧原股份出栏生猪 4026.40 万头,占生猪出栏总量的 6%;正邦科技出栏生猪 1492.66 万头,占生猪出栏总量的 2.22%;温氏股份出栏生猪 1321.74 万头,占生猪出栏总量 的 1.97%,2021 年 CR3 为 10.19%。总体而言,近年来,随着环保政策的逐步出台及 非瘟疫情防控常态化背景下生物安全防控措施的逐步升级,生猪养殖行业的规模化和 规范化有进一步提升,生猪养殖行业集中度提高。

3.猪价回暖&资产整合,湖南生猪龙头腾飞在即

3.1.租赁猪场&“公司+农场”轻资产模式,易于扩张

公司的生猪饲养包括自养模式和“公司+适当规模小农场”代养模式两种。公司 生猪自养通过自有猪场和租赁猪场形式实行自繁自养、集约化的养殖经营。其中以租 赁标准化、新工艺母猪场和育肥场从事养殖为公司实现高质量快速发展的主要模式。 同时,公司注重对落后产能予以淘汰或提质改造,不断提升自有猪场的工艺水平。 2018-2021 年,公司的租赁母猪场由 17 个增加至 31 个,产能规模由 2.74 万头增 加至 10.50 万头,预计 2022 年再增加 14 个租赁母猪场;2019-2021 年,公司的租赁 育肥场由 9 个增加至 46 个,育肥猪产能由 9.20 万头增加至 94 万头,2022 年预计增 加租赁肥猪场 18 个,预计 2022 年租赁育肥场育肥猪产能将达到 174 万头。

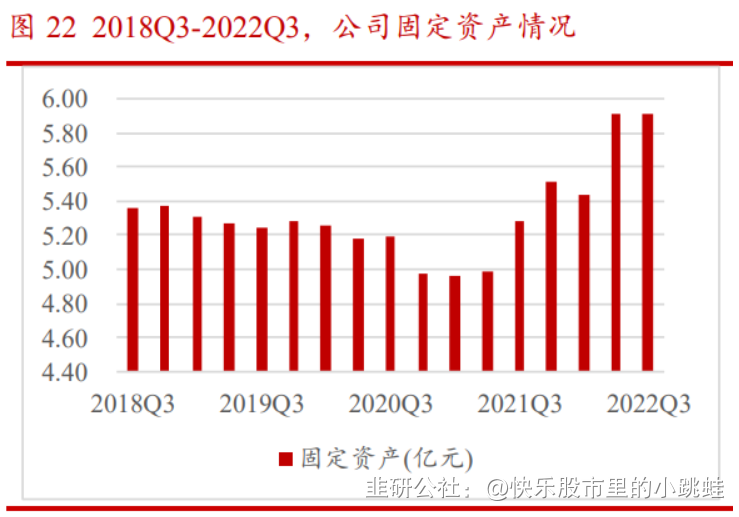

“公司+适当规模小农场”代养模式中公司负责提供仔猪、饲料、疫苗、兽药、 技术指导及合格商品猪的回收、销售等一系列服务;合作农户负责提供符合公司要求 的猪舍及饲养工具,并按规程进行猪的饲养管理、消毒防疫等工作。公司与合作农户 的合作是委托养殖行为,在合作过程中双方形成利益共同体,公司主要承担生猪价格 波动的风险,合作农户主要承担饲养过程中的风险。报告期内,公司进一步优化农户 结构,合理调整收益分配机制,促进“公司+适当规模小农场”模式升级发展。 从公司的固定资产和生产性生物资产来看,2018Q3-2020Q3,公司的固定资产稳 中有降,从 5.36 亿元降至 5.20 亿元,降幅为 3.08%;生产性生物资产总体也较为稳 定。2020Q3-2021Q3,生产性生物资产开始持续增长,而固定资产 2020Q3-2021Q1 开始持续下降,表明公司通过轻资产模式中租赁猪场和“公司+农场”的模式快速扩 张,而不依赖于本身固定资产的扩张。2021Q3-2022Q3,公司的生产性生物资产维持 高位,2021Q3 公司的固定资产规模开始扩大,2022Q2 固定资产水平达到了 4 年内最 高。

2019 年和 2020 年受非洲猪瘟影响,公司的生猪生产量和销售量均有下降,2021 年开始恢复,2022 年前三季度,公司分别实现生猪生产量和销售量 73.86/71.01 万头, 均已超过 2021 年全年的水平。下半年随着公司产能的恢复和生猪价格的回暖,公司 业绩向好。

3.2.生猪养殖全产业链一体化布局,巩固抗风险能力

生猪养殖全产业链显著提升公司抵御市场风险的能力。公司拥有饲料原料收储、 生产加工、生猪养殖、屠宰加工、冷链物流、肉品销售的完整产业链。

在生猪养殖上游,公司兴建了现代化的预混料厂和全价料厂,对玉米等大宗原料 采用产地收储和实地认证相结合的办法控制质量安全,拥有曦丰、鼎丰 2 个饲料品牌, 主供自有养殖场使用,少数剩余产能面向市场。自供饲料一方面有助于把控饲料质量、 根据猪只所处不同阶段制定不同配方,保证猪只能够获得充足的营养;另一方面也有 助于公司的成本控制,根据各种配料价格适当调整配方,以降低饲料原料价格波动对 公司生产经营的影响。 公司饲料生产包括公司自主生产和代加工生产。公司饲料自主生产由生物科技分 公司、动物营养分公司、生物饲料衡阳分公司负责。如新拓展的生猪产能距自有饲料 厂 150 公里以上,则就近进行饲料代加工。目前公司新增 24 万吨饲料厂项目正在建 设中。由于公司的饲料生产主要是自供养殖场,2017-2021 年公司的饲料生产量随生 猪生产量上下波动;而饲料销售量逐年减少,销售量占生产量的比例由 12.13%下降 至 1.80%,体现出随着公司生猪饲养规模的扩张,公司饲料生产中自供比例提升。

同时,公司也建立了自己的种猪繁育体系,从原产地美国引进了杜洛克、长白和 大约克等品质优良的原种猪,另外,公司目前在推进对天心种业的收购,收购完成后 有助于公司种猪繁育体系的进一步搭建和优化。在养殖机械方面,公司关注技术革新 与生产效率的提升,与现代农装科技股份有限公司合资组建了中机华丰科技有限公司, 经营与研发养殖类机械与机电设备。

在生猪养殖方面,公司在湘潭、衡阳、耒阳、惠州等地建设了 13 个标准化规模 养殖基地,并在耒阳地区推广公司加适当规模农场养殖模式。 下游公司有生猪屠宰和冷链物流环节,其中屠宰场依照出口食品卫生标准,配备 先进的分割、包装设备。公司在品牌鲜肉领域实施“U 鲜”、“晨丰”双品牌战略,在 提供高品质冷鲜肉的基础上,兼顾高端与大众市场的需求。品牌鲜肉专柜分别入驻家 乐福、新一佳、大润发、吉之岛等大型超市以及王府井、岁宝百货、步步高等综合商 场。

3.3.推动天心种业收购,同业竞争问题有望解决

2017 年 6 月 8 日, 湖南省国资委出具了《湖南省国资委关于湖南省粮油食品进 出口集团有限公司等 4 户公司 100%股权无偿划转的通知》,将粮油集团 100%的股权 无偿划转给现代农业集团。天心种业是现代农业集团的控股子公司,此次股权无偿划 拨后,天心种业与上市公司形成了同业竞争。2018 年后,公司和天心种业之间的关 联交易金额逐渐增加,2018-2020 年,关联交易金额由 12 百万元增加至 97 百万元, 均为公司向天心种业采购商品或接受劳务,关联交易内容均为生猪,2021 年,受生 猪市场行情影响,公司和天心种业之间的关联交易金额降至 0.64 亿元。

为解决现代农业集团内部的同业竞争问题,减少关联交易,公司启动了发行股份 及支付现金购买资产并募集配套资金的并购重组。公司于 2022 年 4 月 28 日召开第五 届董事会第二十八次会议、第五届监事会第二十次会议,审议通过了《关于<公司发 行股份及支付现金购买资产并募集配套资金暨关联交易员>及其摘要的议案》等相关 议案。目前,公司及有关各方正在有序推进本次交易的相关工作。 天心种业前身为长沙种猪场,成立于 1977 年,是国内最早的规模化、集约化的 专业育种公司,国内大型种猪生产企业之一;2016 年,公司进行股改,整体变更为 湖南天心种业股份有限公司;2017 年,天心股票通过全国中小企业股份转让系统挂 牌上市。2022 年 8 月 4 日,农业农村部种业管理司发布《农业农村部办公厅关于扶 持国家种业阵型企业发展的通知》(以下简称“通知”),通知指出要把种业企业扶优 工作摆上重要位置,把阵型企业作为企业扶优的重点对象,其中湖南省现代农业产业 控股集团有限公司(天心种业控股股东)入选生猪补短板阵型。 天心种业主要生产新美系杜洛克、长白、大约克原种种猪以及长大二元母猪,在 全国拥有五家高标准的原种猪场及十多家一级扩繁场,分子公司遍布湖南省,分设在 常德、株洲、益阳、郴州、岳阳等地,并以湖南省为核心向周边辐射,目前产业布局 已扩张到湖北、河南等省,呈现出飞速扩张的态势。其核心群从美国引进,经过多年 的潜心选育,种猪具有生长速度快、抗病力强、产仔数高、泌乳力强、肢体强健、料 肉比低、瘦肉率高等特点,畅销全国 20 多个省份。

若本次重组完成,一方面公司可以解决与天心种业的同业竞争关系,另一方面公 司与天心种业的强强联合将发挥更好的产业协同效应,利于公司扩大生猪养殖规模, 提升公司市场占有率。

4.盈利预测

公司主要涉及生猪养殖、生猪屠宰及肉品加工和饲料,假设中的业务部分将分别 针对以上业务展开讨论。 生猪养殖:生猪价格方面:(1)能繁母猪存栏量 2021.7 月-2022.4 月持续调减, 至明年一季度,生猪供应持续减少,能繁母猪存栏量自今年 5 月份开始环比转正,除 了 6 月份环比+2%,5 月/7 月/8 月/9 月环比增幅低于 1%左右,我们判断由于前期亏 损严重,叠加目前产能增加,市场在补栏上偏谨慎,利好明年猪价;(2)随着生猪价 格上涨,目前二次育肥利润空间大,二次育肥和压栏会影响短时供应;(3)今年四季 度为消费旺季,需求持续提振;我们认为明年需求有望边际改善。基于此,我们看好 今年四季度和明年生猪价格。产能方面:(1)公司生猪养殖模式为自繁自养模式和 “公司+适当规模小农场”代养模式,后者轻资产模式易于扩张;(2)公司目前正在 积极推动与天心种业等的资产整合,若整合成功将顺利解决同业竞争问题,也有助于 完善公司产业链,推动公司生猪规模和出栏量的增长。基于此,我们预计 22-24 年公 司的生猪出栏量分别为 150/400/600 万头。综上,我们预计,22-24 年公司生猪养殖 业 务 的 收 入 增 速 分 别 为 306.59%/173.79%/36.36%; 毛 利 率 分 别 为 16.00%/22.73%/15.00%。

生猪屠宰及肉品加工:本报告所述生猪屠宰及肉品加工包含屠宰冷藏、鲜肉销售、 冻肉三块业务。公司生猪屠宰主要由控股子公司广联公司负责,广联公司拥有每年单 班 70 万头的生猪屠宰加工能力和 4 万吨的冷库储藏能力,据公司 2021 年年报,目前 公司共同出资设立的宁远舜新屠宰冷链配送项目处于建设阶段,该项目生产规模为年屠宰生猪 50 万头,物流冷库 4000 吨;郴州市苏仙区城北屠宰场搬迁提质扩容项目目 前处于建设准备阶段,项目生产规模为年屠宰生猪 85 万头,物流冷库 5000 吨。我们 认为,随着后续项目建成和产能释放,公司生猪屠宰及肉品加工业务有望为公司持续 贡献业绩增量,基于此,我们预计,22-24 年公司生猪屠宰及肉品加工业务收入增速 分别为 20%/20%/20%;毛利率分别为 5%/5%/5%。 饲料:公司的饲料生产包括公司自主生产和代加工生产,随着公司生猪养殖业 务的扩张,近年来公司饲料自用比例上升,饲料销售收入出现了逐年下滑的趋势,我 们认为,随着未来公司生猪养殖业务的进一步扩张,饲料自用比例将进一步提高,我 们预计,22-24 年公司生饲料业务收入增速分别为-15%/-15%/-15%;毛利率分别为 10%/10%/10%。

- 1