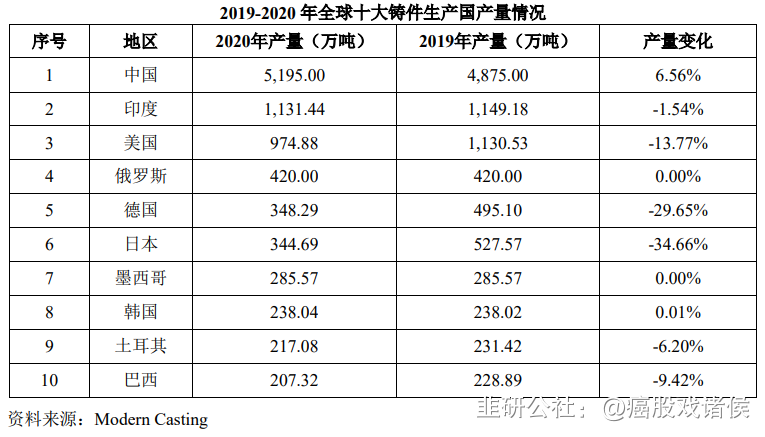

中国是全球第一大铸件生产国,2020年产量5195万吨,占全球的一半,下游需求主要来自汽车、铸管及管件、内燃机及农机等行业。我国机械设备零部件行业存在“中低端过剩,高端不足”的结构性失衡,中高端的液压阀块、柱塞泵、马达转子、马达定子、螺杆转子、机械传动齿轮、变速箱齿轮、制动盘等为代表的核心零部件长期依赖进口。

恒工精密的下游应用领域主要是空压机和液压装备,公司在国内的主要竞争对手是江苏华龙、河南国泰、武安起昌,三家的规模都比恒工精密小,且都未上市。

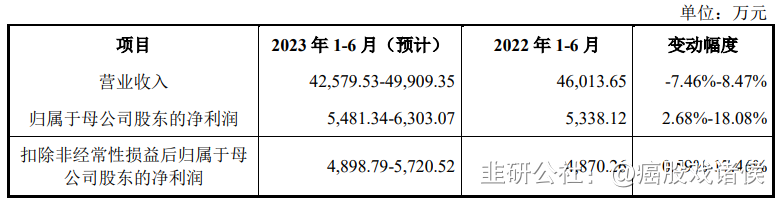

给予恒工精密2022年25倍pe,即合理市值26亿,合理价格29.58元,对应发行价-20%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

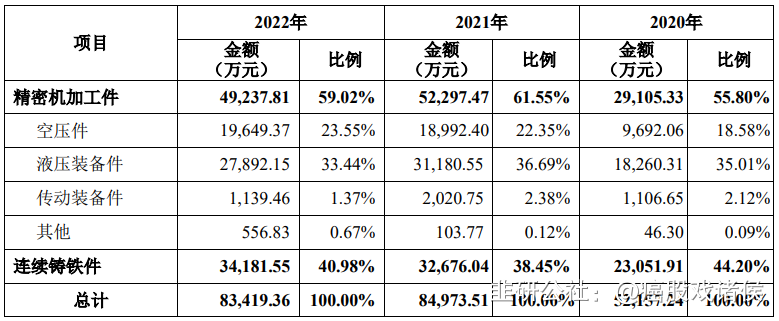

公司主要专注于精密机加工件及连续铸铁件的研发、生产和销售。目前,公司已经形成“一项核心产品和工艺、两项核心应用领域”的“一体两翼”的业务格局。“一体”指高质量连续铸铁件的生产能力,“两翼”分别是连续铸铁件在空压机领域的批量应用和在液压装备领域的批量应用。

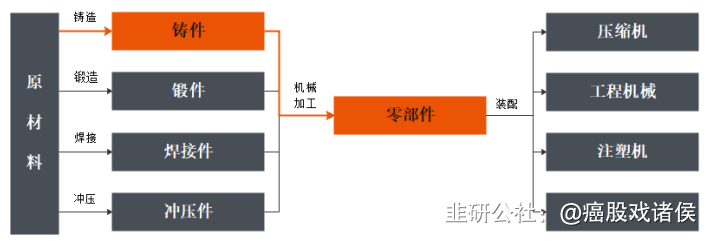

公司的主要产品精密机加工件及连续铸铁件是机械设备的重要组成部分,除铸铁件外,公司产业链下游的机械装备生产还使用锻件、焊接件及冲压件等。公司产品的技术水平、需求结构及行业趋势与机械装备制造业整体发展息息相关。当前公司产品主要供给下游空压机、注塑机及工程机械等整机生产商使用,下游行业的供求波动也会对公司造成较大影响。

根据铸造金属材料的不同,铸造可进一步分为黑色金属铸造与有色金属铸造。其中,黑色金属铸造包括铸铁件、铸钢件;铸铁件又可进一步细分为灰铸铁件、球墨铸铁件及蠕墨铸铁件等。公司的主要产品为球墨铸铁件、灰铸铁件。

自 2014 年以来,国内球墨铸铁产量占全部铸件的比例基本呈逐年增加趋势。球墨铸铁保持了铸铁的轻量化优势的同时,在金属的力学性能上相比灰铸铁有较大改进,市场对其需求逐步增加,从 2014 年的 1,240 万吨产量,逐步增加到 2021 年的 1,595 万吨产量,复合增长率为 3.66%;同时,以球墨铸铁为材料的铸件占国内整体铸件的比例从2014 年的 26.84%,增长至 2021 年的 29.51%,也呈逐年上涨趋势。