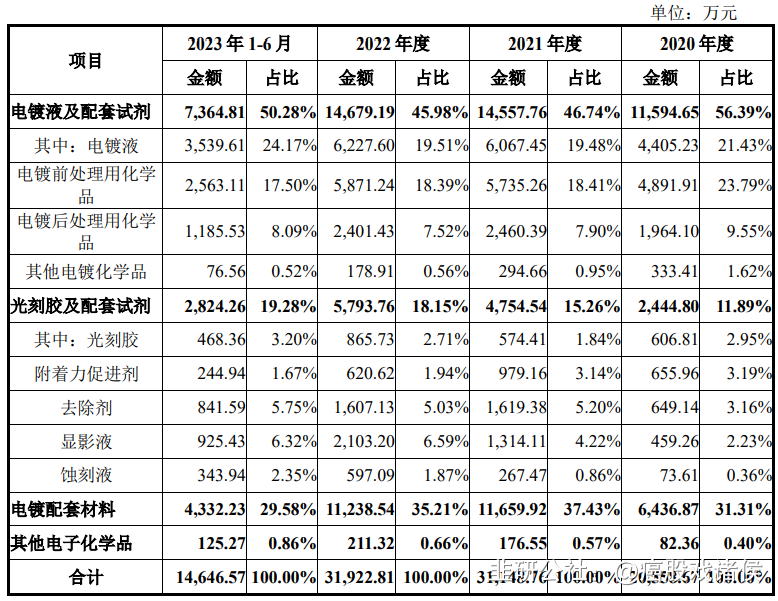

艾森股份的电镀液和光刻胶主要用于集成电路封装过程,其中传统封装占比60%,先进封装占比20%,还有一部分是用于电子元件(容阻感)。在晶圆制造过程中,公司的i线正性光刻胶已通过华虹宏力的认证并进入小批量供应阶段,目前收入贡献极小。

从工艺难度考虑,晶圆制造用光刻胶的技术壁垒最高,艾森股份也仅仅是i线能小批量供应,对应波长365nm的紫外光,用于6/8寸晶圆,分辨率较低。同行的南大光电、徐州博康、上海新阳等已经推出ArF光刻胶,领先两代,当然,ArF光刻胶的国产化率不足1%,国产替代空间很大。

预计2025年中国集成电路封装用湿化学品市场规模将达到17亿元,从细分领域看,艾森股份在国内集成电路封装电镀领域市占率超过20%,排名前二。

给予艾森股份2023年10倍ps,即合理市值36亿,合理价格40.85元,对应发行价+46%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

发行人主要从事电子化学品的研发、生产和销售业务。发行人围绕电子电镀、光刻两个半导体制造及封装过程中的关键工艺环节,形成了电镀液及配套试剂、光刻胶及配套试剂两大产品板块布局,产品广泛应用于集成电路、新型电子元件及显示面板等行业。依托自身配方设计、工艺制备及应用技术等核心技术,发行人能够为客户提供关键工艺环节的整体解决方案(Turnkey),满足客户对电子化学品的特定功能性要求。

发行人下游客户主要集中在集成电路封装和新型电子元件制造领域,涵盖了长电科技、通富微电、华天科技、日月新等国内集成电路封测头部厂商以及国巨电子、华新科等国际知名电子元件厂商。

根据中国电子材料行业协会的数据,全球在集成电路、显示面板、光伏三个应用领域所使用湿化学品量的比例约为 46%、36%及 18%。2021 年全球在三个应用市场使用湿化学品总量达到 458.3 万吨。其中半导体集成电路领域用湿化学品需求量达到 209 万吨,新型显示领域用湿化学品需求量达到 167.2 万吨,晶硅太阳能电池领域用湿化学品需求量达到 82.1 万吨。

湿化学品在集成电路制造领域的前道制程(晶圆制造)和后道制程(传统封装及先进封装)均有应用,涉及光刻、离子注入、CMP、电镀等多个工艺环节。按下游用途划分,湿电子化学品具体为通用湿化学品和功能湿化学品。

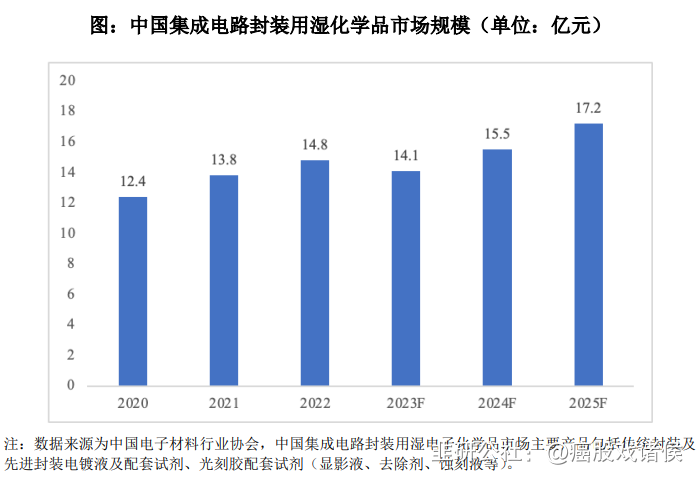

根据中国电子材料行业协会的数据,2022 年中国集成电路封装(含传统封装与先进封装)用湿化学品市场规模 14.8 亿元,同比 2021 年的 13.8 亿元增长7.25%,随着晶圆制造工艺的不断提升,对与之配套的封测技术同步要求提高,传统封装技术的发展将趋于平稳,先进封装技术的应用将进一步加强,对湿化学品的需求量也将随之增加,预计 2025 年中国集成电路封装用湿化学品市场规模将达到 17.2 亿元。

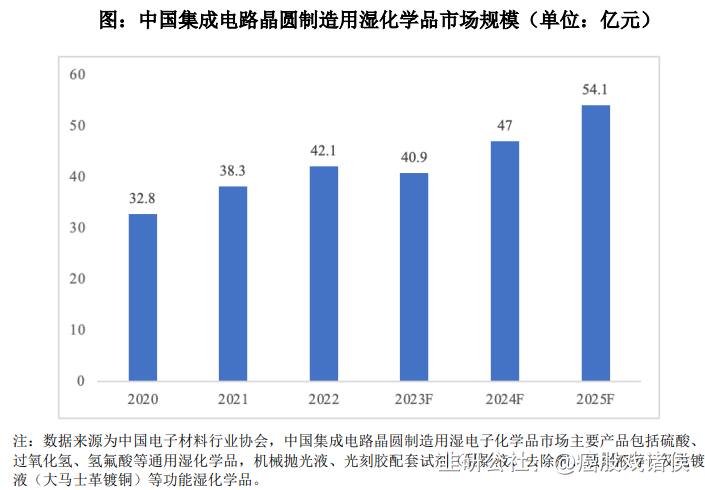

根据中国电子材料行业协会的数据,2022 年中国集成电路晶圆制造(即前道工艺)用湿化学品市场规模 42.1 亿元,同比 2021 年的 38.3 亿元增长 9.92%,随着国内诸多晶圆厂的投产,湿化学品的需求量也将随之增加,预计 2025 年中国集成电路前道晶圆制造用湿化学品市场规模将达到 54.1 亿元。

集成电路电镀材料细分市场方面,根据市场研究机构 TECHCET 发布的预测数据,2023 年全球半导体电镀化学品市场规模预计为 9.92 亿美元,而 2024年预计达到 10.47 亿美元,预计增速为 5.6%,主要增长动力包括集成电路中互连层的增加、先进封装中对 RDL 和铜凸块的使用等。由于继续沿用大马士革工艺镀铜布线,先进工艺节点逻辑器件对铜互连材料需求将持续增长。铜互连材料是晶圆制造及先进封装电镀材料最大的细分市场,2022 年规模有望达到 7.1亿美元,2021-2026 年复合年化增长率预计为 8.6%。

细分到光刻胶配套试剂市场,2022 年国内集成电路封装用光刻胶配套试剂市场需求为 2.6 万吨,预计到 2025 年将增长至 3.2 万吨,保持增长趋势。

目前国内光刻胶仍主要集中在 PCB 光刻胶、TFTLCD 光刻胶等产品,在 OLED 显示面板和集成电路用光刻胶等高端产品仍需大量进口,国产光刻胶正处于由中低端向中高端过渡阶段。

按曝光光源波长划分,光刻胶可分为 g 线光刻胶(436nm)、i 线光刻胶(365nm)、KrF 光刻胶(248nm)、ArF 光刻胶(193nm)和 EUV 光刻胶(13.5nm)。根据中国电子材料行业协会的数据,当前我国 g/i 线光刻胶的国产化率约为 20%,仍处于较低水平,KrF 光刻胶整体国产化率不足 2%,ArF 光刻胶整体国产化率不足 1%。

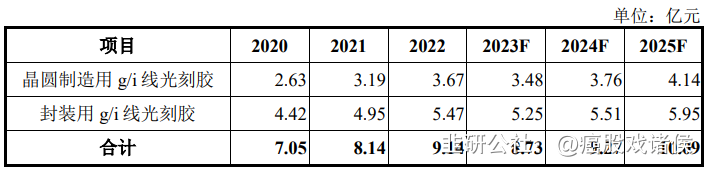

根据中国电子材料行业协会的数据,2022 年中国集成电路 g/i 线光刻胶市场规模总计 9.14 亿元,预计到 2025 年将增长至 10.09 亿元。

根据中国电子材料行业协会的数据,2022 年发行人的 OLED 阵列制造正性光刻胶所属的中国 OLED 用光刻胶市场规模为 0.93 亿元,预计到 2025 年中国OLED 用光刻胶市场规模将增长至 1.60 亿元。该市场目前由国际企业垄断,发行人系国内少数研发该细分领域产品的企业。

在功能湿化学品及光刻胶领域,国外企业的优势明显,先进封装用电镀化学品及光刻胶产品中国外企业更是占据的市场主导地位,全球主要供应商均为国际公司,包括美国杜邦、日本 JSR、日本 TOK、德国 Merck 等。

功能湿化学品及光刻胶技术门槛高,国内化学品企业市场份额与国际领先相比差距较大,目前国内能量产并形成供应的仅有电镀液、硅蚀刻液、28nm 以上技术节点用各类光刻胶去除剂等。

根据中国电子材料行业协会的数据,2020 年至 2022 年,发行人在集成电路封装(含集成电路先进封装及传统封装)用电镀液及配套试剂市场占有率(按销售量计算)均超过20%,排名国内前二。

- 1