新股研究:北自科技603082(申购建议)

ai股戏诸侯

2024-01-18 17:13:20

智能物流行业是大行业、小公司,竞争充分,行业内企业在细分市场的市场占有率均不超过10%。北自科技在国内智能物流系统解决方案供应商中,2022年营收排第三名。

给予北自科技2023年25倍pe,即合理市值41亿,合理价格25.22元,对应发行价+19%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

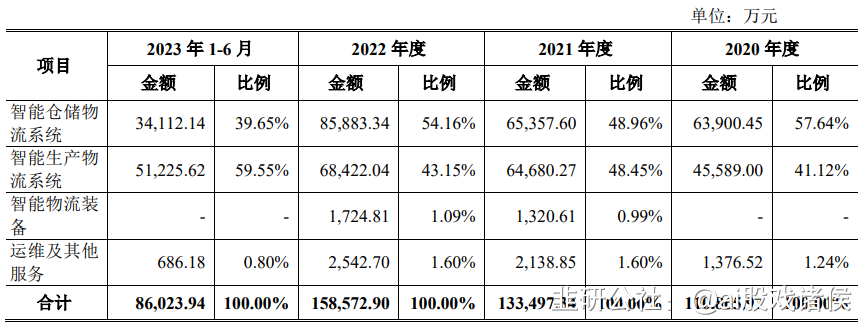

公司主要从事以自动化立体仓库为核心的智能物流系统的研发、设计、制造与集成业务,基于自主开发的物流装备、控制和软件系统,为客户提供从规划设计、装备定制、控制和软件系统开发、安装调试、系统集成到客户培训的“交钥匙”一站式服务,是一家智能物流系统解决方案供应商。

智能物流系统是以物联网技术为基础,综合运用大数据、云计算、视觉识别、智能算法及相关传感及信息技术,具有系统感知、识别、决策和交互能力的物流系统。

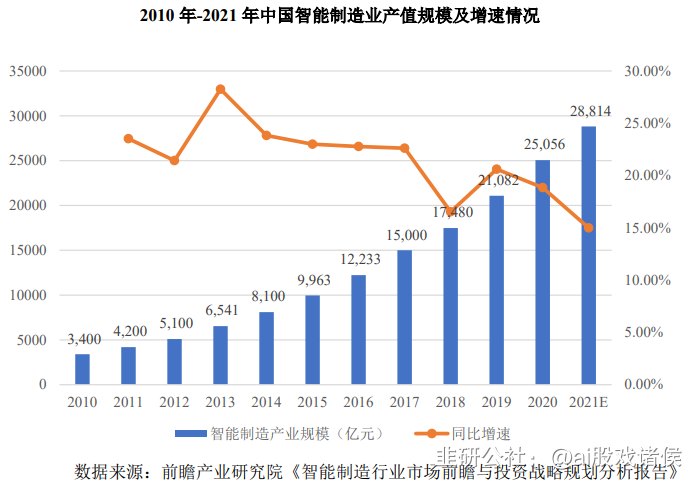

近年来,我国智能制造业产值规模保持着高速发展,从 2010 年的约 3,400亿元,发展到 2020 年的 25,056 亿元左右,年均复合增长率达 22.11%。随着制造业的逐步复苏以及智能制造占制造业增加值比重的持续提高,预计 2022 年国内智能制造业产值规模将超过 33,000 亿元,市场潜力巨大。作为高端装备的细分行业之一,在制造业庞大的市场规模和国家产业政策的支持下,包含智能物流系统的智能制造装备市场将具备长期发展的动力。

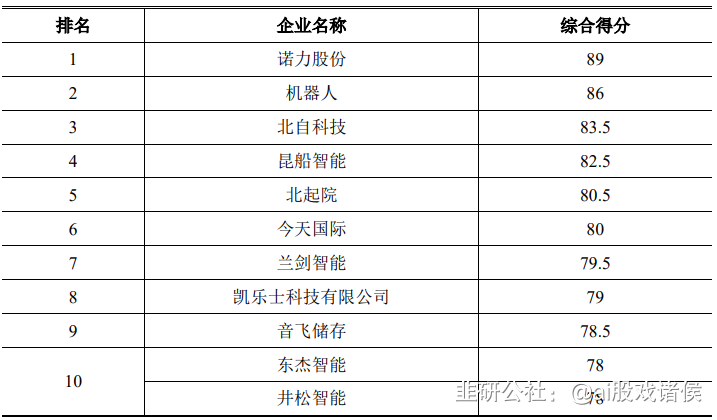

根据高工机器人产业研究所《中国物流仓储系统集成商竞争力排行》,公司位于 2020 年中国物流仓储系统集成商竞争力排行第三名。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中邮科技

S

科捷智能

S

昆船智能

S

今天国际

S

兰剑智能

工分

3.95

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1