今天有个球友给我发了《玉溪市“十四五”工业倍增实施方案》,这个方案其实是1月份的文件,但大体能看出玉溪市在新能源领域的布局方案,我引用一下相关内容:

“打造高端储能材料产业基地

围绕国家碳达峰、碳中和目标,抓住新型储能产业的发展契机,以锂镍资源开发利用为重点,抢抓新能源电池产业的发展机遇,按照“四片区”(红塔区、江川区、澄江市、元江县)的思路进行总体布局,建设国内一流锂电产业基地,规划建设全产业链锂镍产业园。

规划在全市范围内形成年产70万吨磷酸铁锂电池正极材料、年产30万吨高镍三元锂电池正极材料、年产30万吨新能源电池负极材料、年产80亿平方米电池隔膜、年产10万吨六氟磷酸锂(六氟碳酸锂)电解液的生产规模,将高端储能材料塑造为千亿级支柱产业,为打造滇中崛起增长极注入新动能。

1.打造优质发展平台。充分把握云南省打造“绿色能源牌”机遇,依托丰富的锂矿资源优势,重点发展锂矿资源开发及锂金属新材料、锂电池及材料、高镍三元材料、电池梯次利用等领域。结合规划导向和产业布局,打造为新能源新材料产业园,重点发展锂离子电池、镍基电池、太阳能电池、磷酸铁锂电池、燃料电池等产品,同时向上下游拓展延伸,形成“上游电池材料及工艺设备—中游电池产品—下游电池应用产品及延伸产品”完整的产业链条。在产业园内重点建设公共技术平台、创业孵化平台、资本运营平台、专业物流平台、会展服务平台、科技成果交易平台等六大公共服务平台。依托玉溪市磷化工基础产业优势,积极申报省级化工园区,有效承载电池材料前端化工项目落地发展。建立健全多层次、高增值、强支撑的公共服务体系,提升产业整体研发创新能力,促进科技成果产业化,帮助企业降低生产成本,优化生产效率。

2.推进重点项目建设。一是依托科研团队建立锂矿资源的综合开发利用、锂电池产业链形成和锂电池循环使用等一系列的产业发展规划,积极推进铁镍锂系列锂电材料项目,打造西南地区最大的新能源电池研发和生产基地。二是抓好省级化工园区申报工作,推进磷酸铁锂前驱体等重大项目落地建设,同步跟进下游延链补链强链项目。三是做好电池隔膜项目的协调服务,力促项目取得实质性进展。四是积极推动新能源产业技术研究院项目、先进锂电池联合实验室项目、新能源电池检测中心项目、铁镍锂系列锂电材料项目、锂资源综合开发与利用研究院项目落户发展。

3.加大精准招商力度。充分发挥丰富锂资源的吸引优势,按照“精准招商、以商招商”思路,依托头部企业广阔的应用市场和客户资源,瞄准国内行业内龙头企业,大力引进正极材料、负极材料、隔膜、电解液、铜箔铝箔等领域优质龙头企业入驻投资,形成新能源电池材料产业规模化、高水平发展集群。”

这个基本就把云天化、亿纬锂能、华友控股、恩捷股份在玉溪围绕玉溪锂矿要做的产业园的具体规模勾画出来了。我估计,玉溪的情况和宜昌的情况大概是类似的,产业园建设前置,和探矿、开矿会同步进行。

更多云天化玉溪项目的解读这其实是预期之外但又很合理的事情。

今天出了云天化在云南玉溪市的合作公告。但这个公告其实不是磷酸铁/磷酸铁锂的合作公告,跟宁德-宜化,兴发-华友等大部分的磷锂合作性质不同。现在来看,这应该是锂电俱乐部抱团拿下玉溪锂矿的合作协议!

小石桥锂矿这么快能尘埃落地也是超出我预期。我们先说说玉溪小石桥锂矿的前生今世。

大家都知道中国的锂辉石矿大多在四川,盐湖主要在青海和西藏,锂云母主要在江西,这几个地方已经出了很多知名的锂矿企业。那么矿藏丰富的云南有没有锂矿呢?

其实是有的,不过是粘土矿,从技术上来说,是最难开发的锂矿。

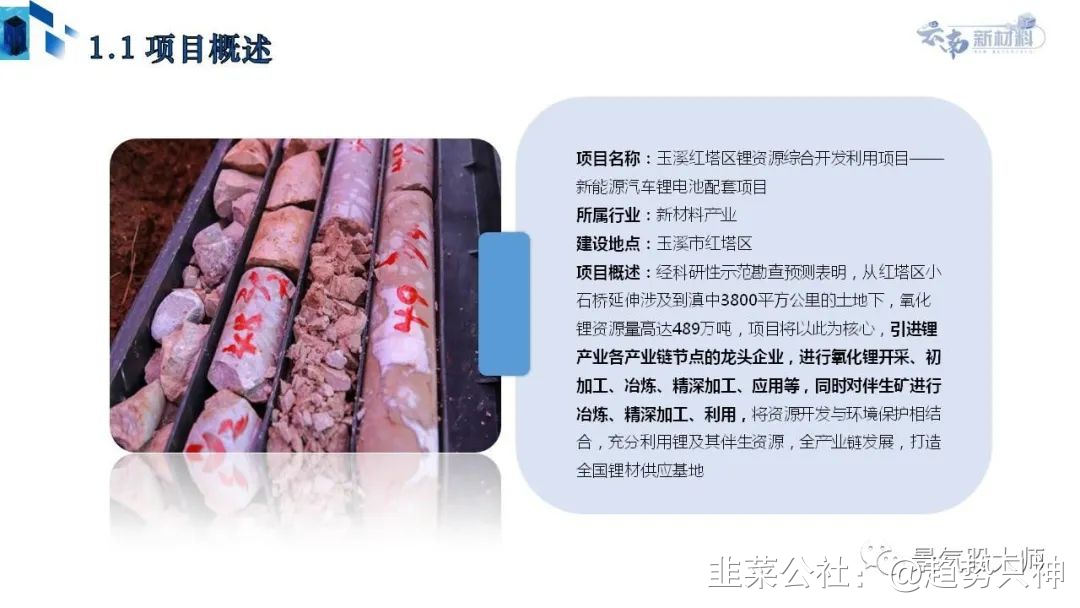

2020年7月10日,云南省滇中新型锂资源科研勘查与前期项目开钻仪式在玉溪市红塔区小石桥乡举行。经科研性示范勘查预测表明,从小石桥延伸涉及到滇中3800平方公里的土地下,氧化锂资源量高达489万吨。

目前,全国范围内约有锂资源1600万吨,新发现的小石桥氧化锂资源将占全国资源的1/4。这也意味着,这里将形成一个世界级的锂资源基地。

“根据此前科研勘查获得的数据,滇中锂矿平均品位约为0.3%,最高达1.02%,按照相关评价标准,平均品位0.2%即有经济开采价值。”玉溪市科技局局长李世华告诉记者,由于滇中锂资源富集在蒙脱石层间,矿层埋藏较浅,有的直接在地表,开采条件较好,甚至可露天开采。”

玉溪市将以小石桥丰富的氧化锂资源为核心,引进锂产业各产业链节点的龙头企业,进行氧化锂开采、初加工、冶炼、精深加工、应用等,同时对伴生矿进行冶炼、精深加工、利用,将资源开发与环境保护相结合,充分利用锂及其伴生资源,全产业链发展,形成云南省又一个千亿级产业,打造全国锂材供应基地。

建设规模:项目以锂资源为核心,分三期建设。一期进行氧化锂开采、冶炼,伴生矿冶炼,尾矿处理等,建设锂矿绿色冶炼基地;引进锂及其伴生矿资源精深加工企业,生产品类丰富、质量上乘的加工产品,建设锂材精深加工产业园。二期引进锂材及其伴生加工产品应用方面的医疗、新能源、新材料等相关企业,进行相关产品生产与加工,建设锂材应用产业园。三期以小石桥为核心,建设锂产业小镇,加强基础设施建设,引进相关科研机构,提供便利的生活、商业服务,带动旅游服务业发展。建设期限:长期。占地面积:9200亩。

更多的关于小石桥锂矿招商的情况可以看玉溪红塔区招商局的网站:

https://invest.yn.gov.cn/XMArticleInfo.aspx?id=18788

玉溪项目招商规模,总投资是1000亿。显然,这不是一家企业可以轻松搞定的。从今天公告的合作协议来看:

“乙方计划未来围绕玉溪市目标矿产资源,在玉溪市建设新能源电池、锂电池隔离膜、磷酸铁及磷酸铁锂、铜箔项目等电池配套项目。

乙方计划分三期投资:项目一期承诺投资约180.5亿元,在2023年12月31日前完成;项目二期承诺投资约336.5亿元,在2025年12月31日前完成;项目三期投资计划在2030 年前完成。” 前两期投资就达到500亿,之后还有三期!

这次俱乐部行为显然就是玉溪小石桥锂矿的开发计划。也就是说,小石桥锂矿的开采计划已经尘埃落定。

(二)

其实去年7月,我讨论过一次小石桥锂矿的归属问题。虽然玉溪锂矿很难开发,但毕竟名义上资源量占了全国1/4,一群大佬都虎视眈眈。之前我们以为会在省内巨头内分配,现在来看,除了云天化,云铜、云锡、云铝、云投、贵研等省内企业都未能参与。云天化基本是代表云南入股的,和玉溪政府合计40%,可能是一致行动人,反映了云天化在云南新能源事业中的核心地位。

因为小石桥锂矿比较新,尚未开采,且属于粘土矿,过去大部分研报并未覆盖。这次俱乐部集体入局,不知道未来“亚洲最大锂矿”、“中国最大锂矿”这样的称号是不是又要换对象了。

(三)

说下对云天化的影响。

1. 粘土矿开采不易,短期贡献不了业绩。但我们现在似乎可以说云天化涉锂了(489万吨*17%也有权益83万吨了)。长期前景打开。

2. 进入这个锂电俱乐部本身更重要。其它几家是锂电池巨头、1600亿市值的亿纬锂能,湿法隔膜老大、2180亿市值的恩捷股份,钴王、1300亿市值华友钴业。才355亿市值的磷王云天化是不是显得不合群啊,其实业绩都差不多。

3. 虽然合作协议是在昆明签订的,但和云天化在昆明的布局是独立的。也就是说之前云天化公告的安宁的50万吨磷酸铁,以及没公告的50万吨磷酸铁锂都是昆明安宁的项目,还有安宁的六氟、双氟项目,都和这个玉溪市的项目没啥关系。安宁的磷酸铁/磷酸铁锂应该另有合作伙伴。

4. 我说过云天化代表的是云南的新能源布局,用以吸引(勾引)更多的锂电企业来云南投资。因此云天化的布局显然不是云南一个地方的事情,很多地方政府都得找云天化。比如昆明安宁,比如这次玉溪,比如昭通镇雄找云天化帮忙弄磷矿。所以未来云南还有更多地方新能源项目需要云天化参与。云天化的新能源项目不会少。

5. 对于玉溪地方政府,其实也是以矿会友。重点是引入各家锂电企业入驻。单纯的开矿并不是地方政府的首要目标,还是为了用矿吸引深加工,吸引锂电全产业链的入驻。这次等于布局了新能源电池、新能源电池正负极材料、正极材料前驱体、隔离膜。

6. 这个协议里特意提到了,乙方共建的开矿公司会获取锂矿资源,另外云天化(乙4)还会开发当地的磷矿资源。我不知道玉溪磷矿资源是指哪一块,毕竟云南处处有宝藏。玉溪华宁县有一片4.38亿吨储量的磷矿,这大概是云天化现在储量的一半,如果玉溪市是把这块资源给俱乐部,当然很不错。就像宜昌的未来交给了宁德和宜昌三磷,玉溪的未来基本也交给了这个锂电俱乐部。

7. 玉溪锂矿的开采团基本也给镇雄巨型磷矿的未来打了个样。我估计镇雄也会引入一个锂电俱乐部来集体开采,而俱乐部里面,显然也离不开云天化。

(一)

昆明安宁的媒体又提前披露了云天化的动向。援引如下:

“春节刚过,云天化年产30万吨磷酸铁电池新材料前驱体项目按下复工复产“快进键”。记者来到项目建设现场,只见吊塔林立,工程机械长臂挥舞,现场一片热火朝天的景象。

施工工人正进行着地基整理作业,挖掘机正如火如荼开展挖掘作业,渣土车马不停蹄来回运送方土。“今天再晚也是早,明天再早也是晚”的红体大字时刻提醒着项目队伍紧抓工期,争取项目建设早

云天化新能源电池材料项目总投资约160亿,主要规模为年产50万吨磷酸铁及年产50万吨磷酸铁锂生产线。

目前由天安化工有限公司投资建设的一期年产30万吨电池项目,已完成87.52亩土地供应,环评、安评、水保、规划设计等前期手续已完成办理,场地平整已完成,正开展基础工程施工。

年产10万吨磷酸铁(铵法)项目计划于2022年6月底完成设备安装、调试并机械竣工投料运行,剩余20万吨前驱体项目由云南云聚能新材料公司作为投资主体进行投资建设,同时由云天化股份公司联合浙江华友钴业共同投资建设50万吨磷酸铁锂。”

(二)

新闻不长,把云天化安宁磷酸铁锂的合作伙伴华友钴业爆料出来了。果然还是华友钴业。也就是说华友钴业和云天化、兴发集团分别搞了50万吨磷酸铁锂。华友为什么这么屌呢,毕竟华友后面还有LG撑腰。

华友年会邀请了两位低调神秘的合作伙伴,就是云天化董事长和兴发董事长,新闻稿刻意没提。到场的还有LG高管、亿纬锂能董事长、容百科技董事长等。

(三)

云天化未来的新能源布局已经清楚大半了。

昆明安宁市:

(1)六氟磷酸锂、电子级氢氟酸,和多氟多合作,今年投产

(2)50万吨磷酸铁,已公告

(3)50万吨磷酸铁锂,华友钴业合作

(4)双氟磺酰亚胺锂项目,未知合作伙伴

玉溪市:和亿纬锂能、恩捷股份、华友控股投资500亿以上开采玉溪锂矿及磷资源,建设新能源电池、锂电池隔离膜、磷酸铁及磷酸铁锂、铜箔项目等电池配套项目。一期180亿明年底完成,二期336亿,2025年完成,三期预期总规模上千亿。

昭通市:昭通镇雄磷矿,大概率也会是玉溪锂矿的招商路数,由一个锂电俱乐部来开发。昭通的招商通告显示,招商规模在500亿。因为云天化很早就在镇雄设立了开矿指挥部,镇雄如果有俱乐部,也离不开云天化。当然有悬念,镇雄开发到时候会来哪些锂电大佬呢?

另外,云南还有一些城市,比如德方纳米所在的曲靖市,是否也会有些布局呢?另外还有一些绯闻伙伴,是否还有项目呢?都有可能。新能源发展永不眠。

当然,昆明和玉溪的这些项目,已经非常大了,涵盖了短期、中期、长期的需求。好好干吧!

云南,坐拥全国最大锂矿玉溪锂矿(占全国锂资源1/4)和全国最大磷矿镇雄磷矿(87t的远景储量,基本是现在所有磷矿上市公司之和),就这俩神矿,再加之原本就水电充沛、资源丰富,未来在世界锂电发展的大潮中会大有所为。

云天化,既然被云南委以重任,那她的新能源之路,也远远没完,会越走越宽。

(三)

云天化涉锂之后,最近来问磷三杰性价比的人又多起来了。怎么说呢,这三家,大家知道,我都有,而且持股周期较长。其实也不长,都没满一年呢。我是不爱窝里横的,像磷酸铁锂vs三元,锂vs磷,磷三杰vs其它磷化工,经常有争吵,可以理解,但磷三杰之间互相攻击,互相开除,就很无聊了。

三家的节奏不太一样,公布新能源的顺序不同,经常有这个领涨,那个领跌的情况,但其实各有千秋。稍微说说:

云天化的特色是集一省之资源于一身来做新能源,政策资源拉满,往大了说,左手亚洲最大的黏土锂矿,右手亚洲最大的磷矿,每一个来云南投资的锂电企业、每一个云南地方政府基本都绕不开云天化,未来前景很好。有这种独占地位的企业,其实放眼A股,可能是罕见的。

兴发集团虽然没有云天化这么强的政治资源,但是兴发是从县级国企一步步发展起来的,是这里面最像民企、生命力最强、业绩最稳定、产品线最丰富的一个。在化肥出口没有大规模开放前,兴发的业绩肯定是在03J中遥遥领跑的。兴发新能源似乎只是公告了和华友的50万吨磷酸铁/磷酸铁锂,但不必担心,这只是暂时的,后面肯定会有锂盐的参股计划(你们可以看看锂盐股雅化集团业绩多么惊艳),一定会涉锂。另外在新能源下游的布局以及和巨头的合作不会少。兴发在全球都是技术领先的知名(磷)化工企业,迟早会反映出来的。

湖北宜化在成为宁德的大化工之后,身份也非常特殊。我之前看有人说是拿了张免死金牌,确实如此。严格来讲,宁德只把大化工任务交给了贵州磷化、湖北宜化和巴斯夫,虽然宁德到处投资,但论规模,和宜化的合作在上市公司中是首屈一指的。宜化就是被宁德当成大化工厂来培养的,这是拿着金饭碗。长期前景也是锁定了的。另外,跟很多磷矿企业一样,来找湖北宜化合作的企业也非常多,中国化学、史丹利应该都会和湖北宜化合作新能源项目。新疆宜化的回归也在日程上。

所以,03J在短、中、长期的布局上,都做了丰富的布局,在新能源产业链的位置上,参与程度会越来越深。我认为不该把她们当成普通的周期股,锂、硅、磷、氟资源是新能源时代的核心资源,不该仅仅把她们看成涨价品。她们都符合我下一个时代核心资产的要求。当然,不建议你们无脑追涨杀跌。

- 1