风电板块相对于光伏板块,那真是低估的可怕。给大家分享了风电的投资机会。

风电抢装之后,不少公司股价也回调了不少,应该到了可以布局的时候。

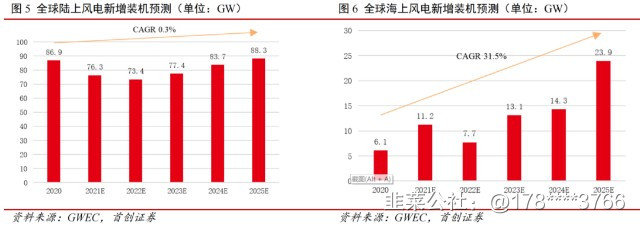

首先陆上风电没有大规模减少。据国家能源局数据,2020年全国风电新增并网容量达到71.67GW,其中陆上风电新增装机在国补取消催化下达到68.61GW,海上风电新增装机达到3.06GW。

预计2021年风电新增装机将达50GW+,未来五年我国陆上风电新增装机增速趋稳,预计均在50GW,同时海上风电快速增长,预计2021年之后五年年化增长32%。

这是大逻辑。

同时风电是我们实现碳中和的必经之路,储能如果持续爆发,风电也可能会超预期。

下面以个人理解给大家分享几家公司,不作为买卖依据。

明阳智能:

截止今年一季度末,公司风机在手订单高达15.77GW,再创历史新高,其中海上机组占比达到35%。2021年Q1公司对外销售容量959MW(+33.4%),其中海上出货量294MW(+122.8%),海上出货量占比高达31%。

明阳智能预计2021年上半年扣非净利润约9亿元,同比增长75%左右,目前市值420亿。

从盈利能力来看,毛利率20%-25%之间,净利率5%-6%之间。

运达股份

运达股份2020年整机国内市占率约7%,仅落后于金风科技、远景能源、明阳智能和上海电气,但是公司市值比前面四位低太多了,公司目前市值仅90亿。不同于明阳智能,运达股份有点困境反转,从坏变好的情况,因此弹性算是最大的。

据不完全统计,截止今年5月底公司今年已新增订单超过6GW,名列市场前茅(截止2020年底公司在有订单为6.16GW),公司未来市占率提升确定性较高。

东方电缆

公司作为行业领先的电缆及系统解决方案供应商,现拥有陆缆系统、海缆系统、海洋工程三大产品领域,拥有500kV及以下交流海缆/陆缆,535kV及以下直流海缆、陆缆的系统研发生产能力,在软接头、动态缆、脐带缆等核心技术领域行业领先,产品广泛应用于电力、石化、轨道交通、海上风电、海洋油气勘采等领域。

截至上半年,公司在手订总额约69亿元,其中海缆系统及海洋工程47亿元,占比68%,陆缆系统22亿元,占比32%。

上半年实现营业收入34亿,同比增长60%,实现归母净利润6.37亿元,同比增长74%。目前市值为166亿。

日月股份

公司是大型球墨铸铁龙头企业,主要从事风电、注塑机等装备专用铸件研发与生产。

截止2020年底公司已形成年产40万吨铸件的产能规模,海装关键铸件二期8万吨产能预计今年年底投产;公司IPO项目年产10万吨大型铸件精加工产能已满产,年产12万吨大型海上风电关键部件精加工项目从2020年7月份开始释放产能,项目预计在2021年内建设完成,公司2020年11月定增项目22万吨大型铸件精加工项目已着手建设,届时公司将形成48万吨铸造+44万吨精加工产能,量利齐升指日可待。

目前市值为335亿。

天顺风能

截止2020年底公司陆上塔筒产能合计60万吨,预计今年有望达到75-80万吨,2022年底有望达到120万吨。海上方面,公司射阳30万吨+德国30万吨海工产能预计2022年底投产,2023年开始贡献业绩。

截止2020年底公司拥有14条叶片产线和4条模具产线,未来三年预计产能翻番,叶片销售规模有望突破2000套(6000片)。

目前,公司预计上半年扣非归母净利润6亿元,同比增长20%。

初善君个人认为弹性顺序:运达股份、东方电缆、明阳智能、日月股份、天顺风能,仅供参考!

- 1