1、造纸行业成本跟踪:浆价高位盘整、中期回落,煤炭价格高位回落

1.1 成本拆分:原材料、能源为造纸核心成本,静待成本压力缓解

大宗纸:1)木浆系:2021 年太阳纸业/晨鸣纸业/博汇纸业原料成本占比分别为 78%/60%/64%,能源动力成本占比分别为 10.8%/12.6%/20.7%,其中木浆构成主要原 材料,太阳/晨鸣木浆及木片等占原材料比重约 50%,拥有自有浆线、自备电厂的公司具 备成本优势。2)废纸系:2021 年山鹰纸业直接材料成本占比高达 95.6%,其中国废/外 废/煤炭占直接材料比重分别为 46%/31%/9%,具备稳定废纸回收渠道与海外再生纤维 产能的企业具备成本优势。

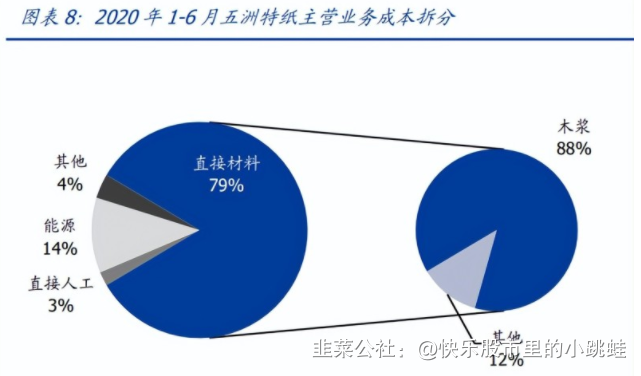

特种纸:仙鹤股份/五洲特纸/华旺科技原材料成本占比分别为 51.5%/79.4%/80.3%,能 源动力成本占比分别为 15.0%/13.6%/10.3%;此外,主营纸种不同会导致主要原材料 构成略有不同,但木浆通常占比较高,仙鹤/五洲/华旺主要原材料构成中木浆占比分别 为 78.1%/87.9%/60.0%。

1.2 纸浆:浆价短期高位盘整,中期看跌

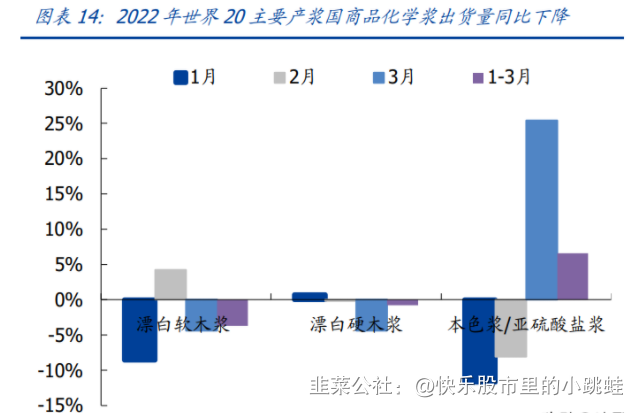

短期纸浆跟踪:高位震荡。5 月 16 日-20 日,进口针叶浆/阔叶浆周均价 993/812 美元/ 吨,较前一周+2/+10 美元/吨,均处于历史 100%分位。当前全球纸浆市场受俄乌冲突、 局部地区物流扰动、停产减产等影响,供应形势依旧严峻。1)3 月世界 20 产浆国发货 量环比+13.0%、同比-3.1%,对中国发货量环比+19.0%、同比-11.3%,尽管出货环比 改善,相较去年仍维持低位;5 月 16 日-20 日国内青岛港、常熟港、高栏港及保定地区 合计纸浆库存环比-2.2%;2)Arauco 由于浆线关闭&检修,22Q1 纸浆产量 78.3 万吨(环 比-19.1%,同比-7.6%),二季度仍有检修停产计划。据供应商新一轮报价显示 6 月木浆 价格延续走高,预计伴随 UPM 复工、加拿大运输问题缓解、2022Q4 Arauco156 万吨阔 叶浆产能落地,全球纸浆供应紧张局面有望缓解。

中期供需失衡,价格向下概率较大。需求方面,2020 年全球商品浆需求量为 5880 万吨, 其中针叶浆/阔叶浆需求量分别为 2580/3300 万吨。根据芬林集团,随着生活用纸和下 游包装需求不断增长,阔叶浆需求量年度增长率约 3%,针叶浆需求量年度增长率约为 1.3%,预计 2025 年全球商品浆需求量达到 6580 万吨(5 年 CAGR 为 2.3%),需求增 长稳健。供给方面,2022 年 Arauco、Paracel 合计 306 万吨阔叶浆产能投产,2023 年 全球纸浆产能增量较多,预计 2022-2024 年全球新增商品浆产能 1626 万吨,显著大于 需求增长,预计 22H2 浆价向下概率较大。

纸浆库存情况:国际方面,2022 年 3 月欧洲针叶浆库存量为 23.76 万吨,处于历史 9.9% 分位,库存天数 22 天,处于历史 26.9%分位,供给侧因素扰动导致木浆供不应求,库 存量处于历史底部。国内方面,2022 年 4 月我国青岛港、常熟港纸浆库存分别为 108.7 万吨和 59.7 万吨,分别处于历史 79.0%分位和 71.1%分位;2022 年 3 月我国针叶浆/ 阔叶浆进口量分别为 59.05/98.25 万吨,分别处于历史 44.1%/62.0%分位;国内需求未 见显著好转,进口量保持相对低位,港口库存维持高位。

废纸跟踪:价格稳定。1)国废:5 月 16 日-20 日国废均价 2360 元/吨,较前一周+4 元 /吨,消费量环比+2.38%,库存天数环比+7.14%,处于历史 29.2%分位。打包站库存低 位运行,然而成品纸需求恢复较弱,纸厂采购兴趣分化,预计国废价格弱势运行。2)外 废:5 月 16 日-20 日美废 12# /美废 13# /欧废/澳废分别为 310/360/290/300 美元/吨, 均较前一周持平。目前国际航运格局仍紧张,废纸订舱难度大,东南亚地区原料成本高企,国内包装纸需求偏弱,进口再生纤维意愿低,预计价格以稳为主。

1.3 煤炭:高位回落,需求复苏下预计价格坚挺

煤价高位回落,后续价格预计保持坚挺。2021 年疫后经济复苏,煤炭需求激增,但供给 端受制于“双控”等环保政策,叠加海外澳煤减产,煤价迅速走高。2022 年初尽管保供 政策频现,但印尼断供、国内煤厂减产,推动煤价进一步抬升。当前节点,由于传统电 厂进入机检旺季,需求萎缩,煤价已高位回落,截至 5 月 20 日,秦皇岛港动力末煤价格 为 1268 元/吨,相较 3 月高点下降 27.6%。展望未来,经济复苏驱动需求回升,煤价预 计保持坚挺。

2、中期判断:造纸行业行至何处?

2.1 大宗纸:供需弱平衡,估值具温和复苏回升

2.1.1 短期景气跟踪:纸浆系高位盘整,废纸系底部企稳

浆纸价格跟踪:挺价为主。1)文化纸:5 月 16 日-20 日双胶/铜板均价 6140/5590 元/ 吨,较前一周-18/-5 元/吨,当前处于历史 36%/23%分位;开工率环比-4.23pct/+0.65pct,库存天数环比+1.10%/+0.78%,毛利率分别-2.73pct/-2.42pct。2)白卡纸:5 月 16 日 -20 日均价 6440 元/吨,较前一周持平,当前处于历史 38%分位;开工负荷率环比 +0.94pct,产量环比+1.20%,库存环比+0.18%。疫情影响下终端需求回升缓慢,涨价 落地难度较大,成本高位、纸厂利润持续承压,预计国内需求改善、进出口剪刀差扩大 将带动纸价温和上行。

本轮纸价复盘:外需拉动,纸价向上存刚性支撑。海外经济复苏、需求较为旺盛,中东 地区和东南亚地区需求尤为旺盛,UPM、斯特拉恩索等海外大厂订单供不应求;且 2020- 2021 年部分海外纸厂关停导致供给减少,目前海外纸价相较 2021 年底显著上涨,且刚 性支撑下纸价向上已延续 4-5 个月。2022Q1 我国双胶纸/白板及白卡纸出口量环比 +6.0%/+28.8%,此外成品纸进口量萎缩、2022Q1 双胶纸/白板及白卡纸进口量分别环 比-42.8%/-19.9%;粗略测算,3 月双胶纸/白板及白卡纸月均供给减少量分别达9.32/27.57 万吨,头部纸厂 APP、晨鸣、太阳等近期出口量均明显增长。

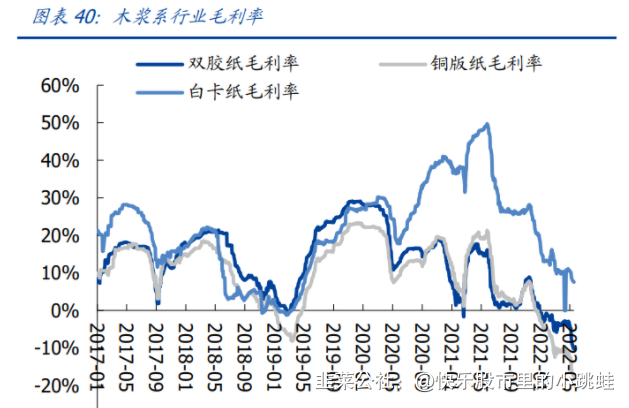

国内市场需求偏弱,供给压力仍存,成本支撑推动纸价上涨。需求方面,疫情下经济走 弱、双减政策出台后培训机构教辅订单下降,国内文化纸需求偏弱,白卡纸需求相对稳 定;供给方面,我国文化纸、白卡纸新增产能较多,2021Q4 太阳 55 万吨文化纸投产, 2022H1 亚太森博 45 万吨文化纸投产;2021Q4 广西太阳、APP 金桂、五洲三台白卡纸 机落地,供给压力较大。库存方面,2022Q1 文化纸/白卡纸库存分别环比-1.2%/+0.55%, 相对较低库存为纸价上涨蓄力。当前国内需求疲软,纸价上涨滞后,目前双胶纸/铜版纸 价格分别处于历史 36%/23%分位,行业毛利率分别为-10.3%/-17.6%,仍处于亏 损状态。

箱板瓦楞纸跟踪:需求羸弱,价格底部逐步企稳。5 月 16 日-20 日箱板/瓦楞价格为 4854/3748 元/吨,较前一周-8 /-30 元/吨;开工率环比+1.69pct/-0.08pct,产量+2.59%/- 0.13%,库存+1.96%/+2.10%。下游需求延续弱势,包装厂补库意愿不佳,广东山鹰 60 万吨高档牛卡纸投产,市场供需矛盾进一步放大,预计纸价底部逐步企稳。

2.1.2 供需分析:景气复苏、供需较稳定

造纸行业具备显著周期性,经济关联度高。造纸行业下游产品囊括日常生活各方面,包 括运输和商品包装,文教、广告方面的书写书本纸和复印纸、生活纸等,受宏观经济影 响较大,与 GDP、PPI 等宏观指标走势拟合度较高。大周期主要受供需影响,一般和 2- 3 年的产能建设周期相匹配,小周期一般与季节、节日相关性较强。目前国内由于疫情 压制,需求已至冰点,库存高位,伴随近期拐点显现,造纸有望步入景气复苏周期。

毛利率:盈利能力处历史底部。1)木浆系:目前针叶浆/阔叶浆价格处于历史 100%分 位,纸价上涨滞后于浆价,行业盈利承压。当前双胶纸/铜版纸/白卡纸行业毛利率分别为 -10.3%/-17.6%/7.6%,盈利能力处于 2017 年以来的 0.0%/0.0%/17.3%分位。公司层 面 , 2022Q1 太 阳 纸 业 / 博 汇 纸 业 / 晨 鸣 纸 业 / 岳 阳 林 纸 毛 利 率 分 别 为 14.0%/14.9%/16.2%/18.7%,处于 2017 年以来的 24.1%/39.8%/4.7%/59.3%分位。 2)废纸系:包装纸下游需求弱化、提价不顺,废纸系企业盈利处于低位。当前箱板纸/ 瓦楞纸 / 白板纸行业毛利率分别为 17.2%/9.1%/12.9% , 处 于 2017 年以来 30.8%/1.7%/34.9%分位。公司层面,2021H2 玖龙/理文毛利率分别为 13.6%/13.5%, 处于 2017 年以来的最低点,2022Q1 山鹰毛利率为 10.7%,处于 2017 年以来的 6.9% 分位。

开工率:浆系历史中枢偏下,废纸系历史中位。2022 年 4 月双胶纸/铜版纸开工率分别 为 64.6%/56.1%,处于历史 42.4%/19.0%分位;箱板纸/瓦楞纸分别为 56.0%/53.2%, 处于历史 50.0%/61.7%分位;白卡纸/白板纸分别为 78.5%/60.1%,处于历史 66.6%/48.6%分位。

库存:需求疲软,库存处历史中高位。2022 年 4 月双胶纸/铜版纸企业库存分别为 70.52/50.45 万吨,处于历史 64.7%/84.0%分位;箱板纸/瓦楞纸分别为 115.12/55.78 万 吨,处于历史 70.8%/43.1%分位;白卡纸/白板纸分别为 67.98/66.04 万吨,处于历史 56.6%/50.0%分位。受疫情、物流等因素影响,动销承压,成品纸库存偏高。

文化纸:格局优异,供需平衡。需求方面,文化纸下游消费主要来自教辅教材(在双胶 纸和双铜纸下游占比分别为 43%和 22%)、社会出版、画册图页以及复印纸,具备季节 小周期波动性。2016-2021 年我国双胶纸/铜版纸消费量 CAGR 为 1.2%/0.5%,需求较 为稳定。供给方面,我国文化纸行业集中度较高,龙头企业具备较强定价权,2021 年铜 版纸 CR4 高达 83.8%,双胶纸 CR4 为 49.6%,产业协同性较强。未来 1 年内主要供给 增量为博汇纸业 45 万吨+岳阳林纸 45 万吨,新增产能合理,预计行业维持供需平衡。

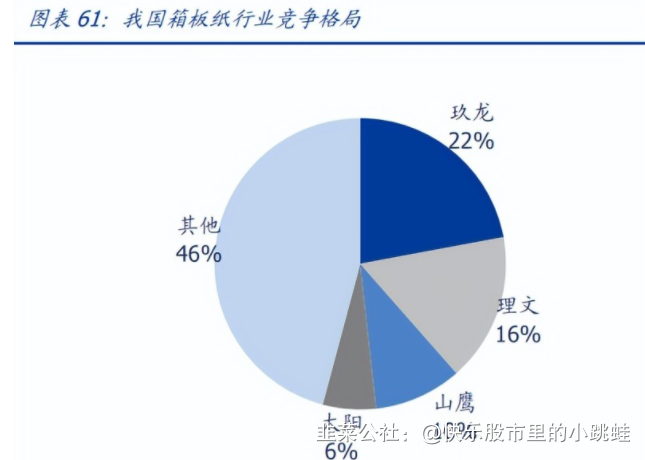

箱板纸:行业分散、格局向好。需求方面,包装纸下游包括食品、饮料、电子、家电、 日化和快递等,消费属性强且覆盖面较广,需求增长稳健,2016-2021 年我国箱板纸/瓦 楞纸消费量 CAGR 为 6.2%/5.6%。供给方面,1)2021 年箱板纸行业产能 CR4 为 54.2%, 根据卓创资讯,2021-23 年行业产能 CAGR 为 8.3%,且新增产能多集中于头部纸厂(玖 龙、山鹰新增产能分别为 265 万吨、177 万吨),格局持续向好;2)我国环保政策趋严 加速淘汰落后产能,2021 年瓦楞纸产能同比下滑 1.4%,行业 CR4 为 27.9%,行业格局 更为分散,未来包装纸行业集中度将进一步提升。

白卡纸:“以纸代塑”催化白卡需求,供给压力较大。需求方面,白卡纸下游主要包括食 品、日化、香烟等消费品,与社零具备较强相关性,2016-2021 年我国白卡纸消费量 CAGR 为 0.9%,随着 2020 年新版“限塑令”推进,“以纸代塑”将持续催化未来白卡需求增 长。供给方面,APP 收购博汇集团推动白卡纸行业整合,2021 年行业 CR4 高达 92.2%, 龙头企业议价能力强。2022-24 年预计玖龙湖北 120 万吨、北海 120 万吨及晨鸣黄冈 174 万吨新增产能集中投放,此外 APP 合计 460 万吨产能处于在建或规划中,预计行业 未来供给压力较大。

2.2 特种纸:需求韧性更强,格局更优,估值向上弹性较大

2.2.1 短期景气跟踪:需求复苏、提价落地进行时

成本压力仍存,提价有望修复盈利。2022Q1 仙鹤、五洲、华旺毛利率分别为 11.5% /16.4% /21.4%,同比-10.9/-12.6/-3.9pct,环比-0.01/+5.3/+6.6pct,若剔除运输费用影响,毛 销差分别同比-10.9/-8.7/-2.4pct,环比+0.1/+5.5/+2.3pct,提价落地、盈利环比修复。 从企业动销情况来看,2022Q1 仙鹤、五洲、华旺分别实现收入 16.78、13.31、7.56 亿 元(+10.0%、+74.8%、+19.4%),均保持较快增长,需求韧性较强。尽管目前能源& 纸浆价格仍处高位,但伴随疫情拐点显现,各龙头公司逐步提价落地且销量预计上行, 盈利有望进入环比上行通道。

2.2.2 供需分析:需求韧性更强,格局更优

毛利率:板块毛利处于绝对底部,龙头纸企盈利承压。2022Q1 特种纸板块整体毛利率 水平为 14.9%(处于历史 0.24%分位),其中仙鹤股份/五洲特纸/华旺科技毛利率分别为 11.5%/16.4%/21.4%(处于历史 3.2%/5.4%/59.1%分位),2022Q1 吨毛利分别为 1075.75/961.33/2942.36 元/吨,相较去年全年-38.0%/-25.7%/-4.5%,盈利承压主要系 原料&能源成本压力延续。

下游高度分散、直接对接消费,需求韧性强。特种纸种类极为丰富,广泛应用于包括医 疗、食品、商业、建材家居、电气、信息、航空、航天、军工等在内的国民经济生活的 众多领域,消费属性强。2014-2021 年受益于我国经济发展,特种纸需求日益旺盛,销 量/产量 CAGR 分别实现 6.2%/6.8%。此外,特种纸技术壁垒高于大宗纸,部分产品强 调差异化和定制化,下游以直销方式对接客户,因此进入壁垒较大宗纸更高,且行业竞 争逐步由无序进入有序周期,龙头依托产品附加值提升、拓展产品品类和客户边界,产 能规划显著大于同行,产业集中趋势明确。

食品包装纸:限塑令打开成长空间,龙头加速布局。需求方面,食品纸包主要包含液体 包装纸、容器类&非容器类三大类细分品种,下游涉及休闲食品、快餐服务、饮料及冷饮 服务等行业。2015-2020 年我国外卖行业产业规模 CAGR 高达 39.7%,受益于下游规模 高速增长,食品纸包市场持续扩张,2015-2020 产量从 120.6 万吨增长至 236.5 万吨 (CAGR 为 14.4%),未来伴随限塑令彻底落地,食品包装需求有望持续高增。供给方 面, 2020 年行业 CR3 为 16.2%,竞争较为激烈,五洲特纸、仙鹤股份、凯恩股份为主 要玩家,市占率分别为 11.1%/2.5%/2.6%,龙头企业加速布局,预计未来 3 年超 300 万吨新增产能落地,龙头公司依托产品差异化有望保持需求稳健。

热转印纸:前景广阔,供需平衡。需求方面,转移印纸作为纸基用于实现图案转移,在 织物着色方面应用广泛。2015-2019 年服装市场规模从 15988 亿元增至 25812 亿元 (CAGR 为 12.7%),带动热转印纸规模稳定增长,产量从 15.5 万吨增长至 20.42 万吨 (CAGR 为 7.1%)。未来伴随高速打印机的普及和成本下降,转移印纸应用领域拓宽, 向铝合金建材、陶瓷等延伸,市场需求有望维持较高增长。供给方面, 2020 年行业 CR3 高 达 80.3% , 主 要 玩 家 为 冠 豪 高 新 / 仙 鹤 股 份 / 五 洲 特 纸 , 市 占 率 分 别 为 36.5%/31.0%/12.8%,未来 3 年龙头企业新增产能合计超 4 万吨,预计行业供需将维 持平衡。

格拉辛纸:快递高速发展驱动需求景气,格局优异。需求方面,格拉辛纸主要用于日化 不干胶、物流不干胶等标签领域,在高端零售行业、电商和相关物流行业中被广泛应用。 2015-2020 年我国快递业务量从 206.7 亿件增至 833.6 亿件(CAGR 为 32.2%),推动格 拉辛纸规模高速成长,产量从 15.6 万吨增长至 38.9 万吨(CAGR 为 20.1%)。供给方面, 行业供给呈现高度集中化,2020 年 CR3 高达 89.7%,主要玩家为五洲特纸/仙鹤股份 /UPM 中国,市占率分别高达 33.2%/30.9%/25.7%,未来新增产能有限,市场景气有望 延续。

装饰原纸:中高端市场增长稳健,格局优异。需求方面,装饰纸作为新兴的装饰材料用 纸,广泛应用于家居产品中,2016-2020 年销量从 84.9 万吨增至 111.3 万吨(CAGR 为 7.00%),实现稳定增长,但受制于地产景气下滑,销量增速略下降,但中高端市场受益 于龙头企业调色工艺&设备进步,市场占比稳步提升,增长相对稳健。供给方面,由于下 游工序复杂,行业存在较高技术壁垒,2020 年 CR3 高达 69.04%,仙鹤股份(夏王)、 华旺科技、齐峰新材市占率分别为 27.0%/12.4%/30.0%。未来两年需求疲软,行业合计 新增产能仍有 13 万吨(均来自于华旺科技),主要系龙头企业加速抢占市场份额。中期 来看,伴随下游家具厂商份额逐步集中,强强联合,成长性仍值得期待。

烟草配套纸:行业稳定,供需平衡。需求方面,由于我国控烟态势趋严,2015-2019 年 全国卷烟销量从 2.61 万亿支下降为 2.37 万亿支(CAGR 为-2.38%);但仙鹤等龙头公司 切入国际烟草巨头如菲莫,英美等的供应链体系,打开海外业务成长空间,预期整体需 求稳健。供给方面,我国烟草行业实行专卖专营,供应商合作稳定,行业呈现高度集中, 2019 年 CR3 达 94.11% ,仙鹤股份 / 民丰特纸 / 恒 丰 特 纸 市 占 率 分 别 为 40.0%/14.8%/39.4%,未来新增投产较少,预计行业整体供需延续平衡。

医疗包装用纸:禁塑令&疫情催化,行业高景气。医疗包装主要涉及口罩、防护服等医 疗用品&医疗器械的包装。需求方面,随人口老龄化、慢性病发病率提升和居民医疗健康 意识增强,2015-2019 年我国医疗器械市场规模从 3080 亿元增长至 6341 亿元(CAGR 为 19.8%),且禁塑令催化,纸质包装将 100%替代 BOPP 膜,医疗包装用纸市场空间进 一步增大。2015-2019 年医疗包装用纸产量从 11.18 万吨增长至 16.18 万吨(CAGR 为 9.7%),2020 年新冠疫情催化,产量同比增长 30.0%。供给方面,2020 年医疗包装用 纸 CR2 高达 35.7%,仙鹤股份和恒达新材市占率分别为 18.7%/17.0%,格局优异。未 来预计供给偏紧、景气延续。

- 1