投资亮点

1行业超高速增长,公司将充分受益

2公司客户均为行业龙头

祥鑫科技最新观点:

华西证券分析师曾雪菲认为:预计2022-2024年营业收入分别为39.09亿元、53.08亿元和67.72亿元,同比增速分别为64.9%、35.8%和27.6%;实现归母净利润分别为2.17亿元、3.74亿元和5.61亿元,同比增速239.0%、72.2%和50.1%。

对应EPS分别为1.42、2.44和3.66元,对应2022年7月7日37.25元/股收盘价,22-24年PE分别为26、15和10倍。考虑到公司业务具备较大发展空间及盈利能力预计显著改善,首次覆盖,我们给予“增持”评级。

一、新能源汽车方兴未艾,公司技术优势显著

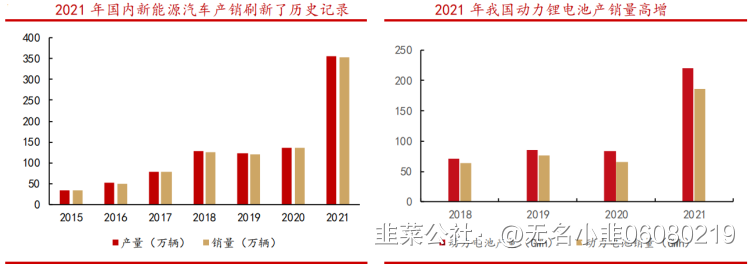

新能源汽车景气度高涨。2021年我国新能源汽车产量和销量分别为354.5万辆和352.1万辆,分别同比增长159.52%和157.57%;我国动力电池产量和销量分别达到219.7GWh和186GWh,实现大幅度增长。其中,动力电池装车量达到154.5GWh,同比增长142.8%。

公司预计充分受益。在新能源汽车和动力电池领域,公司拥有行业领先的超高强度钢板和铝镁合金模具成型、自冲铆接、热融自攻丝、拼焊板、CAE模拟仿真技术等,能够为不同的客户提供多样化的汽车轻量化和电池箱。

同时,公司具备专业化优势,针对汽车部件分类及模具特性,公司将模具的制造分为多个团队,负责不同领域的模具制造。

二、储能、光伏、通信设备厚积薄发,深绑优质客户

储能、光伏、通信设备精密冲压模具和金属结构件发展潜力巨大,目前公司客户资源储备丰富。

在储能和光伏领域,公司已经向华为、阳光电源、宁德时代、亿纬锂能、新能安、EnphaseEnergy、Larsen、FENECONGmbH等国内外知名企业供应光伏逆变器、储能机柜、充电桩机箱等相关产品。

在通信设备领域,公司向华为、中兴、长城、浪潮、烽火等企业供应的户外基站金属结构件、IDC机箱、功能性插箱等产品,可用于5G基站和数据中心建设。

研报来源:华西证

- 1