油服行业是指以油田为主要业务场所,主要为石油天然气勘探与生产提供工程技术支持和解决方案的生产性服务行业,油田服务行业包括从地球物理勘探到工程建设的一系列的技术服务活动,广义上的油田服务行业还包括石油装备和器材的制造业务。

油田服务行业上游主要包括船舶、泵阀、仪表仪器以及工程辅料等设备提供商;下游主要是石油天然气勘探开发企业。

油服行业由油价主导,油价变化直接影响油气公司对资本开支的调整,尤其是勘探与开发领域的资本开支,从而影响上游油服行业的经营业绩。

当国际原油需求低迷、供大于求时,油气开发公司为了应对低油价带来的损失,会压缩投资,削减支出,原本的开采项目会因此被取消或者延期,油服行业规模收缩,公司业绩将直接受到负面影响;而油价较高时,油气开发公司提高资本支出,勘探开采投入增加,油服公司工作量和价格有望提升,收入增加。

油价是通过影响油公司的资本支出再影响油服行业收入、利润,逻辑链条更长,因此传导存在时滞。一般来说,景气向上阶段,油气公司资本开支稍微滞后油价1-2年左右,最终体现在业绩的改善方面还需要时间。

油服业务分为陆上和海上两种业务

油服业务按照原油开采的场所来划分,大体可分为陆上和海上两种业务。

陆上业务中,除了常规的油气开发之外,还有非常规的油气开发,比如页岩油、页岩气、致密油和煤层气等。

海上业务中,可以根据开采水深的不同做进一步的划分,比如海上大陆架、深水和超深水。

01陆上油服产业链

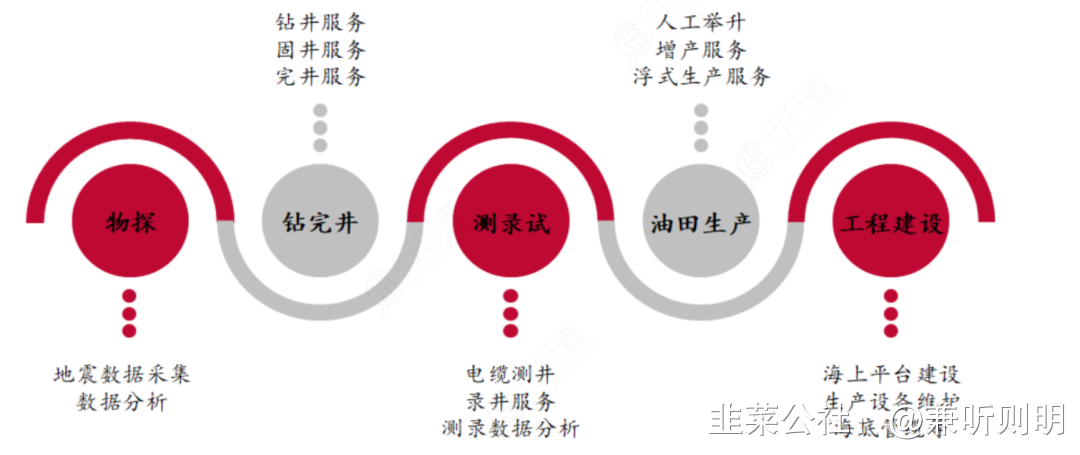

全球油服市场共分5大板块:物探服务、钻完井、测录井、油田生产服务、油田工程建设,前四项是油气田开发中的基础性环节,而油田工程建设则是在确定油气田有开发生产的价值的基础上,进行系统的工程建设。

油服产业链五大服务板块均已形成寡头垄断格局,部分公司在国内核心产业链环节上已具备绝对优势。

物探服务

物探是指根据地下岩层物理性质的差异,通过物理量测量,对地质构造或岩层性质进行研究,以寻找石油和天然气的地球物理勘探。

物探市场是一个有限市场,长期供过于求,25%左右的闲置率是常态。

最近几年来看,全球物探市场逐步分化为两个层次:CGG、BGP、PGS、WGC等主要大物探公司基本占据了高端市场;众多中小公司共同参与中低端市场竞争,两个层次的物探市场都呈现出完全竞争格局。

国内物探服务主要由东方物探、川庆钻探供应,合计市占率达90%以上。

·钻完井·

钻井是勘探、开发石油、天然气资源的重要环节,也是重要的手段。在石油地质工作中,钻井的主要目是获取地下实物资料,即从钻井中获取岩心、矿心、岩屑、液态物、气态物等实物样品;利用井筒开采地下石油、天然气等资源。

完井是油气井施工中的重要阶段,当油气层经测试及油田视为可作商业开发后,已钻探的井将需要进行完井以达致最佳的商业生产,同时保护油气层和延长油气产能的寿命是完井作业的核心目标。

我国塔里木油田多数井深8,000多米,在全球属于超深、超高压、地质条件超复杂的钻井技术能力。

钻完井服务板块主要包括五大钻探、石化机械、神开股份、宝石机械、宏华集团与中石化、中石油集团内部的油服公司,基本垄断了整个市场。

·测 井·

测井,也叫地球物理测井或石油测井,简称测井,是利用岩层的电化学特性、导电特性、声学特性、放射性等地球物理特性,测量地球物理参数的方法,属于应用地球物理方法(包括重、磁、电、震、测井)之一。

录井是用岩矿分析、地球物理、地球化学等方法,观察、采集、收集、记录、分析随钻过程中的固体、液体、气体等井筒返出物信息,以此建立录井地质剖面、发现油气显示、评价油气层,并为石油工程(投资方、钻井工程、其它工程)提供钻井信息服务的过程。

测录井服务由五大钻探、中油测井、吉艾股份与神开股份供应。

·油田生产·

通过勘探、钻井、完井之后,油井开始正常生产,油田也开始进入采油阶段,根据油田开发需要,最大限度地将地下原油开采到地面上来,提高油井产量和原油采收率,合理开发油藏,实现高产、稳产的过程叫做采油。

油田生产服务中的核心设备裂压设备主要被中石化旗下的江汉四机、民营龙头杰瑞股份所垄断。

·油田工程建设·

在原油从井下开采出来后,接下来经过的步骤是把分散的油井所生产的石油、天然气和其他产品集中起来,经过必要的处理、初加工,合格的油和天然气分别外输到炼油厂和天然气用户。

这种工艺的全过程称为油气集输,主要包括油气分离、油气计量、原油脱水、天然气净化、原油稳定、轻烃回收等工艺。

油田工程建设服务主要由海油工程、中油工程等提供。

··························02油服市场竞争格局··················

从全球范围内看,巨头油服公司占大部分市场份额。从参与企业角度看,目前行业市场垄断性高,核心技术主要掌握在一些国际综合油服巨头公司手中。

全球油服行业约有50%以上市场份额,长期被四大油服斯伦贝谢(SLB)、哈里伯顿(HAL)、贝克休斯(BHI)和威德福占据。但2019年威德福因财务状况持续3年恶化,净资产已为-41亿美元,于2019年7月申请破产,这也成为近年来石油行业规模最大的破产案之一。另外,专门的钻井承包商包括越洋钻探、SeaDrill、意大利塞班SAIPEM等。

我国油服公司在国际市场上还有较大的提升空间。我国的油服行业,国有企业占据85%的份额,剩下的部分被民营企业以及外企所瓜分,分别占总份额的10%和5%。

油田服务行业的高门槛以及相对较难获得的三大石油集团内部系统入网资质,前期阻碍了一部分优质民营企业的进入。

民营油服长时期在战略上紧随石油央企,受油价波动和石油央企开支影响大。目前中国最大的几家民营油服在90年代初期相继成立,此后较长一段时间,民营油服要么提供重资产的设备服务,要么作为国际油服公司的国内代理商提供相关服务,同时在战略上紧紧跟随石油央企。

数据显示,中石油、中石化集团钻井队伍完井数及总进尺数的70%及90%都是由各自旗下的钻井队伍直接完成。

我国石油开采行业表现出高度垄断的特征。仅有四家公司享有国内油气勘探开发权,分别为:中石油、中石化、中海油和延长石油。

中国石油开采领域的主要参与者为中国石油、中国石化和中国海油三大公司。

目前,我国油服的市场规模约占全球规模10%至20%,其中“三桶油”旗下油服子公司占据国内市场85%,其它非国有企业占据10%,国际油服公司占据5%。

油服具有产业链长、专业性强以及国际化的特点,因此要成长为国际巨头油服公司需要具备三大能力:一体化综合服务能力、在少数领域具有绝对优势以及开拓国际市场能力。

进入21世纪,为了有效规避油田开发生产的风险和降低成本,满足石油公司需求,油服公司由单纯提供某一工序的承包商演变为提供一体化作业的项目战略联盟,实现了与石油公司风险共担、利益共享。

一体化综合服务能力是指能够覆盖全产业链,且从技术到设备均有布局,打通产业链上下游;在少数领域具备绝对优势代表公司在产业链某一环节有话语权,并建立了较高的行业进入壁垒;国际拓展能力是指公司能够在国际上抢占市场的能力,具备将优势产品规模做大的条件。

目前,中海油服、石化油服、杰瑞股份、通源石油、中油工程等多个具备综合竞争服务能力、在某一环节处于绝对优势地位的油服公司已布局多个国际市场,未来有望进一步提升综合服务能力。叠加国内“三桶油”勘探与开采需求上升,油服行业产业链有望迎来新一轮景气周期。

- 1