基于公司经营状况,2023 年1-6 月,公司初步预计营业收入为2.25亿元至2.55亿元,较上年同期增长-3.76%至9.41%;扣除非经常性损益后归属于母公司股东的净利润预计为0.45亿元至0.54亿元,较上年同期增长-4.72%至14.71%。

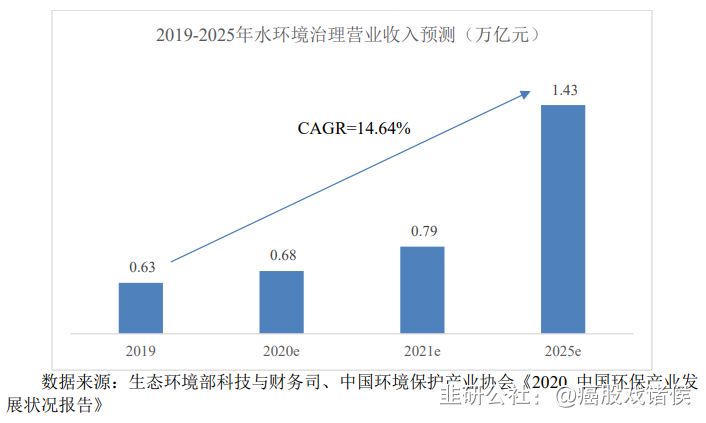

水环境治理行业是政策导向性行业,具有显著的定制化特征。2021年中国水环境治理市场规模为7900亿元,预计未来几年复合增速在15%左右。

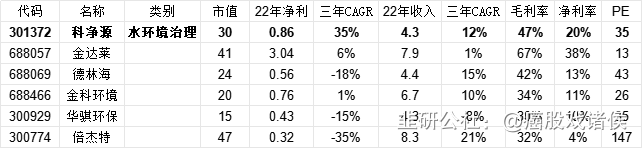

给予科净源2022年35倍pe,即合理市值30亿,合理价格43.75元,对应发行价-3%。近端次新股处于短期情绪高点,预计公司明日上市会大涨,注意风险。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

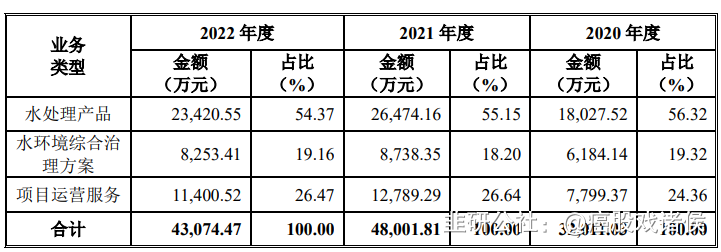

科净源立足于水环境治理行业,是一家专业从事水环境系统治理的创新型综合服务商,围绕客户对水环境治理的需求,为其提供水处理产品、水环境综合治理方案和项目运营服务。

依据水环境治理产业技术创新战略联盟在《中国水环境治理产业发展研究报告(2019)》中的定义,水环境治理是指江河、海湾、湖泊、池塘等因水质污染未达管控目标值所采取的修复与提升工程。

目前,我国水环境治理行业的竞争主体主要包括大型国有企业、优秀民营企业和外资企业,市场集中度较低。

大型国有企业依托雄厚的资本实力、丰富的社会资源、相对完整的产业链布局等优势,通过发行上市、并购重组等方式不断扩大业务规模,居于市场主导地位,尤其在城镇污水处理领域占据明显优势;随着水环境治理行业的不断发展,部分经营管理机制灵活、创新研发能力突出的优秀民营企业快速发展,在特定区域市场或细分业务领域逐步构筑起自身的竞争优势,成为水环境治理行业的新生力量;上世纪末随着改革开放不断深入,部分大型跨国水务企业凭借其技术实力、运营体系、品牌效应、资本规模等优势,积极参与我国水环境治理市场,在大中型项目中形成一定竞争优势,新世纪以来随着国内企业的快速发展,外资企业的竞争优势逐渐减弱。