短期焦灼:半杯水满(估值)VS 半杯水空(基本面),不妨把期限拉长, 历次泡沫出清的熊市底部,哪类公司成为往后 2 年、10 年的 Ten Bagger。

一、熊市后 2 年十倍选股原则。

①新希望产业链:与前一轮牛市主旋律 迥异,新行业高景气足以带动经济增长转型。

②供给侧优势明显:集中 在上游资源品(有色、化工、建材)特殊消费品(白酒、医药)。

③大 市值更占优,与多数研究“小唯美”结论相反。

④利润增长实现非线性 突破:空中加油。

⑤尽量规避高估值,熊市跌多少不重要。

二、熊市后 10 年十倍选股原则。

①消费穿越周期成十倍股集中营,但 医药正在遭受挑战。

②长周期视角下科技十倍股涌现出来,硬件为主。

③周期资源品更加强调供给侧约束。

④困境反转,公司长期业绩拐点显 现。小市值公司更占优。

⑤初始估值不重要。熊市跌多少不重要。

正文摘要

后视镜看高分学生出自哪所小学。

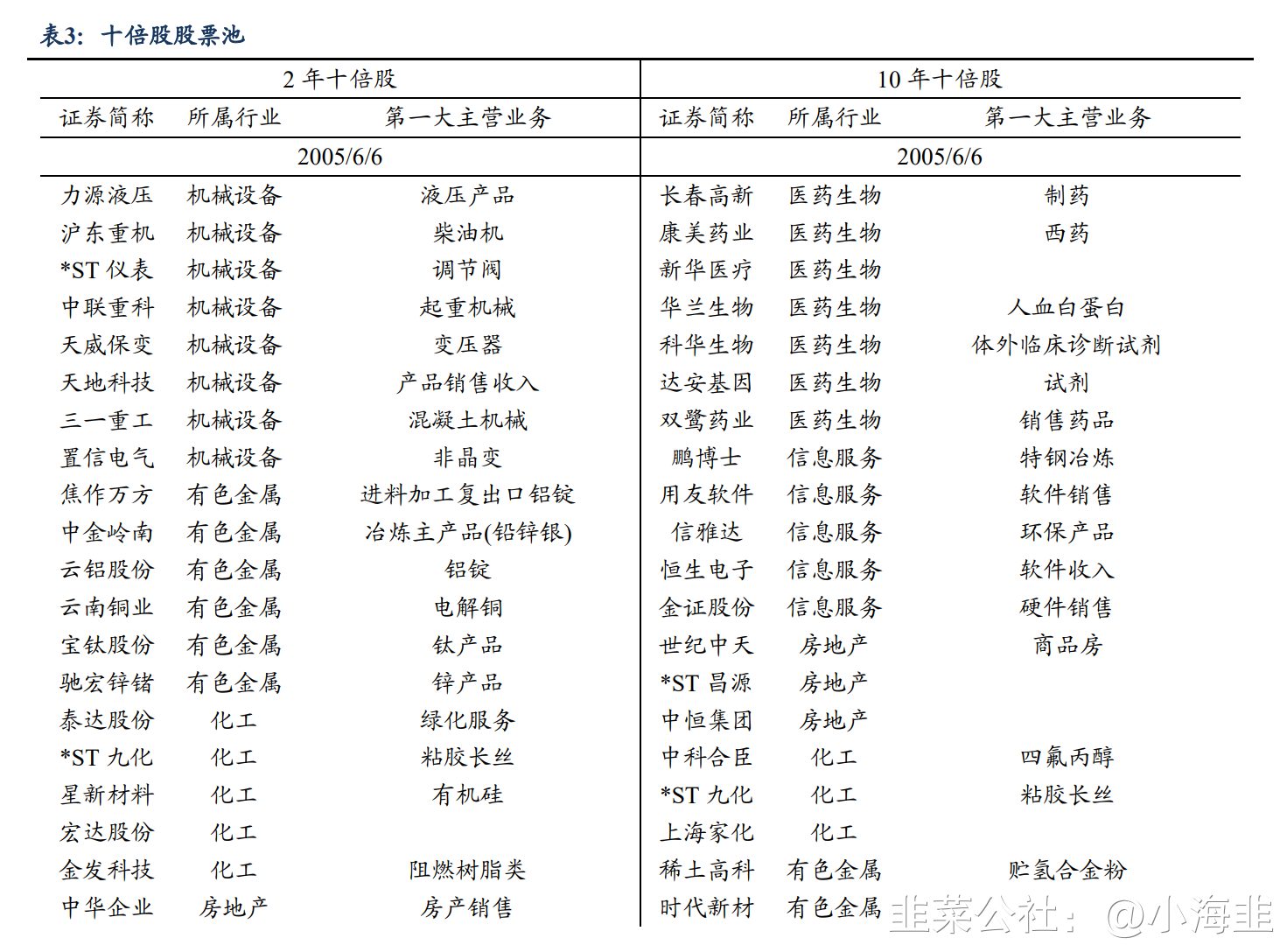

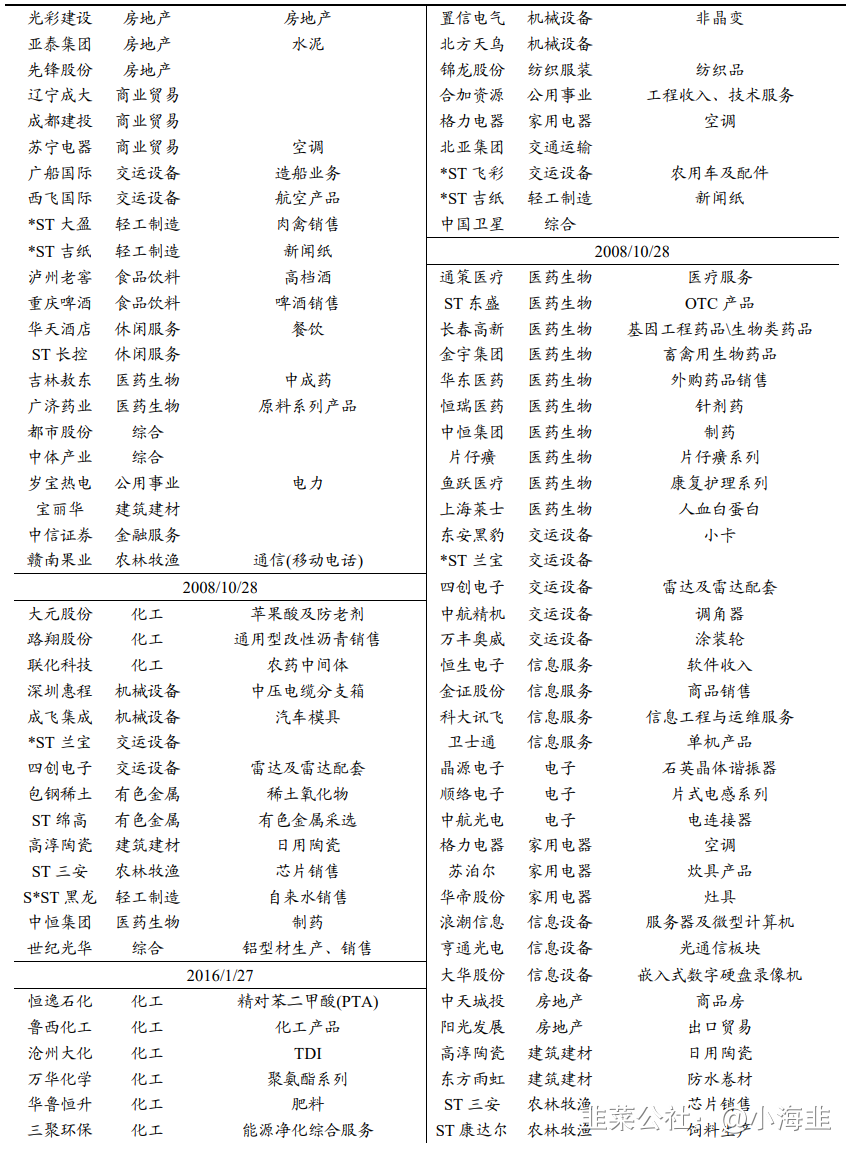

①本报告 Ten Bagger 以 A 股四次熊 市底部:2005/06、2008/10、2016/01、2019/01 作为典型的泡沫出清标 志,筛选此后 2 年、10 年累计涨幅超过 10 倍的公司,观察其业绩、行 业、市值、估值、熊市跌幅特征。为使各区间可比,我们将全 A 样本 (起点前已上市)的各个特征分别划分为 5 个等区间,看高分学生出自 哪所小学,即统计 10 倍股在落入不同分位区间分布,反映共性特征。

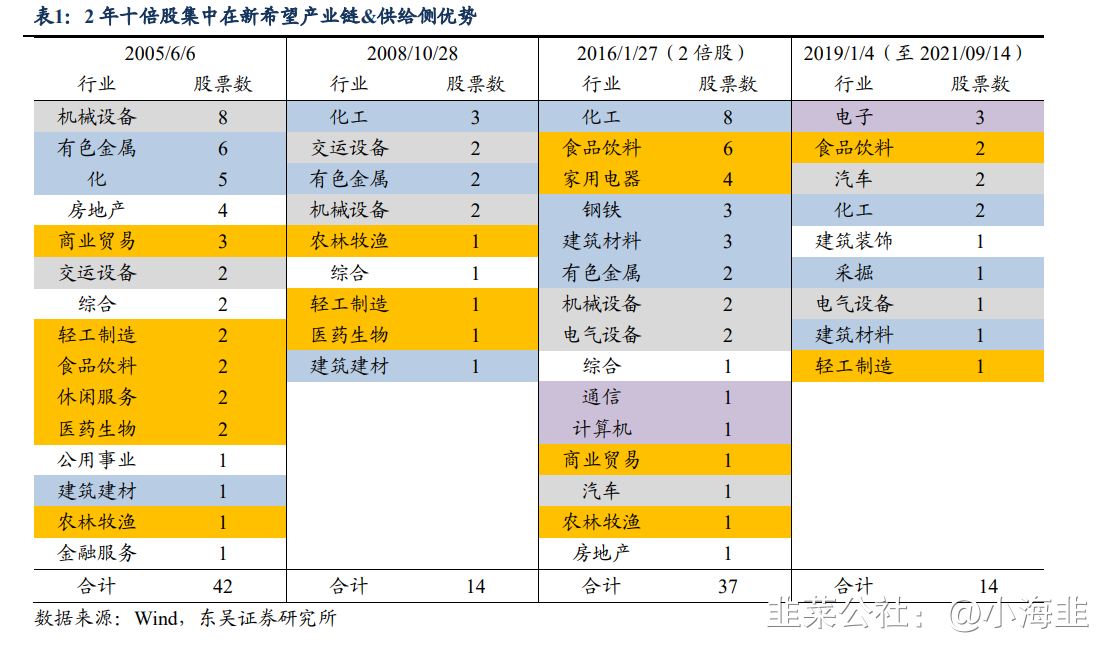

②熊市后 2 年十倍股,共四轮观察区间:05 年后 42 只、08 年后 14 只、 16 年后(3 倍股)37 只、19 年后(至 21/09/14)14 只。

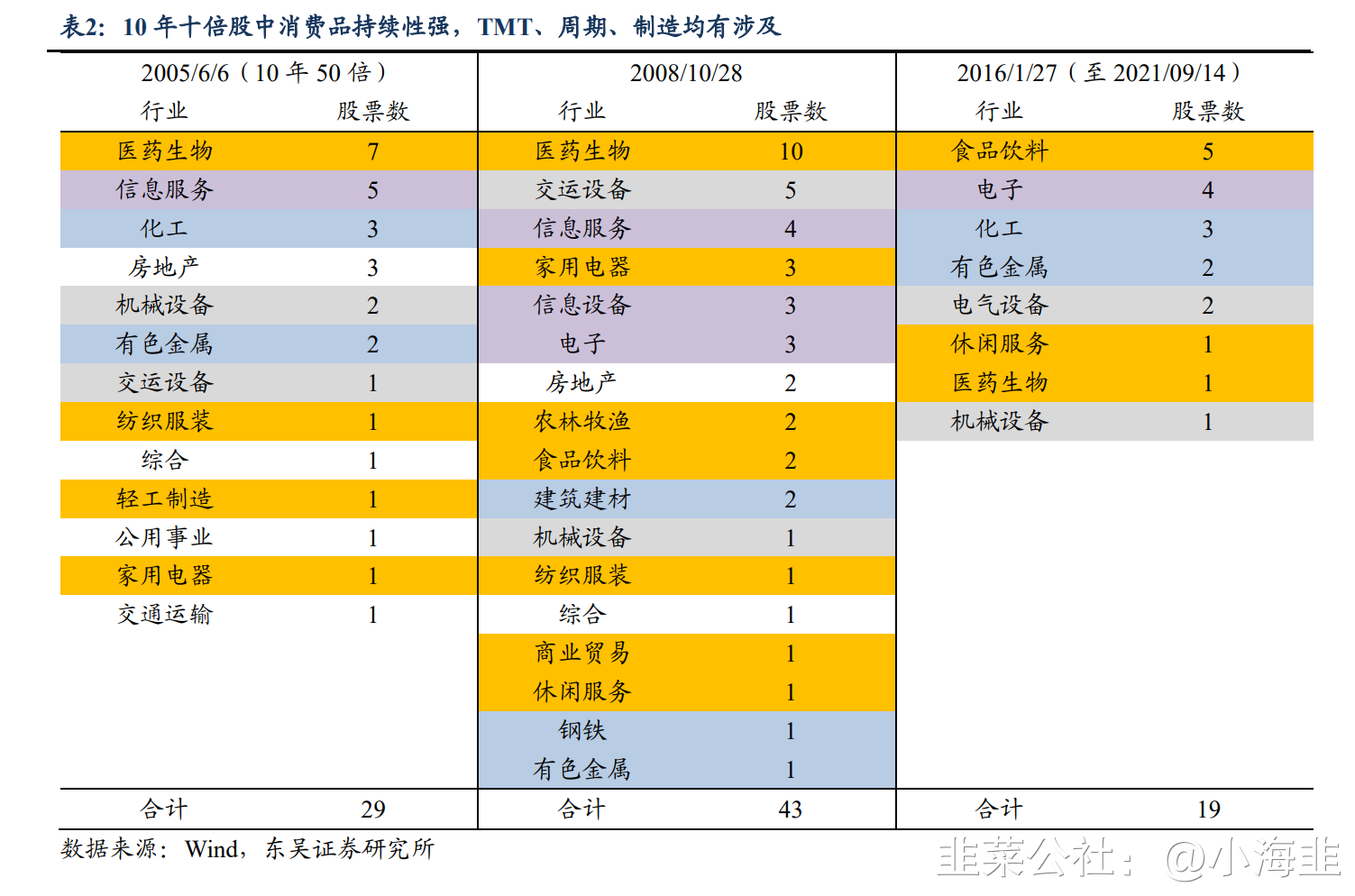

③熊市后 10 年 十倍股,共三轮观察区间:05 年后(50 倍股)29 只、08 年后 43 只、 16 年后(至 21/09/14)19 只。

2 年十倍股:新希望产业链、供给侧优势、大市值占优、利润空中加油、 规避高估值。

①新希望产业链:行业高景气足以带动经济增长转型。四 次熊市后 2 年跑出的十倍股均集中在新希望行业,与前一轮牛市主旋律 迥异。

②供给侧优势明显:高频十倍股行业集中在上游资源品+特殊消 费品。可能的解释是熊市后 2 年十倍的短周期限制,供给侧释放较需求 侧更慢,由此带来量价齐升。

③大市值公司更占优。可能的原因是 2 年 的时间限制,能足以带动经济增长转型的新希望产业链,最好是而立之 年能担重任,足够长的新型产业链、行业内部的龙头公司,更符合短时 间内的增长期望。

④利润增长非线性突破:空中加油。熊市后 2 年十倍 股,多数公司从熊市前 2 年的利润较好增长,演变为熊市后 2 两年利润 进一步加速,空中加油。

⑤尽量规避高估值。熊市底部 2 年走出的十倍 股,起步位臵高估值的公司均偏少,高估值提前透支了往后 2 年的增长 空间。⑥熊市跌多少不重要。对 2 年十倍股影响不大,四次观察区间内 不具有典型共性,熊市中的恐慌情绪会导致个股无差杀跌。

10 年十倍股:消费科技资源品、长期业绩拐点、小市值、估值不重要。

①消费穿越周期成十倍股集中营,但医药正在遭受挑战。

10 年视角下 科技十倍股涌现出来,硬件为主。周期资源品更加强调供给侧约束。

② 困境反转,长期业绩拐点显现。时间从 2 年扩展至 10 年,熊市底部走 出的十倍股,业绩增速影响最明显。与 2 年视角下的业绩的非线性突破 不同,10 年十倍股在熊市前后,则迎来了长期的业绩拐点。

③小市值 公司更占优。长周期下初期小市值获得起跑线优势,与我们此前十倍股 专题研究结论一致。

④初始估值不重要。10 年十倍股,凭借持续稳定 的业绩增长,熊市底部的估值高低影响微弱,与我们此前十倍股专题研 究结论一致。

⑤熊市跌多少不重要。短期熊市后 2 年十倍股与此前跌幅 没太大关系,拉长周期更无关,熊市中的恐慌情绪会导致个股无差杀跌。

风险提示:全球疫情蔓延风险、疫苗有效性;宏观经济增长不及预期; 通胀短期大幅飙升,货币政策快速收紧;历史经验不代表未来

- 1