中欣氟材--被忽视的锂电核心原材料!

向前冲拉

超短低吸的小韭菜

2021-09-08 17:30:25

氯化亚砜-被忽视的锂电核心原材料,建议关注世龙实业(两板),金禾实业(两板),华邦健康(两板),凯盛新材(拟上市)以及中欣氟材(002915)。

氯化亚砜作为性能优良的广谱性氯化剂,广泛应用于精细化工合成。而合成新型电解质 LiFSI 的第一步就是氯代反应。目前,LiFSI有多种合成路线,其中核心中间体双氟磺酰亚胺均需采用氯化亚砜作为氯化剂。因此,氯化亚砜是LiFSI 生产的核心原材料。

LiFSI产能加速扩产,氯化亚砜需求倍增。据统计,2021-2025年LiFSI产能有望从不到万吨规模,达到10万吨体量。根据环评文件,单吨LiFSI对应氯化亚砜需求约为2.5吨。下游新型锂盐产能加速扩产,有望拉动氯化亚砜的新增需求倍增。

氯化亚砜作为核心氯化剂,未来应用不断拓展。作为氯化剂,氯化亚砜具有安全好,活性高,光谱型强的特点。根据政 府文件,氯化亚砜合成工艺被纳入两高一资范围,扩建、生产门槛被大幅提高。因此极度看好氯化亚砜,未来有望成为锂电池电解液核心环节,建议关注世龙实业(两板),金禾实业(两板),华邦健康(两板),凯盛新材(拟上市)以及中欣氟材(002915)。

中欣氟材(002915)氯化亚砜+氟应用全产业链+90多万吨萤石(价值24亿)+氢氟酸(5万吨/年)+电子级氢氟酸(3万吨/年)+六氟磷酸锂+触摸屏(4100万净利润/年)

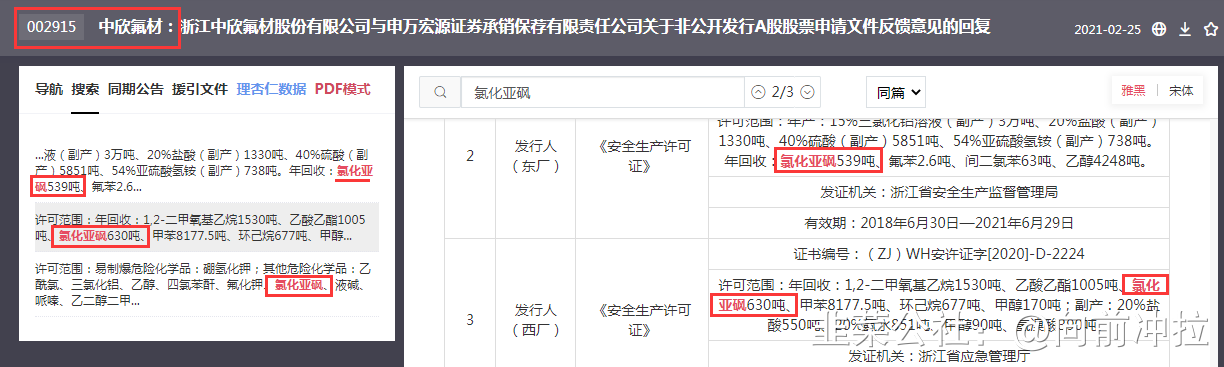

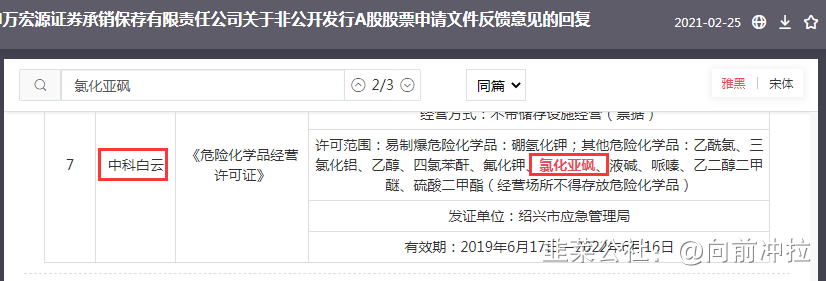

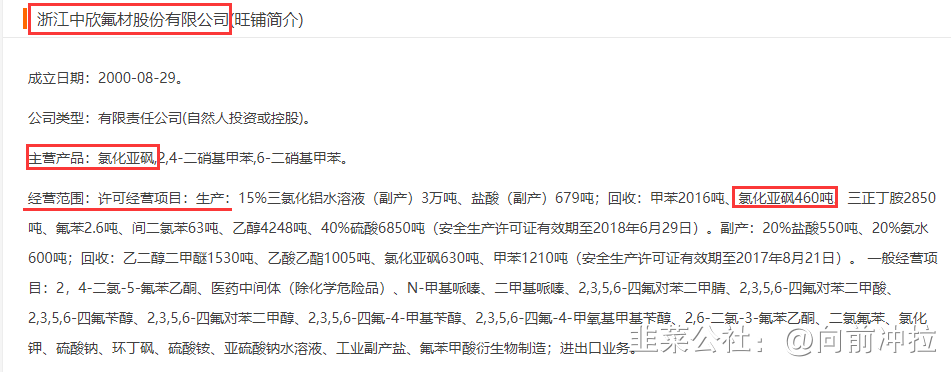

1),公司作为A股市场上仅有氯化亚砜的四家企业之一,其他三家均已两板,其中龙头世龙实业明天肯定还是一字板,因此中欣氟材补涨潜力巨大。公司旗下东、西两个厂区分别有氯化亚砜539吨、氯化亚砜630吨的业务经营,另外公司全资子公司中科白云的经营范围中也包含氯化亚砜等。

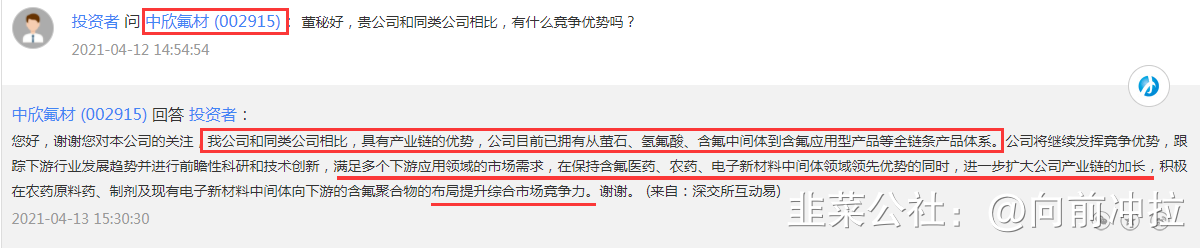

2),公司主营氟精细化学品研发、生产、销售。我公司和同类公司相比,具有产业链的优势,公司目前已拥有从萤石、氢氟酸、含氟中间体到含氟应用型产品等全链条产品体系。公司将继续发挥竞争优势,跟踪下游行业发展趋势并进行前瞻性科研和技术创新,满足多个下游应用领域的市场需求,在保持含氟医药、农药、电子新材料中间体领域领先优势的同时,进一步扩大公司产业链的加长,积极在农药原料药、制剂及现有电子新材料中间体向下游的含氟聚合物的布局提升综合市场竞争力。

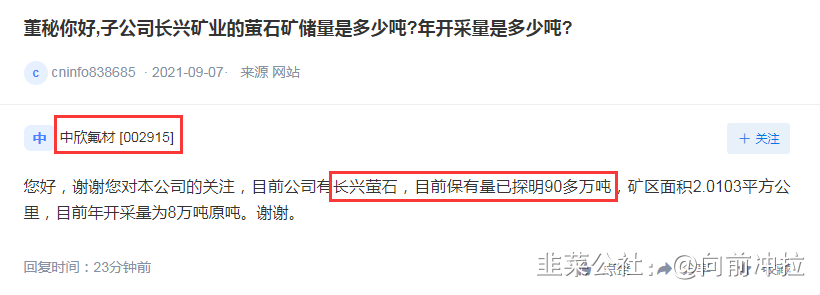

3),目前公司有长兴萤石,目前保有量已探明90多万吨,矿区面积2.0103平方公里,目前年开采量为8万吨原吨。扒了一下生意社里萤石的价格,今天是2655元/吨,那么该矿区的价值为2655元/吨*900000吨=238950万元,近24亿元。

4),公司立足含氟医药、农药中间体,新建的奈诺沙星50吨/年产能装置于去年5月投产,今年有望逐步放量,同时规划2,3,5,6-四氟苯系列农药中间体项目。同时,公司向上游延伸,收购高宝科技、长兴萤石布局氢氟酸(5万吨/年)、萤石(6万吨/年)资源,实现原料自给并完善供应链体系,逐步打造氟精细化工全产业链。

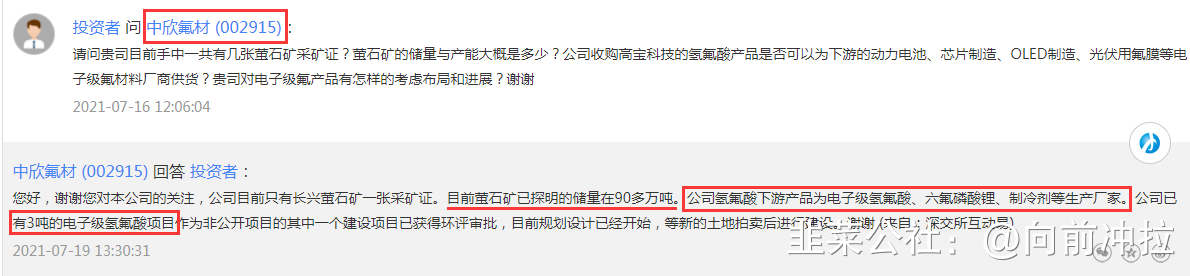

5),公司氢氟酸下游产品为电子级氢氟酸、六氟磷酸锂、制冷剂等生产厂家。公司已有3吨的电子级氢氟酸项目作为非公开项目的其中一个建设项目已获得环评审批,目前规划设计已经开始,等新的土地拍卖后进行建设。

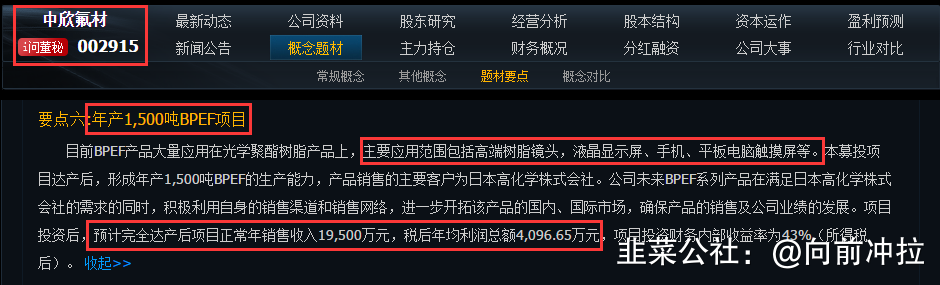

6),年产1,500吨BPEF项目

BPEF产品大量应用在光学聚酯树脂产品上,主要用于合成精密光学镜头(如相机镜头、摄像机镜头、手机镜头等),液晶显示屏、手机、平板电脑触摸屏等。本募投项目达产后,形成年产1,500吨BPEF的生产能力。预计完全达产后项目正常年销售收入19,500万元,税后年均利润总额4,096.65万元,项目投资财务内部收益率为43%(所得税后)。

以上相关逻辑资料属实且合理,均可接受质疑校对。最后,欢迎各位同道点赞、评论及转发、交流。

作者在2021-09-08 19:25:27修改文章

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

世龙实业

S

中欣氟材

工分

36.73

转发

收藏

投诉

复制链接

分享到微信

有用 25

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(27)

只看楼主

热度排序

最新发布

最新互动

- 作为A股市场上仅有氯化亚砜的四家企业之一,其他三家均已两板,其中龙头世龙实业明天肯定还是一字板,因此明天中欣氟材补涨潜力巨大。再加上自身的氟化工属性,明天大概率会补板。30打赏回复投诉于2021-09-08 19:04:17更新查看2条回复

- 1

- 2