一

带动碳酸锂的供不求

价格会长期在30万元上下波动

Model3/Y交付周期最长达四个月 补贴退坡

1月21日

对于目前两款车交付时间过长的情况

1月19日

同时

这已经是国产Model 3近2个月内的第三次涨价

除了车价

不仅仅是特斯拉

对于特斯拉目前

此前

2021年

毫无疑问,电动车会飞速发展,

但锂矿股是否会走出一波波澜壮阔的行情,

还得由以下的因素决定!!!!!

=====“价”是关键======

成长股的锚在新能源车,新能源车的锚在锂矿,新能源车企稳是市场企稳的必要条件。新能源赛道股很多都已经腰斩;并且锂电对相关消息反应也趋于正常,比如上周塞尔维亚否决了欧洲最大的锂矿计划,并撤销了英澳矿业巨头力拓的锂矿勘探许可证,周末南美国家“锂矿欧佩克”舆论持续发酵,这波锂矿的底大概率已经探明。上周我说锂矿不看空,而到今天我认为是可以适当谨慎看多的了。

锂矿是本轮动力电池产业链中最后迎来景气度拐点的品种。市场担忧锂板块仍偏向强周期属性,价格高位难以维持。

锂电“走价”的逻辑一定是大于“走量”逻辑的,

如果未来价跌量升,则很难获得相对收益了。

但如果量价齐升,那么这个期间获得相对收益的可能性仍是很高的。

记住,记住,记住:

对于锂矿,千万不要在价跌中跟它讲阿尔法,

历来做高景气行业,“价跌”都不是好逻辑。

决定锂电能否产生一波大行情的关键是锂资源能否展开新一轮涨价周期。

22年锂资源虽然有新增产能,但供给依然相对紧平衡。

有些机构认为在2022年不会出现锂资源价格的拐点,年内将维持高位运行,

预计2022年锂盐价格中枢将显著高于2021年,带动锂板块公司业绩大幅增厚。

=====关注产能=====

关于锂矿有两个点可以多关注,一是“产锂国协会”。二是产量指引。据外媒近日报道,拥有全世界最丰富锂矿资源的三个国家玻利维亚、阿根廷和智利正在讨论建立类似“产锂国协会”的组织,这一组织的功能类似于欧佩克。业内人士表示,若“锂欧佩克”得以实现,三国将根据市场情况对锂矿开采实行统一限定的配额制,意在维护锂价合理稳定,实现锂资源经济效益最大化。2020年玻利维亚、阿根廷、智利的查明锂资源量分别为2100万吨、1700万吨、900万吨,位居全球前三。因此,这三个相互接壤的南美洲国家又被称作锂矿“金三角”国家。若从全球锂资源储量来看,玻利维亚、阿根廷、智利的占比分别为24%、23%、11%,合计58%,超过世界上其他地区的锂资源总量。

关于产能,按之前东证期货研报观点,高价刺激下,锂矿商的扩产积极性明显回升,但客观约束限制了供应释放的节奏,具体包括北美国家对采矿业权证审批的效率偏慢,以及非洲地区项目周边配套基建设施欠完备等。

预计2022年锂的新增产能将主要来自:

1)Greenbushes和Pilbara锂矿增长,预计新增供应约7万吨LCE;

2)雅保和SQM扩产项目释放产能,赣锋锂业南美盐湖投产,预计增加供应约7万吨LCE;

3)中国锂资源项目增产等预计带来约4万吨新增供应。以上供应增量在2022年释放确定性较高,可满足约300GWh电池所需的锂原料。若以单车50kWh带电量计算,可用于生产600万辆电动车。

但有些锂矿是下调产量指引的,22年核心供给增量之一Pilbara近期下调产量指引,原计划46-51万吨精矿,现下调为40-45万吨精矿。锂盐供需紧张持续,锂价22年预期将维持高位。西澳仅有的两座可以供应散货锂矿的矿山之一Mt Cattlin指引 2022H1 产量下滑、但售价大幅提高,公司2022Q1 已签订单达 4.5 万吨,平均销售价格高达 2500 美元/吨,预计 Mt Cattlin 矿山在 2022H1 生产锂精矿 8-9 万吨,相较2021H2 的 12 万吨大幅下降。

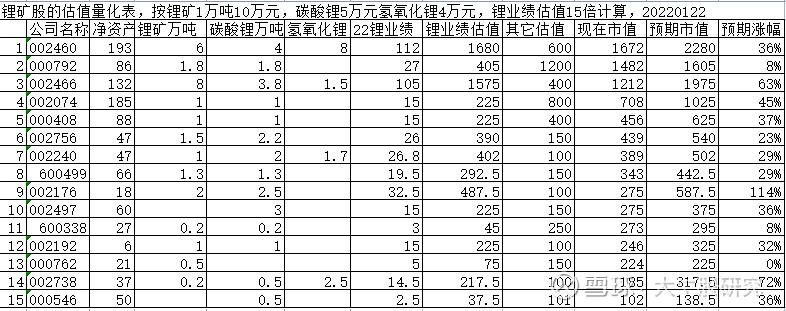

那么具体有哪些公司值得跟踪呢?

锂矿股的比价效应

太平有色的估值

三

本人觉得以下个股可以重点跟踪

赣锋锂业:锂资源布局领军者,成本控制能力强。

天齐锂业:把握全球优质盐湖及锂辉石矿产资源,开发潜力大。

西藏矿业:坐拥扎布耶盐湖,提锂开发将提速。

川能动力:旗下李家沟锂辉石矿共有15个矿体,其中Ⅰ号主矿体是目前探明并取得采矿权证的亚洲最大单体锂辉石矿。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

- 1