今日下跌原因

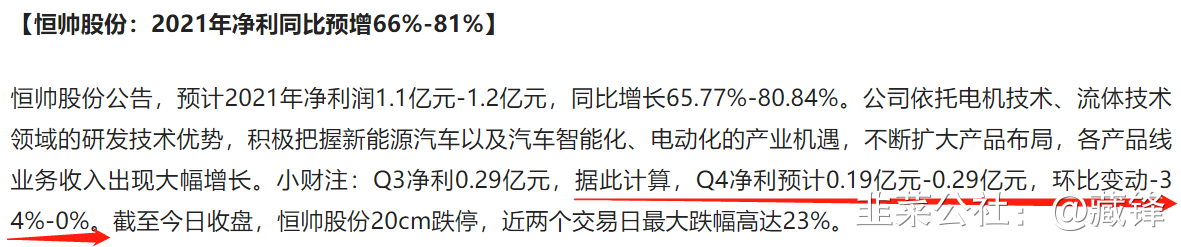

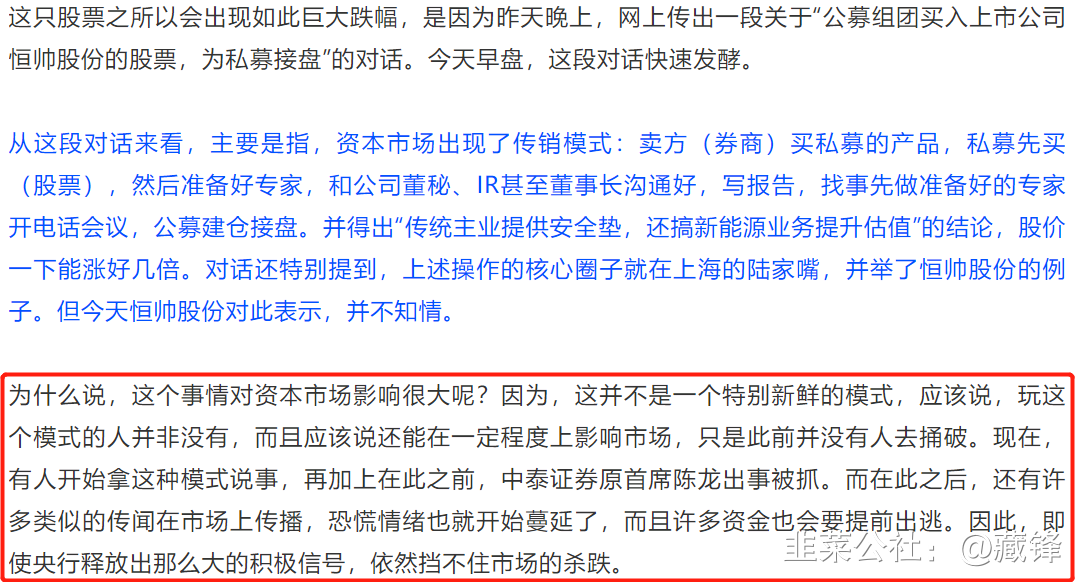

1)恒帅股份事件

去年就有在传,这几天发酵了,我之前也有写过,这轮汽配行情本质上是由很有实力的私募拿完货之后发起的,基本面并没有那么好,只不过券商一直在配合鼓吹,去年又是机构市,所以市场炒了一波,要是真有机构吹的那么多增量,特斯拉现在售价翻倍都不够,盘后恒帅出了业绩报,也证实了这一点。

明天继续凉凉

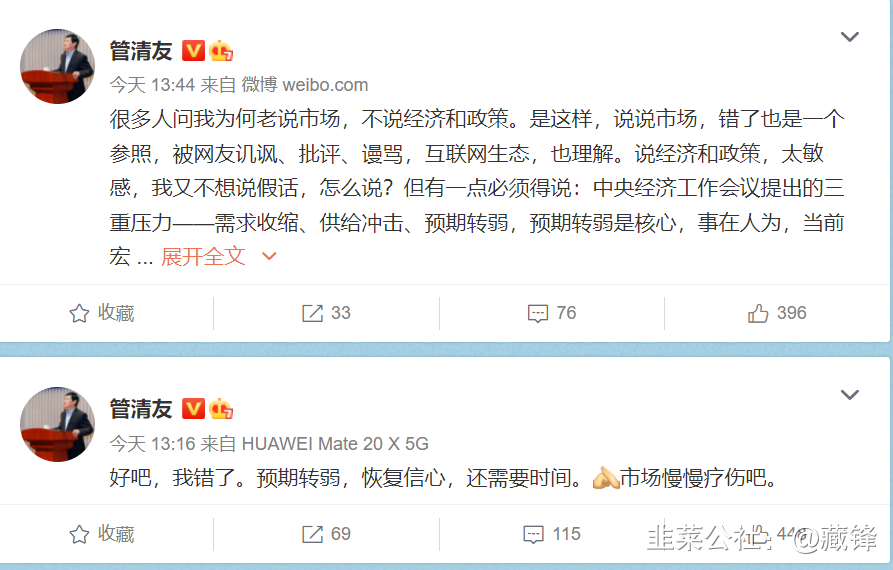

就这么一家不到100亿的小公司,把管清友的脸都打肿了,所以说我A专治各种不服。

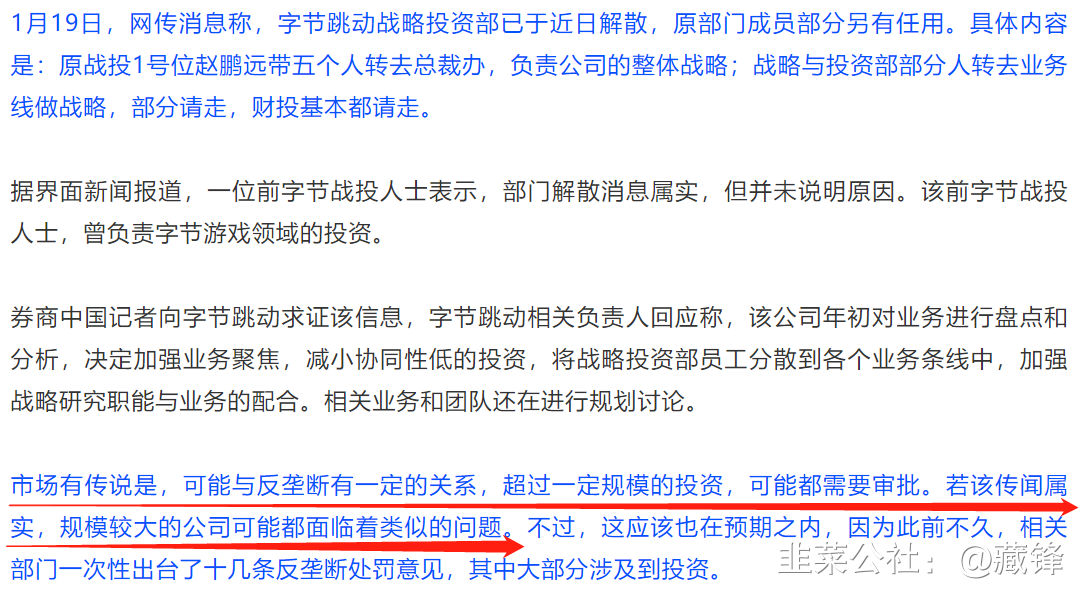

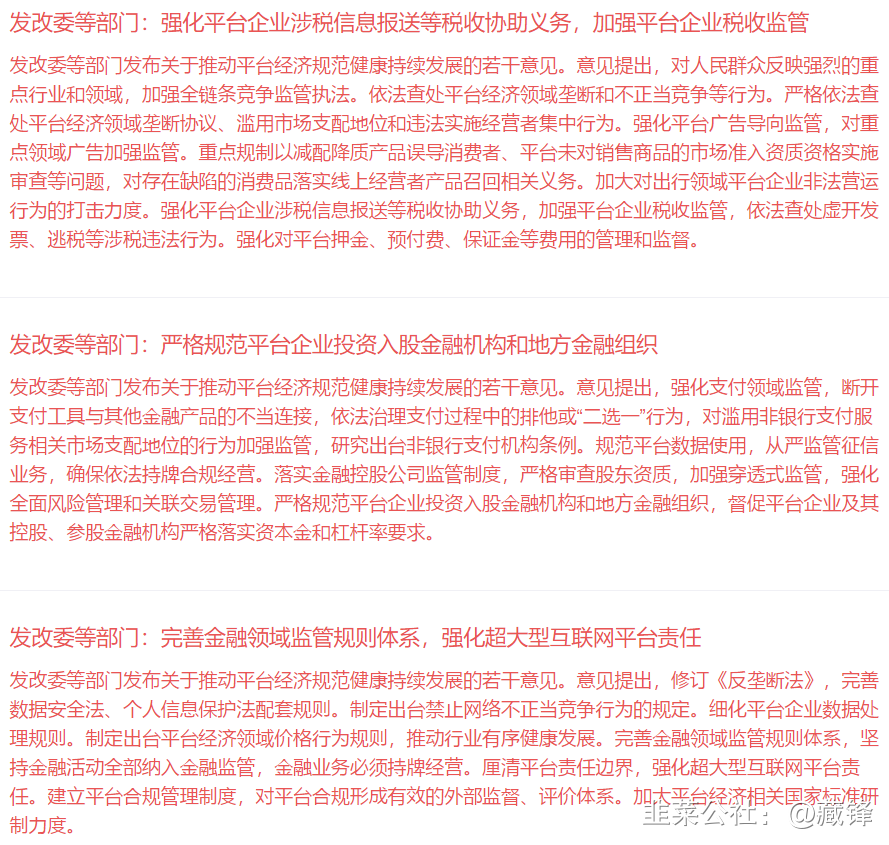

2)字节跳动事件

如果这一点成真那对于投融资来讲确实非常不友好,也会加大市场对于互联网行业的悲观预期,目前市场已经成了惊弓之鸟,所以昨天央行特别强调预期管理,“哀莫大于心死,后面的事就难办了”。

虽然不完全相关,但盘后确实出了政策,互联网平台监管趋严。

二、明日前瞻

①LPR

明天早上要发布LPR最新的报价,看昨天央行吹风的意思,5年期下调10bp应该是板上钉钉的了,如果只降了5bp,那就是不及预期,然后收盘后还专门调整了时间。

好家伙的,这简直就差明说对股市最近的表现不满意了,看来明天要奉旨大涨?

②其他

盘后又出了辟谣。。。

美股继续下跌。。

目前影响市场的因素太多,各方分歧很大,难以形成统一的预期,也就是合力,所以最近确实很难做,但明天我看涨。

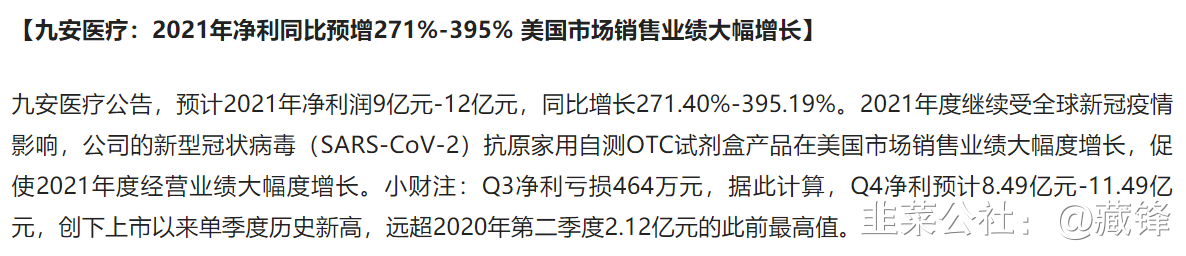

③九安业绩预告

没时间细算,按最弱智的计算方式线性外推,假设产能爬坡和政府加单都和需求下滑相抵了,明年80-120亿的利润,就看给多少PE合适了,所以买九安的有救了?明天可能带领新冠检测来一波反弹。

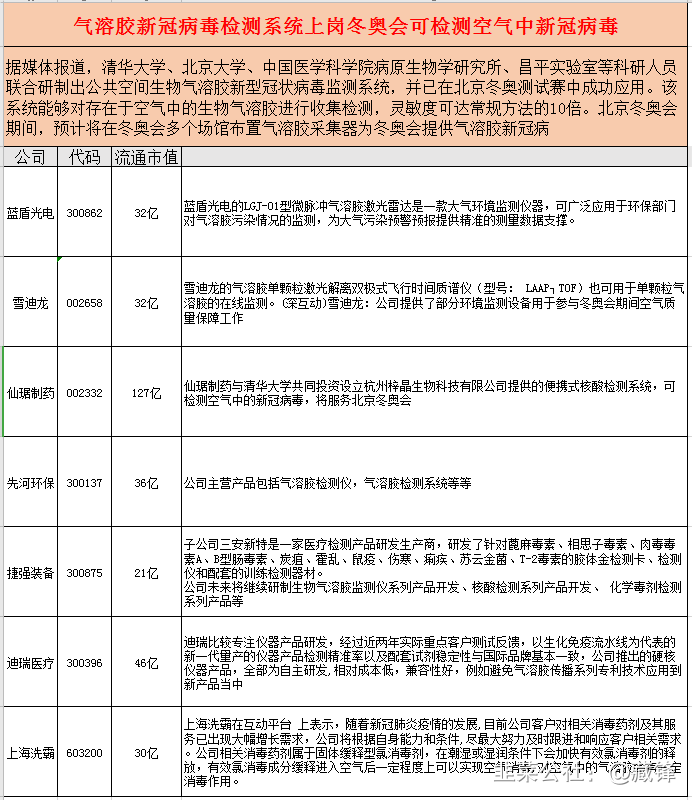

④气溶胶新冠病毒检测系统

1、公共空间生物气溶胶新冠病毒检测已被确定为科技冬奥的项目之一,预计将在冬奥会多个场馆布置气溶胶采集器,并在临时检测站中提供气溶胶新冠病毒检测服务。

2、该项目委托北京工匠生物科技有限公司生产气溶胶采集器;委托北京梓晶生物科技有限公司生产一体化核酸检测仪器和试剂耗材,并提供检测服务。

3、仙琚制药持有杭州梓晶生物有限公司49%股权,北京梓晶生物科技有限公司是杭州梓晶生物有限公司的全资子公司。

三、当日主线

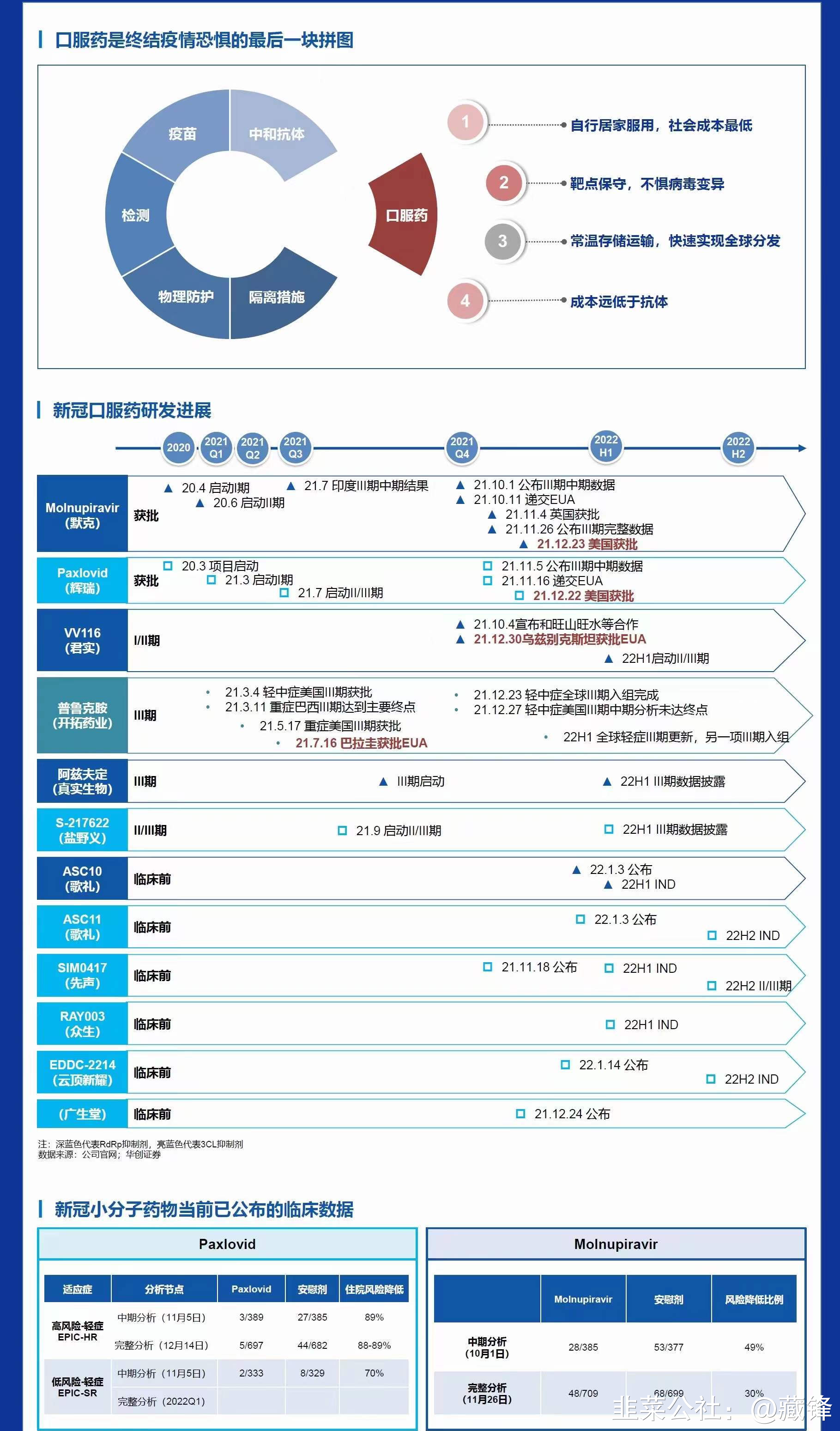

①新冠药

不确定的时候市场会找确定性最高的方向,疫情线显然绕不过去,而特效药的逻辑在新冠流感化的预期之下,是目前最无法证伪的方向。

疫苗作用进一步降低,更加利好新冠药

1、利托那韦目前的价格较去年已有大幅增长,涨幅10倍有余了。

2、海特生物旗下有两家公司生产利托那韦中间体和原料药,一家是子公司厦门蔚嘉,海特占比67%,利托那韦原料药产能20-30吨;另外一家是汉瑞药业,海特100%持股,利托那韦产能70吨。

3、这两家公司都有出口资质,厦门蔚嘉出口为主,汉瑞药业还在北美设了办公室。

②数字经济(大数据方向)

目前的炒作方向开始转向大数据,市场基本上走的是去年炒作碳中和的路线,先是交易所,然后是交易对象。

数字经济我是对标元宇宙的,因为同样级别够大,同样有想象空间,同样板块足够有容量和深度,可炒的方向和分支非常多,同样相关的板块处于低位,同样前期反复,走势一波三折,看好后面的高度。

1、“不合格不挂牌,无场景不交易”的原则,首先要对企业提供的数据做一些审核和评估,数据必须有合理的使用场景,数据用在什么地方要有一个事先的规定。

2、数据交易中心定位是一个市场,市场本身并不产生或收集数据。相比数据交易中心,数据交易所在功能和定位上有进一步的提升,比如上海数据交易所要构建数商生态。

3、上海数据交易中心的业务量已经很大,但还不够活跃,反映出数据流通交易的“五难”——确权难、定价难、互信难、入场难、监管难。上海数据交易所的设立,重点是聚焦“五难”,形成系列创新安排。

4、上海数据交易所在全国首发数商体系,数商的作用主要体现在两方面:一是对发展数据要素市场的主导作用,二是对发展数据经济的带动作用。

5、从某种程度上说,数据交易所已经成为城市数字化的一个基础设施。是否适合建立数据交易所跟地域性有一定的关联,并不是每个城市都需要,尤其是关于商业市场的数据。

四、当日支线

①暴雪相关

其实本身和A股没多大关系,但暴雪影响力实在太大,一代人的记忆啊,而且正好是目前股市的中坚力量,有群众基础就有炒作空间。

1、动视暴雪是美国头部游戏开发和发行商,旗下拥有魔兽争霸等多款经典游戏产品,收购后微软将成为仅次于索尼和腾讯收入的第三大游戏公司。

2、此次收购用以推动微软在移动端/PC端/主机/云端游戏业务增长,并提供元宇宙的基石。收购暴雪既可以扩充内容资源,也有望搭建元宇宙C端生态。

3、游戏是元宇宙的先发领域和核心赛道,海内外巨头在元宇宙布局主要分为UGC沙盒、虚拟社交和MMO多人在线3条主线。元宇宙游戏开发周期长投入大,因此前期落地产品少,2022年有望出现元宇宙爆款游戏。

4、前期游戏板块受版号政策压制,在此轮元宇宙行情中表现较弱,此次有望修复板块估值。关注:三七互娱/吉比特/完美世界/电魂网络/昆仑万维/世纪华通。

事件:微软发布声明称,公司将以每股95美元的价格全现金收购动视暴雪,包括动视暴雪的净现金在内,交易价值687亿美元。

1、国内互联网巨头腾讯也参与到了此次交易中,并以唯一产业投资者的身份加入鲍比·科迪克引领的财团中。通过战略入股,腾讯拥有动视暴雪约6%的股份。

2、迅游科技的加速器为腾讯游戏提供加速服务。

3、发改委表示“西算”工程启动建设,贵州、宁夏等4个节点获批。贵州大数据集团公司为迅游科技大股东。

动视暴雪概念股:安妮股份(002235)+博瑞传播(600880)+人民网(603000) ——@短线掘金

事件:1.18日晚间微软宣布687亿美金收购动视暴雪。

1、安妮股份全资子公司畅元国讯与动视暴雪投资的游戏引擎Marmalade SDK达成合作。

2、安妮股份投资九次方大数据信息集团有限公司,安徽将依托江淮大数据中心建400个数字农业工厂,与十四五数字经济发展规划所提到的发展农业数字化一致。

3、安妮股份投资的九次方大数据信息集团有限公司参股贵阳大数据交易所,这与十四五数字经济发展规划所提到的一致。

4、哔哩哔哩电竞与动视暴雪电竞达成战略合作,哔哩哔哩电竞获得敦煌资产、天府文投、博瑞传播三方共1.8亿的战略投资。

5、天府文投由《每日经济新闻》与人民网旗下的人民创投联合设立。

金龙机电,暴雪被收编之后,XBOX手柄马达唯一供货商! ——@下辈子想当猪

1、微软18日宣布,将收购动视暴雪,全现金交易总价值687亿美元,收购溢价约45%,股权价值约740亿美元。交易完成后,微软将成为仅次于腾讯和索尼的全球第三大游戏公司。

2、微软收购暴雪之后,XBOX主机受益;

3、金龙机电甲艾马达,XBOX的唯一供货商;

②基建

1、消费建材2021年遭遇地产行业严厉调控和原材料上涨影响的戴维斯双杀,Q3大概率是毛利率底部,Q4大概率是政策底部,2022Q1大概率是地产需求底部;地产后市场大和行业集中度提升带来的成长逻辑没变;对于成长性好的优质公司目前是战略布局期。看好坚朗五金、东方雨虹、兔宝宝、志特新材、伟星新材、北新建材。

2、目前水泥需求为历史最底部水平,水泥行业的龙头公司PB和PE都在底部,股息率超过5%;政策转向稳增长,信贷是水泥需求的领先指标,接下来主要驱动因素看信用端的积极变化,2021Q3是盈利底部,2021Q4反弹,2022Q1再次筑双底,2022下半年景气将好于上半年。看好苏博特、华新水泥、天山股份、海螺水泥。

1、矿山智能化是基于矿山自动化、信息化、数字化所取得的成果,其中煤矿智能化率先进入起步阶段,整体呈现上游零部件的适配性提升,与下游需求指数级上升的双重态势。煤矿在“需求+供给”双重驱动下,智能矿山市场规模持续扩张。

2、政策助力下智能矿山行业景气度持续上升,IT基础架构持续演进提供技术支撑,“节支+增收”促使企业加大智能化投入。

3、煤炭在具备战略储备特性的同时,精细化和安全化的生产与运输将是未来的主线。推荐工大高科、梅安森、龙软科技和精准信息;关注中国通号、交控科技和天地科技。

事件:市场传闻监管部门正起草规定放宽预售资金监管,经求证该信息内容可能并不完全属实,当前时点房地产预售资金监管政策很难大幅放松,但结构性纠偏是合理的。

1、房企对于监管政策最大的诉求是预售资金监管适度宽松,以免造成次生的资金压力传导,但大家只看到金融层面支持,需求层面鲜少涉及,造成市场信心缺失。此次无论执行力度多大,都反映了市场的诉求不会成为空喊。

2、1月是房企债务到期规模最大的一个月,在没有政策改变的情况下,房地产各项指标都会面临快速下行,而政策在1月份就做出调整,稳预期稳增长的意味非常明确。

3、全国各地预售资金监管并没有统一的框架,造成不同城市之间的执行并不相同,尤其有违约房企项目的地方政策往往较严,所以很多地方政府预售资金监管政策存在纠偏的可能性。

4、开发商:金地集团、万科、华侨城、中交地产、滨江集团、新城控股、金科股份等;物管公司:保利物业、碧桂园服务、招商积余、旭辉永升服务、中海物业、新大正等;转型房企:华联控股、鲁商发展等。

1、2022年经济“稳”字当头,自中央经济工作会议以来,发改委、水利部、住建部连续表态,适度超前开展基础设施投资,支持水利、市政和新型基础设施建设。

2、2021年完成水利建设投资7576亿元,150项重大水利工程已累计开工62项,仍有88项尚未开工,在“适度超前开展基础设施建设投资”背景下,项目批复及开工进程将明显加速。

3、公司是我国球墨铸铁管龙头,具备300万吨铸管产能及离心球墨铸铁管,主要应用于水利、市政等水资源全生命周期应用管材,未来受益水利工程开工加速、农村水网普及提升、补齐健全排水/污水管道及老旧管道更新。

③钢铁

和昨天的基建如出一辙,出利好消息之前拉升,所以说目前台前蹦跶的这些都是小虾米。

【申万煤炭钢铁】预判钢价一季度上涨至6000元,看好钢铁板块,首推马钢股份 ——@韭菜篮子

1、华北钢铁限产预期影响2600万吨钢铁产量,而当前库存只有1300万吨。到春节后开工将面临无钢可买的局面。钢价必然大幅上涨至6000元左右水平,当前仅为4700元。因而看好一季度钢铁板块行情。

2、主要选择位于华东地区的钢铁标的。因为供给端华东钢厂不会受春季限产影响,而需求端基建刺激必然集中于华东财政比较宽裕的省份。因此华东地区钢企量价齐受益。

3、经过前一轮的调整当前钢铁板块估值均处于3-6倍PE区间,处于绝对底部。 首推马钢股份,PE3倍,股息率预期13%。 其次为南钢股份(PE4倍)、华菱钢铁(PE3.31倍)、中信特钢(PE12倍)、宝钢股份(PE6倍)。

五、信息超市

1、天虹自有品牌开发并推出了天优酱香酒,该产品于近期上市,产自茅台镇核心产区,目前得到众多品质消费群体的认可,销售表现符合预期。

2、天优酱香酒在品鉴会上得到了专家的一致好评。

3、天优酱香酒生产工厂位于茅台镇核心产区,占地面积1200余亩,年产优质酱酒5500吨,产能规模名列茅台镇前四强,该酒款售价为399元。

- 5年期以上LPR为4.6%(上月为4.65%)只有5bp,那是低于预期了?10打赏回复投诉于2022-01-21 17:32:04更新查看7条回复

- 1

- 2

- 3