永茂泰:汽车轻量化之领先企业!近年来,永茂泰在新能源汽车用铝合金零部件领域取得较大进展,新能源汽车模组支架、电池包前端板等新产品逐步实现量产。上市募集资金全部投入汽车关键零部件精密加工智能化生产线项目、节能型及新能源汽车关键零部件自动化生产线项目

永茂泰(605208)表示,新能源汽车是当下最不能缺席的战场。电动车上的很多设备都离不开铝。“特斯拉一辆车有多达300公斤的铝材料,有的电动车上的铝甚至可以达到400至500公斤。”徐宏说,自己和永茂泰团队会紧跟电动车等新能源汽车行业发展趋势,研发新技术和新产品。公司主营汽车用铝合金和汽车用铝合金零部件的研发生产,以“铝合金+汽车零部件”为主业、上下游一体化发展的业务格局。公司以纯铝、废铝、硅、铜等为主要原材料,通过熔炼、成份调整、精炼等生产工序,生产各种牌号的铝合金锭和铝合金液。公司凭借优异的产品品质,在市场享有较高美誉度,拥有一批稳定的铝合金业务客户。截至目前,公司已与皮尔博格、科尔本、一汽铸造、苏州三电、长安马自达等知名汽车零部件生产厂商建立了长期稳定的合作关系。公司铝合金产品主要用于生产汽车发动机缸体、汽车发动机缸盖、汽车发动机活塞、汽车空调压缩机缸体、汽车空调压缩机缸盖、车身结构件等汽车零部件。再生铝行业概述铝是一种银白色的轻金属,因其具有轻便性、导电性、导热性、可塑性(易拉伸、易延展)、耐腐蚀性等诸多优质特性,已成为汽车制造、航空航天、建筑、机械设备和电子电器等行业的重要基础原材料。在如今工业轻量化的发展趋势下,铝作为主流的轻量化材料在国民经济中发挥着越来越重要的作用,“以铝代钢”、“以铝节铜”等模式在诸多工业生产领域中被推广应用

永茂泰(605208)表示,新能源汽车是当下最不能缺席的战场。电动车上的很多设备都离不开铝。“特斯拉一辆车有多达300公斤的铝材料,有的电动车上的铝甚至可以达到400至500公斤。”徐宏说,自己和永茂泰团队会紧跟电动车等新能源汽车行业发展趋势,研发新技术和新产品。公司主营汽车用铝合金和汽车用铝合金零部件的研发生产,以“铝合金+汽车零部件”为主业、上下游一体化发展的业务格局。公司以纯铝、废铝、硅、铜等为主要原材料,通过熔炼、成份调整、精炼等生产工序,生产各种牌号的铝合金锭和铝合金液。公司凭借优异的产品品质,在市场享有较高美誉度,拥有一批稳定的铝合金业务客户。截至目前,公司已与皮尔博格、科尔本、一汽铸造、苏州三电、长安马自达等知名汽车零部件生产厂商建立了长期稳定的合作关系。公司铝合金产品主要用于生产汽车发动机缸体、汽车发动机缸盖、汽车发动机活塞、汽车空调压缩机缸体、汽车空调压缩机缸盖、车身结构件等汽车零部件。再生铝行业概述铝是一种银白色的轻金属,因其具有轻便性、导电性、导热性、可塑性(易拉伸、易延展)、耐腐蚀性等诸多优质特性,已成为汽车制造、航空航天、建筑、机械设备和电子电器等行业的重要基础原材料。在如今工业轻量化的发展趋势下,铝作为主流的轻量化材料在国民经济中发挥着越来越重要的作用,“以铝代钢”、“以铝节铜”等模式在诸多工业生产领域中被推广应用

公司营收中70%是铝合金,其实也是铝合金汽车零部件;

下游客户全部是汽零部件或整车厂商,用于发动机和压缩机缸体;

其余30%是汽车零部件,采用压铸工艺,产品包括各种缸体、底壳、缸盖等;

因此,实际上,公司100%营收来自汽车,是纯正的汽车零部件公司;

直接对标嵘泰股份、文灿股份等;

二、大众MEB

新能源车轻量化带动用铝量提升的大逻辑不再赘述;

公司积极布局新能源车零部件;

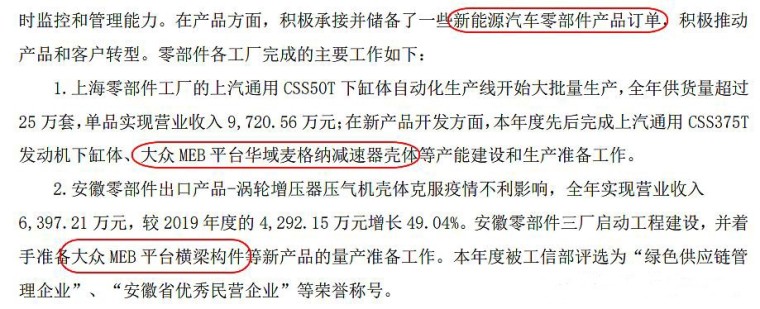

2020年报披露,上海和安徽零部件工厂分别突破大众MEB平台减速器壳体、横梁构件,单车价值预计分别为400、1000元;

假设2022年大众MEB全球销量50万辆,带动公司7亿营收,2020年营收仅27亿;

三、业绩远超同业

2021年前三季度,营收22.4亿,同比20%,扣非净利润1.2亿,同比37%;

尤其是单三季度,扣非净利润4100万,同比-16%;在下游汽车低迷,上游涨价的背景下,仍然维持了非常强劲的盈利能力;

反观同行,嵘泰股份单三季度净利润不足1000万,同比-70%,精锻科技单三季度同比-44%,文灿股份单三季度直接亏损;

逆风局才是真正的试金石,公司经营管理能力堪称优秀。

四、估值对标

预计2021年净利润1.7亿;

2022年汽车行业复苏叠加毛利率提升,在大众MEB的带动下,预计公司营收42亿,同比32%,净利率恢复至8%,净利润3.3亿,同比接近翻倍的增长,而对应的估值仅13倍;

以汽车零部件对标,嵘泰、文灿、精锻等的估值区间在25-35倍;即使以铝加工公司对标,华峰铝业、亚太科技等的估值也在20倍附近;

公司处于绝对低估,股价也处于低位;

由于次新股,尚未被市场发掘,给予2022年25倍估值,看翻倍空间;

永茂泰跟605133嵘泰股份是同一批上市的次新股,而且股性也很好,前面有过5连板。这几天嵘泰股份已经涨了50多个点了,永茂泰业绩更加优秀,急需补涨!

郑重声明本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,不具有任何指导作用,亦不代表笔者所在机构观点。请读者 独立判断,风险自负。

- 1

- 2

- 3

- 4