随着全球数据流量的急剧增长,催生高性能AI服务器集群的建设需求,光模块需求量大幅攀升,其中云服务巨头的对高速率光模块的迫切需求成为主要驱动力。

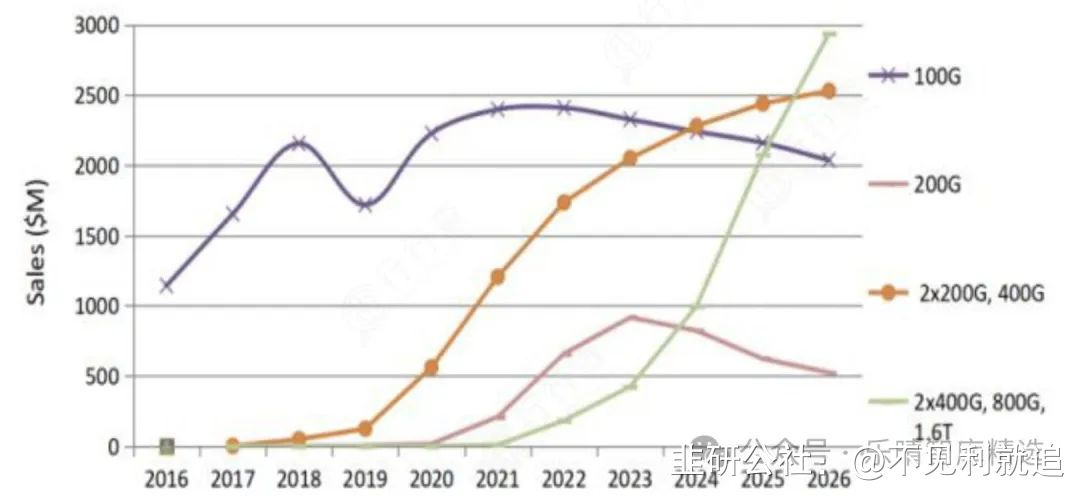

根据市场研究机构LightCounting的数据,800G光模块在2021至2022年间已开始初步进入市场并获得应用,2024年800G光模块将迎来规模化部署的新阶段,从而进一步满足日益增长的数据传输需求。当前无论是电信领域还是数据通信领域,高速率光模块占比提升都已成为趋势。在全球范围内,电信服务提供商和云服务提供商都在积极推进IP骨干网的升级工作,以应对日益增长的流量需求,从而推动高速率光模块的更广泛应用。

01

800G光模块行业概览

光模块在光纤通信中用于电信号和光信号之间的互相转换,在发送端实现电/光转换,在接收端实现光/电转换。数通光模块平均迭代周期约3-4年,例如100G从2016年开始上量到2021年已有5年的生命周期,预计400G生命周期也将达到4-5年。

随着交换芯片速率的不断提升,光模块的需求也在不断演变。理论上,当交换芯片速率达到51.2Tbps时,400G光模块将成为市场主流,同时800G光模块的需求也将初步显现。而当交换芯片速率进一步提升至102.4Tbps时,800G光模块将取代400G成为新的主流,同时1.6T光模块的需求也将开始萌芽。2022年8月,博通公司发布了速率高达51.2Tbps的交换芯片Tomahawk 5,这一突破性的技术进展为高速光模块的发展提供了新的动力。相应地,800G光模块在2022年末开始小批量出货,标志着这一领域的技术逐步成熟。在CIOE 2023展会上,各大头部光模块厂商展示了自己的800G光模块产品。每代高速光模块新品在进入客户供应商名单之前,都需要经过大约0.5到1年的认证周期。在这个过程中,产品推出时间靠前的供应商往往更有可能被采纳为主流方案。这不仅是因为头部厂商的技术实力和市场敏锐度,更因为在这个阶段的竞争格局相对较好,有利于脱颖而出。

数据来源:讯石光通讯800G光模块的技术升级涵盖了三代不同的设计方案:- 第一代方案为8光8电配置,光接口速率达到8100Gb/s,电接口速率同样为8100Gb/s。这是最早投入商用的一代,早在2021年就已经开始服务于市场。

- 第二代方案升级为4光8电配置,光接口速率提升至4200Gb/s,而电接口速率则保持在8100Gb/s。预计这一方案将在2024年投入商用,为市场提供更高速率的服务。

- 第三代方案则进一步演进为4光4电配置,光接口速率维持在4200Gb/s的同时,电接口速率也提升至4200Gb/s,预计这一方案将在2026年投入商用。

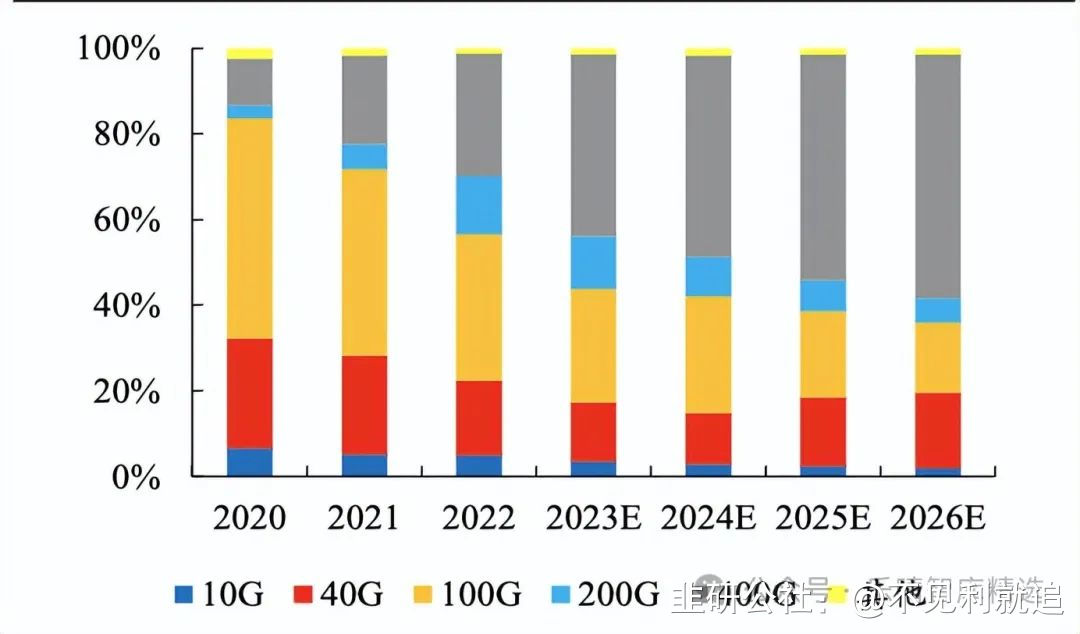

目前,8100Gb/s是800G光模块前期应用市场的主流方案,但随着技术的不断进步,当单通道电接口速率与光接口速率达到一致时,光模块的架构将达到最佳状态。

在这种状态下,光模块将具有低功耗、低成本等显著优势。因此,4200Gb/s被认为是800G光模块的理想架构,并有望在未来成为1.6 Tb/s速率的实现基础。

02

800G光模块市场竞争格局

每一代技术升级往往伴随技术路径的演化,引导竞争格局变化。

从当前全球市场格局来看,光模块高端市场竞争格局相对集中。

据Lightcounting统计,2022年入围全球前10的国产厂商为中际旭创(第二)、新易盛(第七)、光迅科技(第八)和华工正源(第十),前四大国内光模块厂商占据全球的26%市场份额。由于1.6T光模块尚未量产,下一代高性能计算设备对通信带宽的要求使云厂商无法回避对800G的采购需求,从而使800G较400G和100G更长时间处于采购的高位水平。

当前,全球厂商中谷歌和英伟达是800G光模块需求的主要推动力。

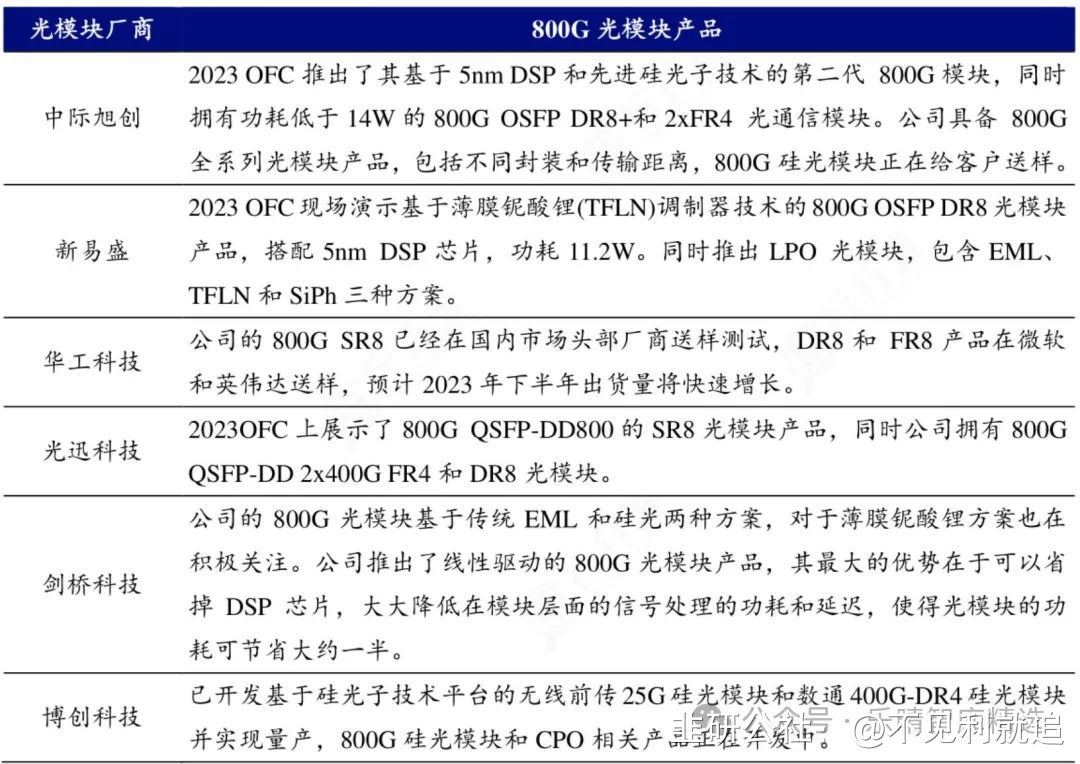

在国内,已经有多家厂商成功具备了生产800G光模块的能力,从而能够满足这一日益增长的市场需求。英伟达H1004SU方案展示(采用800G光模块):在2023年的OFC光博会上,众多光模块公司展示了各自研发的800G光模块产品。这些产品涵盖了不同的封装方式、材料和传输距离,呈现出多样化的特点。在众多方案中,DR8和2*FR4因其能够与现有400G模块平滑演进或对传的优势,受到了更多云计算厂商的青睐,并被视为主流方案进行推广。

同时,800G DR8和DR4作为硅光技术中最具优势的方案,也成为了硅光厂商重点布局的产品线。近年来部分海外厂商逐渐退出光模块市场,转而向上游芯片、器件等领域发展。国产光模块厂商在400G时代的崛起迅速,国内厂商中,以中际旭创和新易盛为代表的企业在400G时代已展现出强大的全球竞争力。在800G时代,有望进一步巩固和扩大这一优势。目前,国内主要的光模块厂商已经开始积极布局800G光模块产品的研发和生产,其推出时间甚至早于一些海外龙头企业。

这一趋势表明在即将全面到来的800G时代,国内厂商有望进一步巩固和扩大在全球光模块市场的领先地位。

目前国内厂商加速400G/800G光模块布局,光迅科技、中际旭创、新易盛、剑桥科技已量产800G光模块产品。

天孚通信800G光模块器件进展顺利,光引擎放量带动有源业务增长;光库科技在800G、1.6T光模块中具有竞争优势,当前全球仅有富士通、住友和光库三家公司可以批量供货体材料铌酸锂调制器,其它厂商也在加快研发进度。

资料来源:中际旭创、迅石光通信

AI的爆发使得800G时代加速到来,而随着硬件的竞争迭代加速,光通信对应速率也明显缩短,2024年起更高速率的1.6T光模块整体进展也有望加速。

产品代际迭代周期的缩短,光模块厂商对新技术新材料将更加开放,硅光在高速率背景下有这比较明显的优势。

硅光技术凭借其独特优势,被业界普遍视为最具潜力的芯片方案之一。

目前,国内主流的光模块厂商在积极加速对硅光高速光模块方案的研发,此外华为、光迅科技、天孚通信、源杰科技、博创科技、亨通光电、立讯精密等厂商在硅光芯片环节有所布局。

资料来源:天堂硅谷随着国产光模块厂商崛起,供应链国产化进程加速,有望为带来更大市场空间。在新一轮AI浪潮和大模型催化下,AI基础设施建设投资将迎来高峰。数据中心内部互联数据流量占比大,光模块向高速率、低功耗、低成本和智能化方向演进,高速光模块有望乘东风迎来高速发展机遇。