1. 碳中和目标牵引下,全球新能源快速发展

国内:集中式和分布式齐头并进

根据中国光伏协会预测,2022 年国内光伏新增装机在75-90GW 之间,同比增速36%-64%。假设按照 1.2 容配比计算,2022 年国内光伏组件需求为90-108GW。

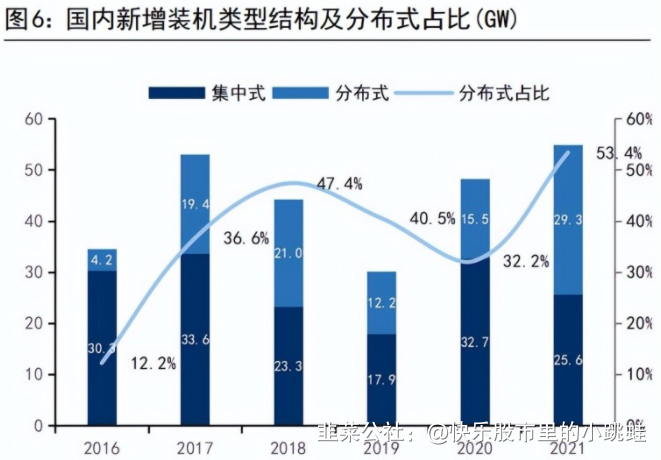

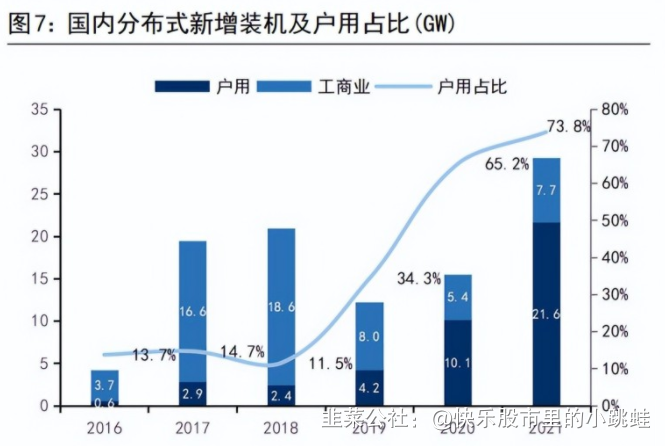

2021 年国内新增光伏装机 54.9GW,其中分布式光伏29.3GW,占比53.4%,创历年新高。并且在分布式新增装机中,户用占比高达 73.8%。分布式和户用占比的快速攀升,一方面体现出能源转型的大背景下,分布式光伏的经济性和市场潜力,另一方面也由于 2021 年硅料供给短缺导致产业链成本提高,组件价格被动上涨后集中式光伏的建设进度向后推迟所致。我们预期随着未来产业链各个环节供需关系恢复均衡状态后,硅料价格回落到 100 元/kg 以内的合理区间,国内光伏装机将呈现集中式与分布式双轮驱动的高速增长趋势。

2. 欧洲:能源安全关切促进新能源加速增长

欧洲是全球主要光伏市场之一,早期曾是引领光伏行业发展的中坚力量,始终是清洁能源转型的坚定推进者。根据欧洲光伏产业协会(SolarPowerEurope)2021年 11 月发布的《欧盟太阳能发电市场展望 2021-2025》(《EUMarket

OutlookforSolarPower2021-2025》),到 2025 年,欧盟累计光伏装机容量将在270-372GW之间,中性预期约 325GW,2021-2025 四年的平均复合增长率约18%-19%。欧盟国家中,截至 2021 年底累计装机容量占比最高的国家是德国、意大利、西班牙、荷兰、法国等。

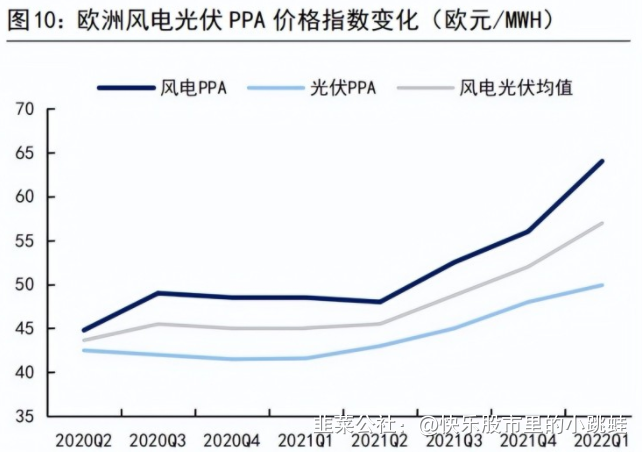

俄乌冲突发生后,欧洲化石能源与电价大幅上涨,部分国家出现天然气供给紧张的形势,能源自主安全问题引起欧洲各国政府和企业民众的广泛关注,短期内风电光伏 PPA 价格持续提高,光伏采购需求激增,新招标电站的电价也在不断走高,给予光伏组件价格更大的价格空间。

2022 年 3 月 8 日,欧盟委员会发布 REPowerEU 提案,在2021 年7 月14 日提出的绿色新政目标(Fitfor55)基础上进一步加快绿色转型并减少对俄罗斯天然气的依赖。在此前的 2 月底,德国也针对新能源发展提出新的立法草案,拟将100%实现可再生能源发电的目标提前至 2035 年,较此前目标提前15 年。在国际形势变化的推动下,欧洲新能源的发展步伐将显著加快。

美国:

美国是全球累计装机第二的市场,截至 2021 年底累计光伏装机超过120GW。2021年美国新增光伏装机 23.6GW,同比增长 19%,占当年美国全部新增电力装机的比重达到 46%,这个指标为历史最高水平。2021 年美国光伏发电量占总发电量的比重为 3.9%,距离太阳能产业协会(SEIA)提出的“Solar+Decade”目标——到2030年太阳能发电量占美国发电量的 30%——还有很大提升空间。

预期全球新增装机复合增速近 25%

综合考虑国内需求和海外需求,我们对行业 2021-2025 年全球新增装机的四年复合增速估算约为 23.1%。

3. 组件环节头部企业稳定,市场集中度持续提升

2017 年以来,随着全球光伏发电成本的快速下降,补贴逐渐退坡,同时光伏组件的品牌价值和产品力分化也愈加明显,促进了行业集中度的提升。2018 年至2021年的四年当中,光伏组件 CR5 从 29.9%提升至 60.9%。根据各家公司公告或官网披露的 2022 年出货目标,2022 年组件环节的 CR5 有望进一步提升至67.8%-75.9%区间。

头部企业在份额共同提升的同时,产能配置和业务结构也各有特点。隆基硅片在产能配比中最大,达到 105GW,远大于其电池组件产能;天合与隆基相反,几乎未 投 建 硅 片 产 能 ; 晶 澳 各 个 环 节 产 能 配 比一直保持比较均衡的状态(80%/80%/100%),一体化稳健推进;晶科此前电池片产能缺口比较明显,2022年将以更加先进的 N 型电池产能予以补足。收入结构方面,晶科、晶澳的组件业务营收占比都在 95%以上,隆基和天合较低。隆基除组件以外,绝大部分收入由硅片贡献,体现出其组件、硅片两个业务板块的规模优势。而天合其他收入中品类较多,反映出其围绕光伏产业链的业务布局相对更加广泛的特点。

4. 硅料供给提升,价格有望开启下降通道

从各环节产能来看,2019 年硅料产能大于下游环节,处于供大于求的状态。2020年下游环节积极扩产,而硅料由于海外厂商存在关停工厂现象,产能较2019年底略有收缩,整体产业链各环节的产能基本平衡。2021 年在光伏行业需求高景气的预期下,全产业链都处于扩产中,但由于硅料产能的扩产周期角长,所以产能增速最慢,成为最紧缺的环节,推动硅料价格和毛利率在2021 年大幅攀升,其他各环节毛利率显著下降,一度出现毛利为负的情况。

目前产业链上的由于阶段性供需严重失衡导致的涨价和利润分配状态,不具备可持续性,随着硅料产能的逐步释放,供需关系得到环节,硅料价格有望逐步回到涨价前的水平。从年底产能增速数据中可以看到,2022 年硅料的产能释放提速,成为产业链中增速最快的环节,因此供需拐点有望在2022 年下半年出现,带动硅料价格向涨价前的水平回归。

5. N 型 TOPCon 开始量产,渐入佳境

降本增效一直是光伏行业发展的主旋律,目前国内虽然已经实现发电侧平价,但未来一段时间内仍然需要通过技术发展进行降本增效。随着单晶PERC 技术红利的逐步消失,P 型电池的量产转换效率已经越来越接近理论极限,边际上显著提升的空间已经不大。N 型电池具有转换效率高、光衰减系数低、温度系数低、弱光响应良好、双面率高等特点,使得 N 型电池在全生命周期内的发电量普遍高于P型电池,并且差距会随着时间的推移逐渐拉大。电池片向高效率N 型转变,是未来几年技术进步的主战场,目前主流的 N 型技术路线有TOPCon、HJT、IBC等。而今年是 TOPCon 路线首年大规模量产,从招标市场和企业订单来看,市场反响较为积极,TOPCon 路线有望迎来红利期。

据不完全统计,目前已经实现 N 型 TOPCon 量产的主要企业有晶科能源(已投产16GW,在建 8GW)、中来股份(已投产 3.6GW,在建8GW),今年拟投产的主要企业有天合光能(8GW)、晶澳科技(6.5GW)和钧达股份(8GW)。HJT 方面,目前高成本问题还有待解决,尚未形成量产,头部企业均有一定的研发布局,目前通威已有 400MW 试验线和 1GW 的中试线,东方日升 2022 年定增项目包含5GW异质结电池项目,晶澳科技年报披露中试线即将投产。XBC 方面,隆基绿能年产能4GW的 HPBC 电池产线预计将于今年三季度投产,爱旭股份6.5GW 的ABC 电池项目预计也将于今年三季度投产。

6. 大尺寸推动降本增效,占比迅速提升

光伏行业根据方形硅片的边长制定了几款行业标准,目前市场主流的尺寸包括156.75mm、157mm、158.75mm、166mm、182mm、210mm 等,其中182mm 和210mm被称为大尺寸硅片。根据 CPIA 数据,2020 年大尺寸(182mm、210mm)市场占比之和仅 4.5%,2021 年迅速提升至 45%。目前行业新投产的硅片产能均为大尺寸产能,其中倡导 182mm 尺寸的代表企业有隆基绿能、晶澳科技、晶科能源,倡导更大尺寸的 210mm 的代表企业为天合光能和东方日升。预计2022 年大尺寸硅片占比将接近 75%,166mm 及以下尺寸产能将逐步退出市场。

大尺寸硅片可以通过摊薄效应来降低电池环节和组件环节的非硅成本。根据SolarZoom 的 4 月 28 日产业链数据,M6 尺寸组件(对应166mm 硅片)单瓦非硅成本分别为 0.18/0.69 元,M10 尺寸组件(对应 182mm 硅片)为0.17/0.64元,两环节相加,M10 比 M6 的单瓦非硅成本低 0.05 元,经济性优势显著。

7. 国内跟踪支架渗透率有望逐步提高

光照强度是组件输出功率的重要决定因素,传统的固定支架一般会选定一个最佳倾角进行安装,使得组件在全年吸收的阳光相对最大化。跟踪支架是对固定支架这一传统辅材的智能化和自动化升级,在控制系统和驱动系统的配合下,实时调节组件的倾角,来捕获更多的阳光,以实现更高的发电量和更低的发电成本。

2021 年全球跟踪支架渗透率(以地面电站为基数)约42%,其中美国最高,超过80%。国内跟踪支架从 2016 年开始规模化使用,由于领跑者项目的推动,渗透率在 2018 年达到 20%,而后占比有所波动,2021 年降至14.6%。目前国内光伏电站渗透率显著低于欧美等地区,主要是补贴时代业主更加看重初始投资成本,对于更加昂贵的跟踪支架接受度有限(根据中信博 2021 年数据,跟踪支架价格0.51元/W,固定支架 0.26 元/W)。另一方面我国部分地区光伏电站采取最低保障性收购小时数的方式并网,这些电站多发电量的边际收益较低。随着我国进入全面平价时代以及绿电交易市场的不断完善,未来国内跟踪支架渗透率有望稳步提升。