1. 核心逻辑:重新定义新能车渗透率,期待最大市场的电动化浪潮

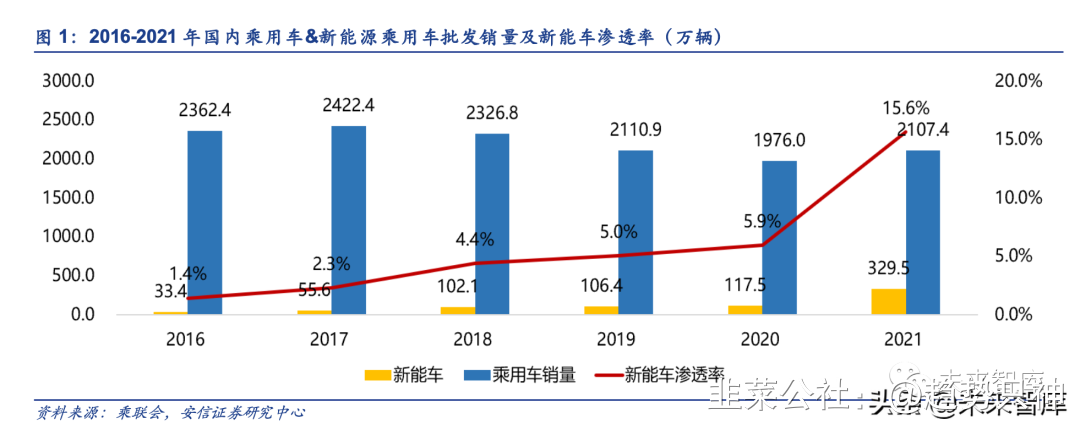

2021 年,国内新能源乘用车批发销量 330 万辆,整体乘用车批发销量 2107 万辆,新能车渗 透率 15.6%;2021 年 12 月,新能车销量 50.5 万辆,新能车渗透率 21.3%。在今年国内新 能车依然确定高增的背景下,市场反而陷入了对今明年新能车的“高渗透率焦虑”,担忧 2023 年增速中枢下滑。

实际上,担忧之时我们需要思考什 么是商品的渗透率?市场渗透率 =现有销量 /潜在需求量。本研究细致拆解 A00 及 A00 以外级别的差异,将二者分开来看:A00 级别的渗透是以增量 市场为主+存量替代为辅,核心是把握分母端(需求的扩容)。A00 级别以外的渗透是以存量 替代为主+增量替代为辅,核心是把握分子端(爆款车型的供给带动销量)。

我们重新定义新能车渗透率:将传统定义中“15.6%”的渗透率修正为两部分:“11.9%+?”。1、2021 年 A00 级别以外国内乘用车市场销量为 2010 万,新能车销量为 240 万,渗透率为 11.9%(修正前 15.6%);实际渗透率因分母端仍有增量市场,所以实际低于 11.9%。2、A00 电动车市场核心在拓展分母端-扩大市场,我们粗算该市场的渗透率 2021 年仅 25%-30%。

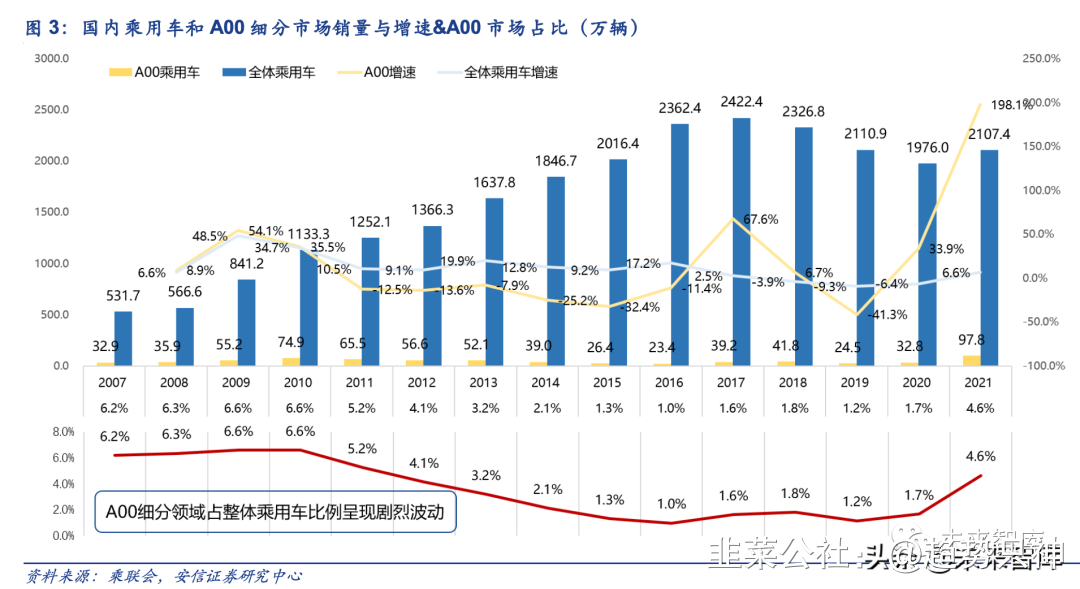

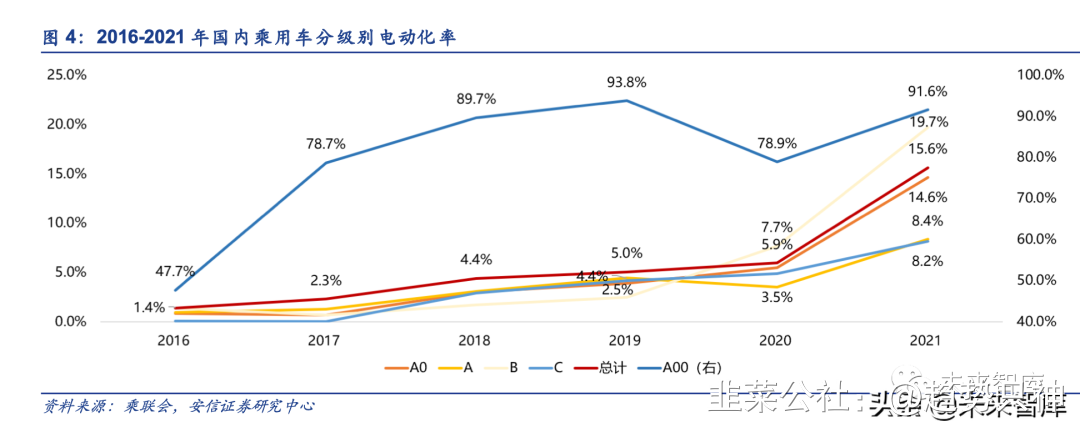

(一)为什么我们将 A00 市场独立来看?1、A00 市场相较整体市场非常独立。2010 年以来, 该细分市场销量从 75 万到 23 万再到去年的 98 万,销量与增速和整体市场脱离,占比从 6% 到 1%再回到 4.6%,与国内整车市场的趋势几无相关性。2、各级别电动化率差距巨大。2021 年 A00 电动化率 95%+,而其他级别仅为 8%-20%,形成极大反差。这迥异的电动化率结果 很难从同样的逻辑维度下解释,我们应当更深入细致的剖析。

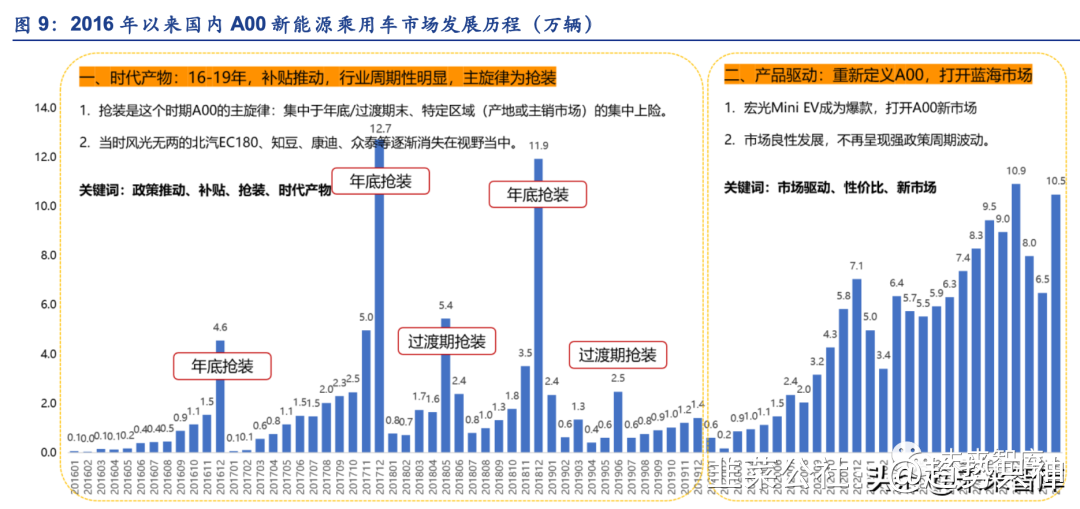

(二)A00 到底是怎样的市场?A00 市场数度沉浮:2009-2010 年汽车下乡政策推动该市场 达到 75 万(占比 6.6%);而后回落到 2016 年仅有 23 万(占比 1%);随着新能源时代来临, A00 EV 作为产业初期补贴推动最受益的车型迅速放量,2017 年达到 39 万台、占据新能源 汽车市场 55%份额;但在补贴退坡的 2018-2019 年回落到仅有 24.5 万辆;以往的 A00 定位 于低端,但 2020 年我们看到了宏光 Mini EV 对于 A00 产品的重新定义,2021 年 A00 市场 达到 98 万台,占比回到 4.6%。

2022Q1,A00 EV 终端上险 25 万,YOY+69%,远超市场预期,但如果能够理解这一市场 便不会意外。1、A00 低价但产品定位不低端:宏光 Mini 马卡龙版本比入门版(2.88 万)贵 1-1.5 万,但一直占比 75%+。2、打开“有证无车”的蓝海新市场:宏光 Mini 农村用户占比仅 2%- 城市为主、90 后占比 75%-不是老头乐、女性占比 78%-潮酷炫而非低端。

因此,我们提出一个跟市场主流认知显著不同的观点:A00 自身产品定位提升,核心是突破 1.4 亿“有证无车”群体的蓝海市场,今年依然保持高增速,若 5 年完成 5%的存量替代, 2025 年 A00 市场有望达到 300 万量级。

(三)为什么要期待 A 级 BEV 的爆款?1、A 级车为国内乘用车最主要细分市场,占比达 55%-60%;2021 年新能源乘用车中 A 级车仅占 29%,电动化率仅有 8.4%,纯电仅 5.7%。2、新能源汽车的渗透率提升过程依然具有浓厚的大单品开拓市场的规律:A00 市场在宏光 Mini 的带动下市场容量从 2019 年的 24.5 万到 2021 年的 98 万,同时带动欧拉、奇瑞、长 安等 A00 车型销量跨升;B 级车市场中特斯拉 Model 3、Model Y 带动蔚小理等新势力共同 拓宽市场。目前 A00、B 级市场的车型榜首均已是纯电动车型,我们非常期待 A 级 BEV 爆 款。

因此,我们提出另一个观点:A 级纯电动市场,需要足够的品牌影响力+产品力+合适的价格 去打造真正的爆款,去突破目前轩逸等 50 万辆的销售量级,从而带来 A级渗透率的跨越式 提升。爆款大概率将是明年特斯拉推出的 2.5 万美元版本车型,因此 2023-2024 年才能迎来 乘 用 车 最大市场新能车渗透率的快速提升。

(四)站在迷惘的当下,要坚定熬过去。市场在低迷的情绪下将今年与 2018 年进行类比,

我们认为相似但本质不同。1、经历了 2 年多的产业+资本市场高景气,进入新一轮产能投放 期,要认识到 2022 年回归常态竞争的现实,相较 2021 年会出现很多环节的单位盈利下滑, 产业链会有分化。但本轮大概率不会过度竞争,产业链头部公司体量大多达到百亿、数百亿 产值,占据全球供应链较高份额,格局相对清晰。而后就是下一点,本轮需求有支撑。2、 需求有韧性:2022 和 2018 年本质的不同是产业驱动因素的切换。2018 年是补贴推动 B 端, B 端不过 200 万量级,B 端高渗透率后出现失速情况,成本端的上涨体现在补贴的硬性退坡。2022 年是市场需求驱动 C 端,明后年才是最大市场渗透提升的时点;而成本的上涨则是基 于旺盛的需求选择向消费者部分传导。3、价格弹性向销量弹性平稳切换。2018-2019 年供 需完全的偏移导致过度竞争+价格下杀;但 2022 年市场需求驱动的需求韧性避免了产业链在 补贴时代季度间的周期波动,供需曲线相对平滑,价格弹性的理性回落,平稳向销量弹性切 换。

我们认为无需“高渗透率焦虑”,中性预期今年 560 万新能车销量下,我们定义的 A00 以外 级别的新能源乘用车渗透率仅有 18.7%,纯电仅有 11.6%。市场曾有悲观声音认为新能车渗 透率在 50%形成天花板,但实际应该看到新能车会将整车市场扩容(增量市场),同时完成 高替代(存量市场),或许实际销量天花板是悲观 50%渗透率预期的 3 倍。

(五) 在板块已经大幅调整、估值水平大幅回落 ,我们认为可以乐观一点, 做时间的朋友:

产业链从 0 到 1 的阶段已经度过,从 1 到 10 的过程我们不再担心量,核心是有壁垒的公司 兑现利润。建议关注方向:1、选择对的公司-龙头:宁德时代+恩捷股份,格局+盈利相对确 定,强β;2、估值低且格局边际向好的品种:三元一体化成型的华友钴业、动力布局优异的 中科电气等,属于强α;3、选择 预期盈利修复的电 池链条:宁德时代 、亿纬锂能等;4、新 技术方向-如 4680 带动高镍三元链条(容百科技、当升科技、中伟股份、芳源股份等)、CNT 天奈科技、结构件科达利等。

2. 重新定义新能车渗透率:“15.6%”VS“11.9%+?”

根据乘联会数据,2021 年国内新能源乘用车批发销量达 330 万辆,YOY+181%;国内乘用 车批发销量为 2107 万辆,YOY+6.6%。2021 年全年新能源车厂商批发渗透率 15.6%,较 2020 年 5.9%的渗透率提升近 10 个百分点。

本 篇 报 告我们重新定义新能车渗透率,市场渗透率=商品的现有需求量/商品的潜在需求量: 1、 A00 以外的渗透未来将是以存量市场替代为主+增量市场开拓为辅,该细分市场的渗透率测算核心是对分子端的把握。

2、 A00 的渗透是以增量市场开拓为主+存量市场替代为辅,该细分市场的渗透率测算核心是对分母端的把握。

因 此 , 我们将传统定义中“15.6%” 的 渗透率修正为两部分:“11.9%+? ”:

1、 A00 级别以外国内乘用车市场销量为 2010 万,新能车销量为 240 万,渗透率为 11.9%

(修正前 15.6%);实际渗透率因分母端仍有增量市场,所以实际低于 11.9%。

2、 A00 电动车市场核心在拓展分母端-扩大市场,我们粗算该市场的渗透率 2021 年仅25%-30%。

为什么我们将 A00 市场独立于新能车渗透率的测算?绝不是因为 A00“带电量低”、“低端”, 而是因为:

1、A00 市场相较整车市场非常独立,销量、增速与整车市场的波动几无相关性,A00 级别 占比从 1%-6%间大幅波动。

2、 A00 级别 90%以上的电动化率与其他级别 8%-20%的电动化率形成强烈的反差,显然这 迥异的电动化率结果很难从同样的逻 辑维度下解释。因此把这 些不同级别的市场统一到 15.6%的国内新能源乘用车渗透率之上,并不合理。

3、 渗透的市场需求不同。如今的 A00 并不是在跟传统燃油车抢夺市场:2016-2019 年,A00 是作为获取新能车补贴的载体,时代催生的产物;2020 开始,A00 获得了重新的产品定 义,打开“有证无车”的蓝海新市场。

2.1. 割裂:A00 市场相较整车市场非常独立

我们将国内整体乘用车与 A00 细分的销量&增速、A00 的市场占比汇聚在下图当中,可以非常明显地看到 A00 市场相较整车市场呈现非常强的独立性,割裂明显:

1、销量:回首过去 15 年间,国内乘用车批发销量从 2007 年的 531.7 万迅速攀升至 2016-2017 年约 2400 万量级,而后波动,2021 年为 2100 万。而 A00 市场从 2010 年 汽车下乡政策尾声的 75 万趋势性下滑至 2019-2020 年的 25-30 万区间,直至 2021 年重 迎爆发,达到 98 万。

2、增速:2007-2010 年,A00 得益于 2009 年开始的汽车下乡政策,推动整车市场发展, 增速与行业类似; 2011 年起,A00 市场的增速与整体乘用车市场显著脱钩,呈割裂状态。

3、占比:A00 细分市场的占比从 2007-2010 年的 6%+趋势性下滑至 2015-2020 年仅有

1%-2%,2021 年又暴增至 4.6%。

2011 年后,A00 市场的销量与增速和整车市场的趋势几无相关性,数据上相较整车市场非 常独立。

2.2. 反差:各级别电动化率的巨大差距

在国内乘用车整体 15.6%的电动化率背景上,呈现出更大差异的是各级别市场的电动化率:

1、 A00 级一枝独秀。2021 年,A00 级别中电动车占比达到 91.6%,从 2017 年跃升以来, 该级别中电动车占比迅速攀升并维持在 8-9 成。

2、 B 级紧随其后,2020 年以来快速提升,2021 年达到 19.7%,较上年提升 12 个百分点。这一级别市场总量+电动化率的提升源于特斯拉、蔚小理为代表的中高端电动车的放量 。

3、 A 级电动化率仅有 8.4%。这一级别作为国内乘用车的主要细分,电动化率显著低于其他 级别。

同一时期下,A00 级别 90%以上的电动化率与其他级别 8%-20%的电动化率形成强烈的反差, 显然这迥异的电动化率结果很难从同样的逻辑维度下 解释。因此把这些不同级别的市场统一 到 15.6%的国内新能源乘用车渗透率概念之上,并不合理。

2.3. 重塑:重新定义国内新能车渗透率

何 为 渗 透率?市场渗透率=商品的现有 需求量/商品 的潜在需求量。以往产业如何定义新能车渗透率?新能车渗透率=新能车产销量/整体汽车产销量。

从分母和分子两方面来看:1)分母端:A00 市场相较整车市场非常独立,A00 细分级别的 量纳入分母总量中并不合适。2)分子端:拥有 90%以上的电动化率 A00 与其他 8%-20%电 动化率的各级别形成强烈的反差。

实际上,A00 的电动化核心并未是存量市场的渗透,更多承担起了拓宽增量市场的角色:即 A00 的渗透是以增量市场开拓为主+存量市场替代为辅;A00 以外的渗透未来将是以存量市 场 替 代 为主+增量市场开拓为辅。

综上,我们再次强调本研究重新定义新能车渗透率:1)A00 的渗透是以增量市场开拓为主+ 存量市场替代为辅,该细分市场的渗透率测算核心是对分母端的把握。2)A00 以外的国内 乘用车市场的新能车渗透率为 11.9%,而修正前为 15.6%,该领域期待分子端的变化。

从 笼 统 的“15.6%” 到 “ 11.9%+? ”, 我们可以看到:

1、 A00 级别经过宏光 Mini EV 重塑 A00 定位,打开新的蓝海市场,强调蓝海,是因为分母端-潜在需求量是远高于市场之前预期的。

2、 国内最大的细分市场 A 级车市场处于低渗透率(2021 年为 8.4%)阶段,非常期待 A 级 BEV 爆款大单品,形成如 Mini EV 在 A00 级、Model 3 在 B 级形成渗透率质变时的带动 效应。最大市场的电动化进程尚未到来,市场无需形成渗透率恐慌,而应该充满期待。

3、 A00 级别以及 A00 以外级别随着电动化带来更多的产品供给,满足更多元的需求,从而 有 望 提 升整个市场容量。

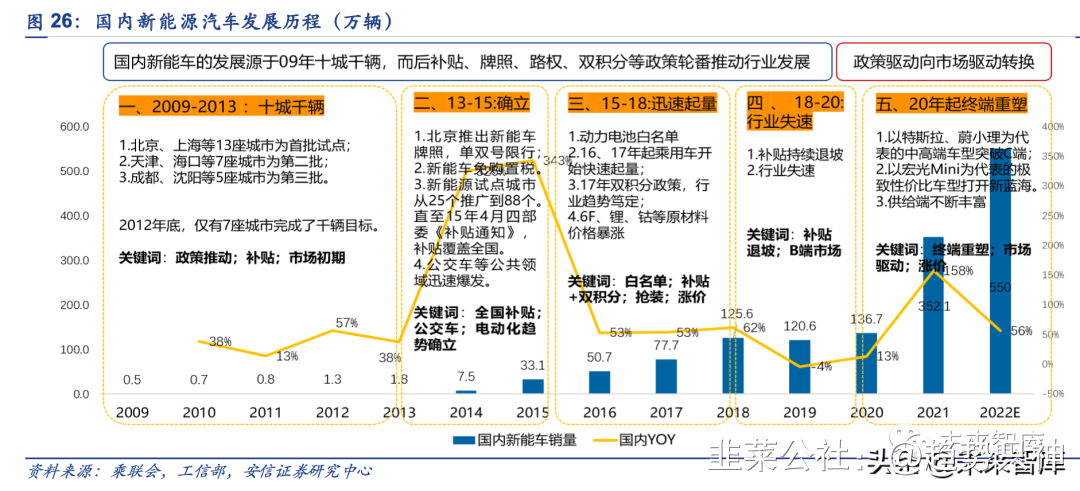

3. A00 市场数度沉浮,宏光 Mini EV 重塑定位

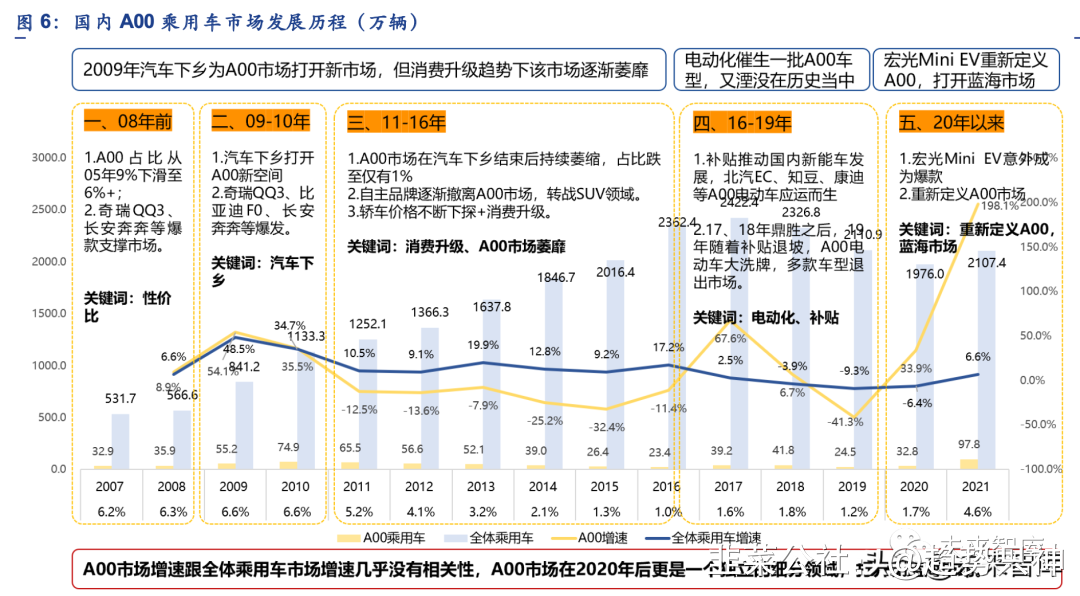

回顾过去 15 年国内 A00 市场的发展历程,数度沉浮:

1、 2008 年前,A00 市场依靠奇瑞 QQ、长安奔奔等明星车型支撑,A00 的市场占有率在 6%-7% 之间。

2、2009 年初,汽车下乡政策出台。2009-2010 年,A00 市场迅速扩张,从 2008 年的 36 万台攀升至 2010 年的 75 万台。

3、2011 年起,汽车下乡落幕后 A00 市场陷入沉寂。2016 年,A00 乘用车销量仅有 23.4 万,占比 1.0%;其中燃油车仅有 12 万台。

4、2016 年电动车时代来临。补贴推动 A00 电动车应运而生,推动 A00 市场 2018 年达到 42 万销量;但同样随着补贴退坡,2019 年 A00 市场重归 25 万。

5、 2020 年,宏光 Mini EV 重塑 A00 定位,A00 不再低端,开启“有证无车”蓝海市场。

3.1. 汽车下乡:A00 的荣光与沉寂

3.1.1. A00 燃油车的黄金年代

2009-2010 年汽车下乡推动国内汽车消费。2009 年 1 月 14 日,国务院公布《汽车行业调整 振兴规划》提出,从 2009 年 3 月 1 日到 12 月 31 日,国家将安排 50 亿元,对农民报废三轮汽车、换购轻型载货车及购买 1.3 升以下排量的微型客车等,给予一次性财政补贴。2010年初,“汽车下乡”政策实施延长一年至 2010 年 12 月 31 日。

汽车下乡政策有力推动 A00 市场发展,两年时间实现翻倍以上增长。2008 年国内 A00 乘用车销量 36 万台,2009 年增长 54%,2010 年增长 35%,全年达到 75 万台。A00 市场主要由自主品牌推动,如奇瑞 QQ 等爆款车型充分享受汽车下乡政策红利。

3.1.2. 时代的落幕与沉寂

回顾 A00 乘用车在汽车下乡时期的璀璨,而后便是时代的落幕与沉寂。2016 年,奇瑞 QQ、 比亚迪 F0 等在汽车下乡时代的爆款车型的销量已经下滑 90%。市场总量从 2010 年的 75 万 台下滑到 2016 年仅有 23.4 万台,且其中 A00 燃油车仅有 12 万台。

低端的产品定位难以满足消费升级需求。A00 最初以低廉的价格不断拓宽市场,但该市场容 量萎缩的核心并非价格的变化,奇瑞在 2010 年后仍不断升级 QQ,依然有 3 万元价格的主 打版本,与汽车下乡之前保持一致。但一直以来的低端定位、包括汽车下乡强化了低端的地 位使其难以满足消费升级后的客户需求。

供给端的更新停滞+转向更高级别车型。在传统燃油车平台上,A00 级别在 3-5 万的价格带 上能做的更新有限, 限于产品定位 升级停滞。同 期,自主品牌 在更高级别车 型上不断完善, 并有效降低成本,尤其是在 SUV 方向发力,极大享受了这波 SUV 周期红利,自主 A00 燃油 车的市场几近消弭。

3.2. 新能车时代:A00 电动车应时代而生

3.2.1. A00 在新能车补贴推动初期最为受益

A00 电动车是 2016 年国内新能车爆发过程中催生的时代产物。产业在这一时期由补贴政策 推动,而 A00 产品最大化享受补贴红利。

以 2016 年看,A00 在 1:1 的地补配套下,单度电补贴高达 4500 元,远超电池价格;政策 补贴金额占补贴前定价达 6 成以上。同期 A 级车单度电补贴仅 2800 元。2017 年,地补按 50%配套,A00 单度电补贴仍近 3000 元,远高于 A 级车的 1700 元。A00 补贴后售价远低 于 A 级车,更有利于下游消化。

3.2.2. A00 电动车应时代而生

回顾 2016 年以来国内新能源 A00 乘用车的发展历程,完成从时代产物到爆款产品的蜕变。

1、 2016 年开始,国内新能源产业链在补贴政策推动下发展进入第一轮爆发期,以众泰、 知豆以及后续的北汽 EC 系列、江淮 iEV6E 等 A00 车型应运而生。2017 年 A00 级别车 型占国内新能源乘用车批发销量 55%以上,2016、2018 年也均超 30%。

2、 2018-2019 年国内面临了补贴的断崖式下跌,A00 电动车失去了补贴的加持,如众泰、 知豆、康迪等车型逐渐消失在视野当中。

3、 2020 年五菱宏光 Mini EV 成为爆款,该细分领域异常火爆。在 2022 年面临产业链成本 上涨、车型普遍涨价 10%-20%的情况下,依然保持强劲的产销。

3.3. 重新定义:宏光 Mini EV 开拓“有证无车”的蓝海市场

3.3.1. 从时代产物到爆款产品

A00 电动车在新能车产业发展初期更多承担补贴载体的角色,可以说是时代的产物。我们从 车型角度可以明确看到 2020 年宏光 Mini EV 与 2016-2018 年的 A00 主力车型有显著不同: 1、 从销售节奏来看:2016-2017 年的众泰 A00 车型、2017-2018 年的北汽 EC 系列均体现了 A00 在年底密集抢装的特征。而 2020 年宏光 Mini EV 则体现出市场稳步推动向上的特征(宏光 Mini EV 并没有新能车补贴)。

2、 从销售区域来看:宏光 Mini EV 摆脱了以往 A00 车型依赖于特定地区(产地、注册地等) 的桎梏,市场驱动下面向全国市场,覆盖面广且较为分散。

3.3.2. 重新定义,开拓“有证无车”的蓝海市场

3.3.2.1. 低价不低端,产品定位提升

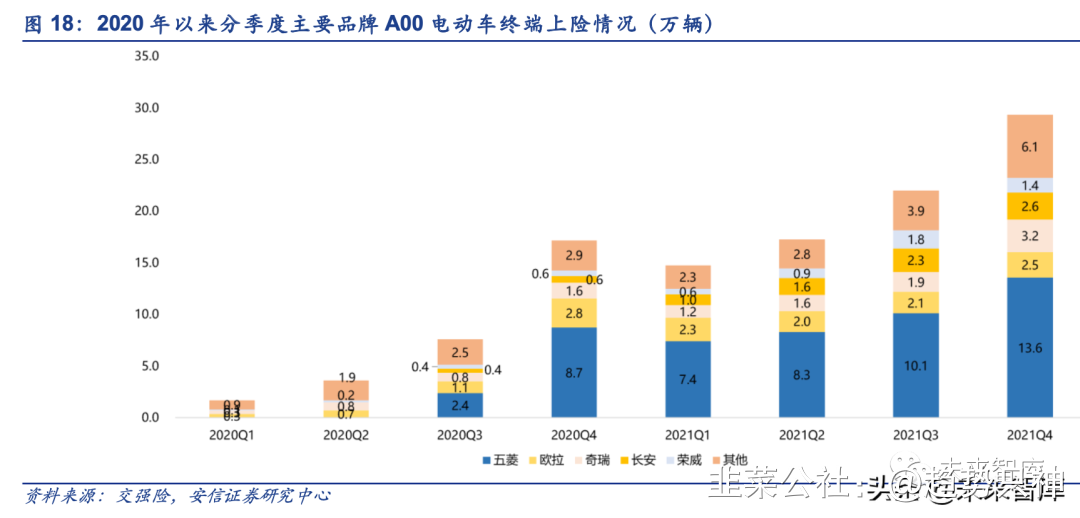

跳脱出 A00 是低端车型的固定思维,我们会看到不一样的东西。2022 年 Q1,宏光 Mini 终 端上险 10 万台,其中价格体系较高的马卡龙版本占比超 75%:

1、 价格带最高的马卡龙版本占比达 77%。售价 4.36 万元的 170km 续航马卡龙臻享款占比为 45.9%;售价 3.76 万元的 120km 续航马卡龙时尚款占比为 31.2%。

2、 售价体系最低、仅售 2.88 万的 120km 续航轻松款的两款车型占比合计仅有 12%。实际上,宏光 Mini 最初的推动力内含了对于集团体系对于双积分的诉求,但当宏光 Mini 在 2020 年以 2.88 万的价格爆红之后,出乎自身意料的打开新市场。而后向马卡龙版本的跨越 +重新的营销定位,使得宏光 Mini 不再完全以极致性价比定义。2021 年 4 月,宏光 Mini EV 马卡龙正式上市,共推出时尚款、臻享款两个版本,官方指导价分别为 3.76 万元、4.36 万 元。从 2021 年 5 月起,马卡龙版本占据宏光 Mini EV 终端 75%-80%左右的份额。

在今年成本上涨+积分价格降低的背景下,A00 车型纷纷上调价格。2022 年 3 月,宏光 Mini 调涨价格,原有续航版本上调 4K-6K 不等,并推出更高续航 GameBoy 版本,同时大幅调涨 价格。由于该市场的引领者是宏光 Mini EV,顺势成为了价格体系的引导者,因此宏光涨价 之后,其他新品牌逐步跟随。过程中,我们可以看到欧拉黑猫/白猫、长安奔奔国民版等暂停 接单,但更多是取消低价版本,为了更好的销售价高版本车型,并非放弃市场。

3.3.2.1. 女性用户?本质是“有证无车”的蓝海市场

2022 年以来,A00 产品因新能车产业链成本推动普遍涨价 10%-20%,传统意义中的低端低 价车型的客户群体对涨价非常敏感,但更深刻理解当期 A00 的重新产品定义之后,会发现该 市场对价格的敏感度并没有那么强,有影响,但并不高。因此,我们可以更好理解为什么在 2022 年 A00 普遍涨价之后,市场依然保持高增速。2022 年 Q1,从终端上险数据看,A00 乘用车上险达 25.0 万辆,较去年同期高增 69.2%,增速远超市场预期。

宏光 Mini EV 到底卖向何方?我们从客户画像来看,与传统认知有很大不同,可以对 A00 级 别 的 重新定位有更好的感知。

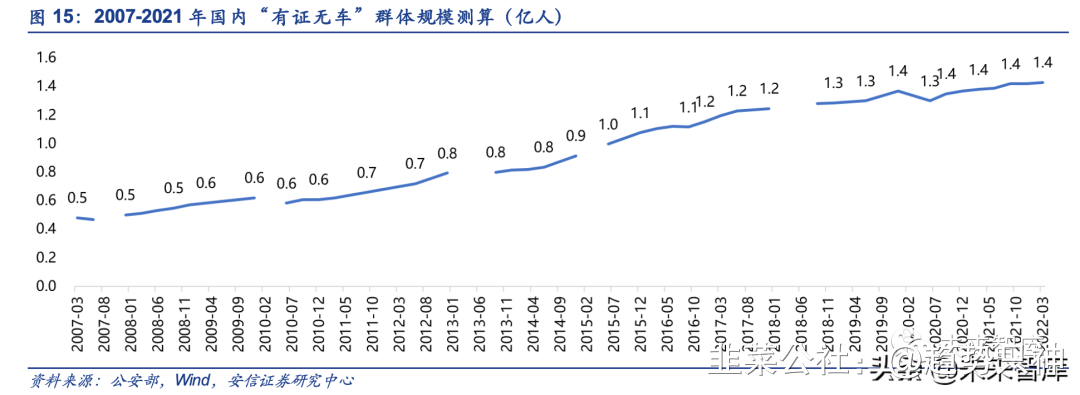

女性用户表观的背后,我们认为本质是“有证无车”的新蓝海。摆脱传统 A00 的低端定位之 后,A00 在宏光 Mini EV 的强力消费者培育过程中,将 A00 重新定义潮、酷、炫等等,实现 品牌调性的升级。因此,A00 纯电动在合适的价格+不 Low 的品牌定位中,可以获得以往大 量有证却不开车的客户群(之前更多依托家庭已有车辆或者公共交通出行,以往增换购可能 需要 B 级以上车型体现社会身份认同,但现在有了性价比+品牌力齐备的 A00 车型选择)。

蓝海仍宽广。我们简单的用公安部每季度公布的国内机动车驾驶人数(汽车)减去国内机动 车保有量(汽车)来衡量“有证无车”的群体规模,目前该群体规模已经高达 1.4 亿人。

假设 A00 电动车能够在 2021-2025 年的 5 年内完成对上述 1.4 亿“有证无车”蓝海群体的 5%保有量突破,意味着 5 年内完成约 700 万辆销售。叠加新领证购车人群、未来低速电动 车管理趋严后的替代需求等需求,我们判断 A00 市场有望在 2025 年达到 300 万辆级别。

而 A00 市场空间不断开拓的同时,或许是 5 年时间,当 A 级电动车市场更为成熟,性价比 合适之后,或将逐步承载今日 A00 消费者的换购需求。

4. 期待最大市场的电动化浪潮,期待 A 级 BEV 爆款

4.1. A 级车为国内乘用车最大市场,2021 年电动化率 8.4%

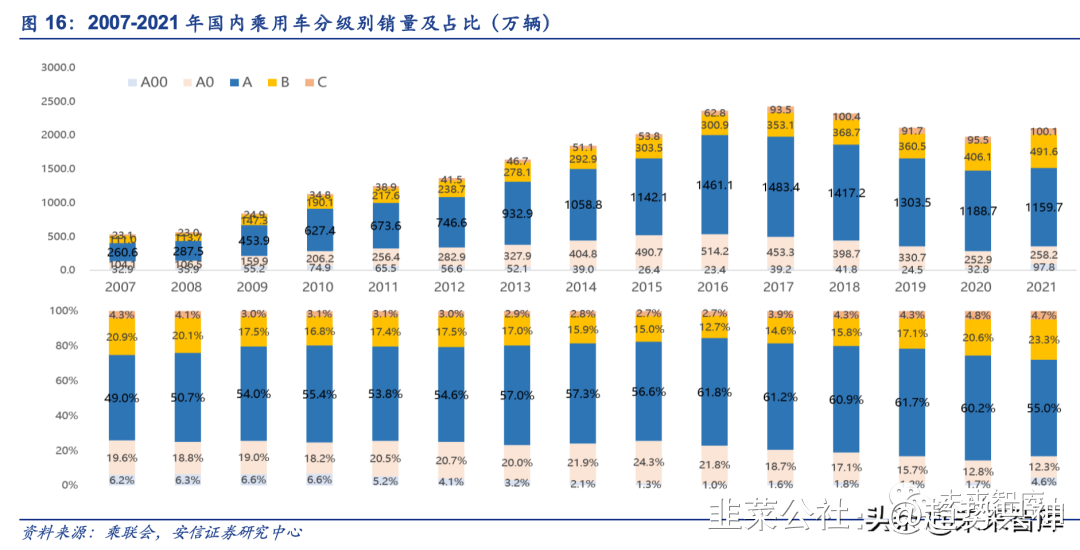

回顾 2007-2021 年国内乘用车批发销量,分级别来看:

1、 A 级车为国内乘用车最主要细分市场,占比达 55%-60%;2021 年国内 A 级乘用车销量 1160 万辆,较 2016-2017 年近 1500 万辆的高点仍有差距,但较其他级别市场空间广阔。

2、 B 级车的市场占比持续提升至 2021 年的 23.3%,销量达到 492 万辆。特斯拉 Model3、 Model Y 以及蔚小理等新能车推动这个领域的持续增长。

3、 A00 级别 2021 年市场占比为 4.6%,销量逼近百万,核心还是宏光 Mini 等爆款推动。

从新能源市场上来看,A00、A、B 级构成国内新能车最主要的市场:

1、 在 2016 年新能车爆发的初始阶段,A00 级别在 2017 年达到 30 万量级,当年 A00 级别 车型占国内新能源乘用车批发销量 55%以上,2016、2018 年也均超 30%。

2、 A 级在 2019 年过渡期当中享受 B 端市场采购红利,当年销量占比达到 54%;2020 年销 量萎缩;2021 年增速继续弱于行业,占比回落到 30%以内。

3、 B 级市场占比持续提升。2020 年,B 级电动车在特斯拉 Model 3 及蔚小理等新势力带动 下,迅速拓展市场,2022 年依然保持超越行业的增速,销量占比接近 30%。

4.2. 爆款车型,增量供给+增量市场

新 能 源 汽车的渗透率提升过程依然具有浓厚的大单品开 拓市场的规律。

4.2.1. A00 市场:宏光 Mini 打开市场,多品牌跟进

当 2020 年宏光 Mini EV 打开极致性价比市场,并重新定义 A00,整个市场容量不断拓宽, 市场迅速从 20 万量级提升至 2021 年的百万量级。而宏光 Mini EV 成功的同时,同样拓宽其 他品牌 A00 车型的市场。欧拉、奇瑞、长安等多品牌 A00 车型单月销量突破 1 万台,而宏 光 Mini 推出之前大多在单月 2-3K 台徘徊。

宏光 Mini 成功之后,我们可以看到诸多品牌跟随,并逐步成长。如长城欧拉品牌,直接定位 自身为“更爱女人的 汽车品牌”; 奇瑞推出冰激 凌等车型;此 外还有凌宝、 朋克等新品牌涌 现。该 市 场 体现的是增量市场的逻辑,反过来看,供给的增 量进一步拓宽需求。

4.2.2. B 级市场:特斯拉对市场的培育影响深远

B 级市场同样非常典型:特斯拉 Model 3 引领重塑国内中高端电动车终端,并伴有蔚小理等 产品跟随,B 级市场电动化率提升显著优于行业。我们前文提出,A00 级别以外的市场以存 量 市 场 替代为主+增量市场开拓为辅, 但这个过程中增量市场的开拓同样不容忽视。

在 B 级新能车迅速起量过程中,B 级传统燃油车销量保持稳步上升,市场总容量扩容显著。2017-2021 年,B 级乘用车市场从 353 万快速扩张到 492 万辆:其中新能车贡献 95 万增量, 燃油车同样贡献 44 万增量。2021 年,该级别市场电动化率 19.7%,仅次于 A00 级别。

目前,B 级市场依赖爆款电动车车型拓宽市场,但尚未对传统 B 级市场产生很明确的替代。如常年位居前列的雅阁、凯美瑞等一直维持 20 万上下销量。传统定义的宝马 3 系、奔驰 C 级、奥迪 A4 等特斯拉 Model 3 的竞品同样维持较高销量,并未因特斯拉国产 Model 3 推出 前后并快速起量丢掉市场。但随着 B 级市场完成新能车消费者教育,预计随着未来供给端的 电动化比例提升,该市场更多集中于存量市场的替代。

4.3. 期待 A 级 BEV 爆款,带来新能源渗透率的爆发

4.3.1. 市场培育+等待供给,A 级市场的渗透率有望提升

A 级车是我国乘用车最大市场。我们从车型来看,过去五年国内销量排名前二十名车型中绝 大多数是 A 级车,2021 年,首次有纯电动车型:宏光 Mini EV 和特斯拉 Model 3、Model Y 成功跻身榜单。而榜首的 A 级车如轩逸、朗逸等,常年在 40-50 万销量级别。

从新能车来看,国内 A 级新能源乘用车中 BEV 尚无爆款车型呈现,但在 A 级 PHEV 中,比亚迪秦 DM、宋 DM 在高性价比下,预计 2022 年将有大幅增长。

我们认为比亚迪插混车型的迅速起量对新能车市场将带来良好的消费者培育,预计将持续有 其他车企补足这一级别车型供给。

但对于整体新能车渗透率而言,未来仍需要 A 级 BEV 的爆款来真正打开这一市场,根据乘 联会公布数据测算 2021 年 A 级纯电动占 A 级乘用车比重仅为 5.7%。A 级 BEV 爆款车型的 销量预计需要超过 50 万辆,将带来 A 级渗透率的跨越式提升。

4.3.2. 爆款是谁?在哪?

对于 A 级 BEV 的爆款,更值得期待的或许依然是特斯拉 2.5 万美金 Model 2(Model Q)。

如传统主机厂大众 ID 系列已经试图在 A 级车上实现突破,只是结果差强人意;小鹏 P5 等新 势力车型的尝试值得肯定。但市场需要足够的品牌影响力+产品力+合适的价格去打造真正的 爆款,去突破 50 万的销售量级。时间来看,特斯拉 2.5 万美元车型大概率在 2023 年推出。

1、制造成本而言,预计 2022 年新能车产业链逐步度过成本价格高企的高点,随着迎来新 一轮产能释放周期,包括特斯拉自建车厂、电池厂进一步降低成本,2023 年供应链成本 将显著降低,助力 A 级车型的推出。

2、 智能化而言,在 2023 年这样的时点之上,特斯拉得以有足够的 Model 3、Model Y 去积 累自动驾驶数据及经验、摊薄成本,并继续在智能化方面做有意义的尝试。

3、 价格体系而言,首先我们应该理解, 电动车并不以平价为主要 目标,需要的是电动化与 智能化平衡后的合理价格。如果特斯拉以 2.5 万美金推出,16 万价格考虑购臵税优惠(不 再有补贴),直接切入如轩逸(12-15 万)的价格带;而特斯拉的价格体系将使得其他 A 级 BEV 跟随者的价格体系低于 16 万后下探,价格上同样具有强竞争力。

5. 站在迷惘的当下,要坚定熬过去

5.1. 无需对“高渗透率”焦虑

5.1.1. 2021 年基数依然很低,“新”纯电渗透率仅有 9%

前文我们重新定义新能车渗透率,截至 2021 年底,我们以 2021 年 12 月数据来看,A00 以 外车型的渗透率为 16.3%,纯电渗透率仅 12.6%;其中 A 级车电动化率仅 11.5%,纯电动化 率仅 8.3%。全年来看,依照我们重新定义的“新渗透率”来看,2021 年 A00 以外的新能车 渗透率仅 11.9%,纯电仅 9.1%;在有增量市场(增加分母)的情况下,实际渗透率则更低。

希望能够关注增速,因为 “表观高渗透率”而引发的增速失速担忧其实是失效的。所谓“二 阶导”失效,是因为渗透率本身计算的逻辑存在问题,所以我们重新定义。市场曾有悲观声 音认为电动车渗透率或许在 50%达到天花板,而这一渗透率概念的分母我们姑且定义为 1, 但我们应当看到电动车市场在不断拓宽增量市场,未来分母也许拓宽到 1.5,原有 1 的渗透 率假设只停留在 50%,但仍有 0.5 的增量,意味着市场远期空间也比悲观预期高出 1 倍。实 际上,我们认为原有 1 的渗透率是有可能达到 100%的。

5.1.2. 假设 2022 年高增后,“新”纯电渗透率依然仅有 10%-12%

2022 年,产业链面临疫情的不确定性冲击+原材料上涨推升价格体系上行,但考虑这两部分 之后,根据各类车企的销量目标,我们依然判断今年国内新能车中性产销量分别为 606/561 万辆,同比分别增长 71%/73%。而如果没有面临多项扰动,今年国内新能车销量有望超过 600 万台。

假设 2022 年全年国内乘用车销量 2200 万辆,依照上述全年新能车销量假设,我们中性预 期今年 A00 级别销量有望达到 150 万辆,A00 级别以外的新能源乘用车销量 383 万辆,对 应渗透率水平为 18.7%;A00 级别以外的纯电动乘用车销量为 238 万辆,对应渗透率水平仅 有 11.6%。

2021 年底,国内新能源汽车保有量 784 万辆,占汽车总量的 2.60%,而工业和信息化部原 部长、中国工业经济联合会会长李毅中在 2022 中国电动汽车百人会论坛上表示 2030 年新 能源汽车保有量占比有望达到 20%。我们期待未来 5 年的时间,当保有量的占比达到 10% 之时,产业渗透产生新的化学反应。

5.2. 现在和 2018 不一样

5.2.1. 当下与 2018 似曾相识

为什么市场会联想到 2018?确实我们可以看到似曾相识:

1、高景气之后迎来产能投放周期:对竞争加剧的担忧。2018 年经历了 2016-2017 年新能源乘用车接力客车的持续爆发,同样经历了 2016-2017 年新能源的牛市行情;在 2018 年初 2 月份政策落地后至 4 月份板块反弹明显,但 4 月份头部企业 Q1 业绩低于预期导 致市场对以量补价逻辑的破灭,板块迅速转头向下。本质反馈的是资本牛市+产业牛市后。站在 2022 年,我们同样刚刚经历了两年多产业+资本市场的高景气,因此市场担心竞争 的加剧:产业链价格竞争+资本浮盈的锁定。

2、 对需求产生担忧:高渗透率焦虑+产业链成本上涨。为什么我们提 2018 年这一产业发展 的初期阶段会有“高渗透率焦虑”?本质上 2018 年的新能车产业链依托于政策,核心 在 B 端市场,政策能够托底的不过 200 万辆级别,当时已经到了 B 端的高渗透率,C 端 并无车型涌现。而 2018 年的成本上涨本质是补贴退坡。2022 年同样市场陷入了高渗透 率焦虑+对成本上涨影响需求的担忧当中。

3、价格弹性向销量弹性切换:价格弹性品种的暴跌。2018 年锂、钴、6F 的价格都在最后 供需关系的影响下暴跌,相关公司股价暴跌。2022 年上游品种价格相对坚挺,但中游价 格弹性品种的掉头已经显现。比如 VC、6F 等。

5.2.1. 本质与 2018 并不相同

竞争是必然,但本轮大概率不会过度竞争。首先,产业不会像 2021 年显著的供不应求, 要认识到 2022 年回归常态竞争的现实,很多环节的单位盈利会面临下滑,我们确实需 要理性的去修正 EPS。但其次,本轮大概率不会过度竞争。2018 年很多环节的竞争格 局尚未明朗,且各家公司体量有限, 是有可能被其他家完全替 代的,部分环节为了获取 份额使得价格战,直至亏损。而本轮 产业链头部公司体量大多 达到百亿、数百亿产值, 占据全球供应链较高份额,格局相对清晰。而后就是下一点,本轮需求有支撑。

对需求产生担忧:2022 和 2018 年本质的不同是产业驱动因素的切换。2018 年是补贴推 动 B 端,2022 年是市场需求驱动 C 端。2018 年的新能车产业链依托于政策,核心在 B 端市场,政策能够托底的不过 200 万辆级别,当时确实到了 B 端的高渗透率。但 2022 年目前我们的渗透率是指 C 端市场,本篇报告通篇就是告诉市场无需“高渗透率焦虑”, 产业链供需两旺。而成本上涨方面,2018 年补贴的退坡是刚性的,2022 年成本的上涨 是基于旺盛的需求选择向消费者部分传导。

价格弹性向销量弹性平稳切换。2018、2019 年面临了销量的失速,所以供需完全的偏移 导致过度竞争+价格下杀;但 2022 年市场需求驱动的需求韧性避免了产业链在补贴时代季度间的周期波动,供需曲线相对平 滑,我们会看到价格弹性 的理性回落,平稳向销量势持续向上的 2022,依然对产业趋势变革充满信心与期待。

5.3. 长坡厚雪,壁垒为王

产业链从 0 到 1 的阶段已经度过,从 1 到 10 的过程我们不再担心量,核心是有壁垒的公司 兑现利润。经过板块半年以上的长时间调整,龙头公司普遍下跌 40%-50%,去年风口之上 的公司很多已经下跌 60%-70%,板块估值水平已经调整到 2018-2019 年的水平之上,中游 龙头调整到当年 25-30 倍,头部企业调整到 20-35 倍。站在迷惘的当下,要坚定熬过去,做 时 间 的 朋友,选择好公司,享受长坡厚雪的成长红利。

- 1