投资亮点

122上半年EVA粒子价格持续上涨,公司二季度上调胶膜价格,传到粒子成本压力,盈利环比提升约2pp

2公司光伏胶膜技术持续优化,随着明年N型组件出货量提升,POE胶膜出货有望释放

3公司开发新能源汽车用玻璃胶膜产品,已进入客户验证阶段,有望为公司提供新的业务增量

事件:

公司2022年上半年实现营业收入28.14亿元,同比增长132.66%;实现归母净利润2.08亿元,同比增长162.13%,归属于上市公司股东的扣除非经常性损益的净利润增长159.10%。分季度看,公司Q2实现营业收入15.86亿元,同比增长144.60%;归母净利润1.31亿元,同比增长3130.53%,环比增长70.13%。

海优新材最新观点:

西南证券分析师韩晨/敖颖晨/谢尚师认为,公司产能正持续扩张,有效保障未来胶膜出货。N型POE胶膜有望于2023年放量,盈利能力进一步提升。

德邦证券分析师彭广春预计,公司2022-2024年实现营收入65.53/90.53/108.53亿元, 9月2日对应PE为28x/20x/16x。胶膜行业整体集中度高,竞争格局稳定,给予公司2023年25倍PE,对应目标价228.25元/股,维持“买入”评级。

一、二季度胶膜价格上涨,传导粒子成本压力,盈利环比提升

22年上半年EVA粒子价格持续上涨,二季度公司上调胶膜价格,将原材料成本压力向下游传导。

二季度公司光伏胶膜不含税均价在14~15元/平,故Q2公司在出货环比微增下,营业收入环比增长约30%。原材料上涨成本传导+产能爬坡完成后,公司胶膜盈利能力提升,二季度公司综合毛利率15.5%,环比提升2.9pp;净利率8.3%。环比提升约2pp,单平净利1.1元以上。

二、光伏胶膜技术持续优化,N型POE胶膜放量可期

报告期内公司对胶膜技术持续优化,针对下游N型组件需求对POE胶膜配方优化升级,提升抗PID性能,以满足TOPCon等N型组件封装要求。随着明年N型组件出货量提升,公司POE胶膜出货有望释放,盈利或继续提升。

三、新能源汽车用玻璃胶膜产品,公司开发非胶膜业务有望提供新增量

2022H1公司开发呈现清晰图案的夹层玻璃用胶膜配方,完成工艺优化并将该技术应用于汽车行业。并且优化高强度双层玻璃粘结胶膜产品配方,进行中试设备改造及产品推广。新能源汽车用玻璃胶膜产品某些客户进入验证阶段,生产环节改造和批量产业化摸索进程正在积极推进。新技术的研发推进有望为公司提供新的业务增量。

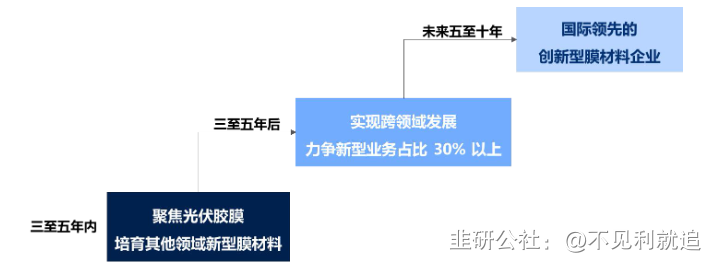

海优新材未来发展战略

研报来源:德邦证券、民生证券、东吴证券、西南证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。