投资亮点

1公司由信号调理ASIC芯片出发,向前端拓展了敏感元件领域,向后端拓展了隔离与接口芯片以及驱动与采样芯片,产品综合竞争力强,部分领域全球领先

2深耕工业控制(泛能源)和汽车电子多年,覆盖新能源、光伏、汽车电子等领域知名客户,如宁德时代、比亚迪、阳光电源、长城汽车

32022年上半年公司陆续发布十余款新品系列,计划走向模拟平台型之路,其中车规级模拟芯片均已通过主流整车厂商验证

纳芯微最新观点:

华鑫证券分析师毛正认为,公司以感知、隔离与驱动构筑基本盘,计划打造泛能源+汽车电子模拟平台,高景气泛能源与汽车电子助力公司发展。

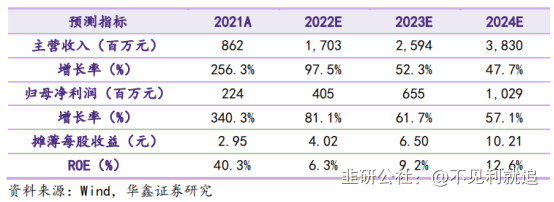

毛正预计公司2021-2023年收入分别为17.03、25.94、38.30亿元,EPS分别为4.02、6.50、10.21元,当前股价对应PE分别为72、45、28倍,维持“买入”投资评级。

一、感知、隔离与驱动构筑公司基本盘

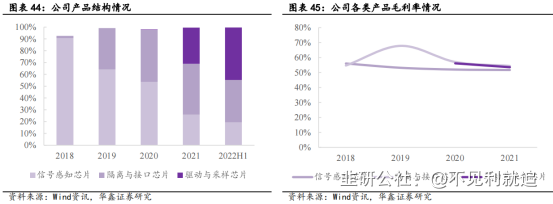

公司由传感器信号调理ASIC芯片向前后端拓展形成信号感知、系统互联与功率驱动的布局,现能提供1100余款产品型号。2022H1信号感知/隔离与接口/驱动与采样分别实现营收1.54亿元/2.85亿元/3.53亿元,分别同比增长58.7%/72.64%/356.59%。

公司是国内少数可供MEMS传感器中信号调理ASIC芯片的公司,2020年国内市场占有率为18.74%;而隔离与接口方面,更是目前国内唯一能量产全品类数字隔离芯片的供应商,2020年全球市场占有率为5.12%。

二、深耕高景气汽车电子与泛能源领域

公司来自工业控制(泛能源)+汽车电子的收入占比接近八成。

工业控制(泛能源)及其他领域,公司已取得包括中兴通讯、汇川技术、霍尼韦尔、智芯微、南瑞继保、英威腾、阳光电源、韦尔股份在内的众多行业龙头标杆客户的认可,已实现对光伏储能行业主要头部企业实现加速供货。

汽车电子领域公司产品已在比亚迪、东风汽车、五菱汽车、长城汽车、上汽大通、一汽集团、宁德时代、云内动力等终端厂商实现批量装车,进入上汽大众、联合汽车电子、森萨塔等厂商供应体系。

三、产品品类扩展打造泛能源+汽车电子模拟平台

2022年上半年公司陆续发布十余款新品系列,并开辟包括功能安全驱动、车载马达驱动、LED驱动、车载电源、通用接口IC等多个面向未来的新产品方向,逐步迈向模拟平台型之路。

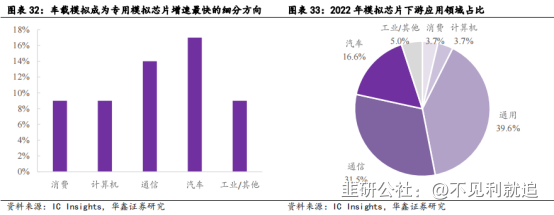

模拟芯片市场持续火热,车载模拟规模增速最高,国产替代空间大。根据IC Insights数据,2021年全球模拟芯片市场规模创下741亿美元的历史新高,同比增长速度达到30%。2022年车载模拟芯片市场规模将达到137.75亿美元,占总体模拟芯片规模的16.6%,同比增速达到17%,将成为模拟芯片所有下游应用领域中增速最快的方向。

目前90%以上的汽车芯片都必须依赖从国外进口,汽车核心芯片国产化的需求较为迫切。

车规级芯片客户认证周期长、难度高,公司作为国内较早布局车规级体系的模拟企业,将车规级质量管控贯穿芯片设计、代工、验证的研发生产全过程。

公司各类车规级芯片均已通过主流整车厂商、一级汽车供应商或次级供应商验证,大部分车规级芯片已实现批量装车。其中公司隔离产品性能优异,目前已通过ISO26262标准的最高安全标准等级ASIL-D认证,在车载OBC、车载电池管理BMS、车载主逆变器等领域有广阔的应用市场。

研报来源:华鑫证券、民生证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。

- 1