前言

近期市场中心依然是核心“科技”,在闲暇之余理顺,以行业、并购重组的角度作为局外人简单梳理冷门行业——房地产存在的潜在机会。

权当是做AI行业的下酒菜。

主体基调

一是开会基调,虽然未提及“房住不炒”,但这基本是长效机制,这次会议主要强调的是化解房地产产业风险、头部房企债务风险。

二是基本政策导向,推动REITs(不动产投资信托基金)实施,鼓励并购重组,放开上市融资等;

三是行业信用下滑,恒大万亿债务悬而未决,购房者信心远离民企。

四是有一定回暖现象,据国家统计局公布的数据,今年1-2月,全国房地产开发投资13669亿元,同比下降5.7%,较去年1-12月下降10%,增速回升4.3个百分点。

投资方向梳理

第一:头部央国企控股——保利、龙湖、大悦城(中粮)(不特别适用普通投资者)

第二:强区域性/地方国资性质且负债端较佳(最重点——业绩持续型)

滨江集团(杭州地方)、渝开发(重庆国资委)、南京高科(南京国资委)、天地源(西安国资委)、电子城(北京国资委)

第三:资产较优且转型/转型预期型

南山控股(仓储)、卧龙地产(矿业)、华联控股(预期转型)、京基智农(猪肉)、鲁商发展(医美)、空港股份(预期)、ST云城(康养)、南国置业(央企)、莱茵体育(成都国资委旅游预期)、格力地产(免税)、广汇物流(物流)、廊坊发展(控股股东恒大变更预期)

第四:商业地产/轻资产物业服务类型如:新城控股、阳光股份、新大正

第五:地产债务化解(AMC背景)

信达地产(中国信达四大AMC)、渝开发(地方性AMC背景)

投资方向:以上述罗列的第2、3、5为佳。

第二条方向逻辑——强区域性/地方国资性质

1.国资背景定性,购房者信心受市场影响更加青睐国资背景,交付业绩得以证明

2.区域性强的地产公司通常负债端较为优秀

以渝开发为例:(今日3月24日盘后披露2022年报)

注:净利润同比增0.41%,扣非净利减-29.87%,但前三季度扣非-0.65亿同比增亏5kw,所以第四季度同比交付盈利1.86亿同比大幅增长,营收下滑源于控股子公司持股比例下降变更为联营企业(出售给重庆国资大股东回收现金)。

由此说明两个问题:四季度交付及盈利超预期(12月公告停工两周)、这种类型公司可以通过大股东降低债务(2022年负债率为43.5%同比大幅降低)

再以天地源为例:

2023年3月13日,天地源公布年报,天地源实现营业收入105.52亿元,同比增长52.01%,实现归属于母公司净利润3.43亿元,同比下降9.06%。股价涨停,其营收增长,净利润同比降低但是四季度同比大增,企业毛利率达到25.75%达到三年新高。

电子城,此前也由于披露业绩预增股价五连涨停

再次说明:行业下行下区域性房企交付并未受到影响且毛利均有提高,源自国资背景下的融资成本及客户粘性强于民企以及融资渠道及成本稳定。

第三条方向逻辑(转型):

并购重组角度叠加现有资产优质,如格力地产注入免税开年领涨、广汇物流注入运煤物流线路近两年大幅增长、南国置业由于央企改革预期每次处于前端领涨,华联控股已有明确转型计划且现存不动产优质、莱茵体育作为成体集团旗下,地方改革炒作预期强烈。

第五条方向逻辑(AMC债务化解):

以信达地产为例:

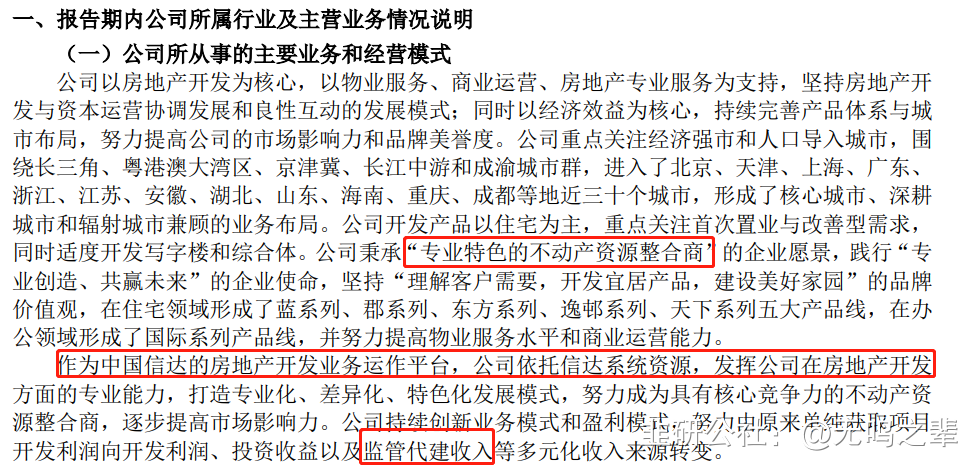

信达地产,自我介绍为:背靠中国信达,为特色不动产资源整合商而非单一开发商。

整体非常符合会议对行业的今年主体方向——债务风险化解。

公司除从公开市场获取项目外,可以借助中国信达资源,强化集团协同联动,发挥公司的专业作用,通过协同拓展、行业并购、操盘代建等多种方式获取项目。

总结——AI+房地产?

房地产行业目前的机会仅为差异性机会,但是房地产作为十万亿体量市场,机会一定存在但绝对已经不是曾经躺着吃股息的日子,真正的结构性机会尚存,如区域性仍然值得持续价值关注。万一,它加入了“TMT之AI赛道”了呢。

类似一些智慧城市开发,未必不可能不存在AI+房地产的A股(如轻资产服务方向的智慧城市端、以及房地产是所有智慧终端(智能家居、设计等)的应用端)。

3月2日,据新世界发展官网,新世界发展有限公司与香港华为国际有限公司签署战略合作备忘录:华为将运用旗下的5G流动通讯技术、人工智能、云端服务、虚拟实境(VR)等技术和基础设施,探讨如何应用于地产行业,为新世界打造复盖服务、管理及营运的一站式智慧平台;同时透过推动ICT(资讯及通讯科技),在洁净能源、低碳工地、节能建筑等方面应用,推动地产行业的可持续发展,借此推展PropTech(房地产科技)至粤港澳大湾区。

以下为娱乐内容,随意截取,已经有企业入局:

最后,给你还房贷提出策略......

- 感谢老师分享,其实从炒作的角度AI+地产链的公司已经出现了,比如我爱我家(ai找房),东易日盛(ai装修),奥雅股份(ai智慧城市建筑设计),数源科技(房地产开发+华为概念)等等。20打赏回复投诉于2023-03-25 10:54:13更新查看1条回复

- 1

- 2