公司 2023 年订单充足,研制交付的规模扩大。因此,根据研制交付进度和预计的验收情况,公司合理预计 2023 年 1-6 月营业收入为 10,600.00 到 12,800.00 万元,同比增长 40.18%到 69.28%;预计 2023 年 1-6 月归属于母公司所有者的净利润为 1,500.00到 2,000.00 万元,同比增长 21.26%到 61.68%;预计 2023 年 1-6 月扣除非经常性损益后归属于母公司所有者的净利润为 750.00 到 1,250.00 万元,同比增长 9.31%到 82.19%。

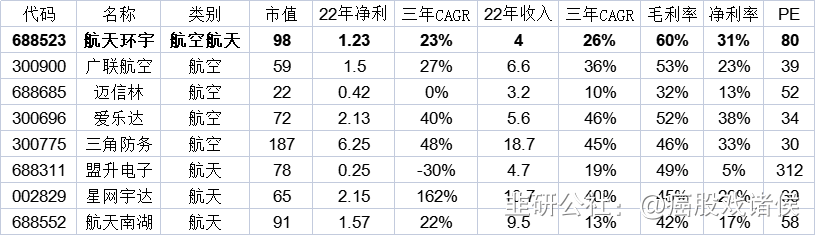

航天环宇主要经营航空和航天产品,我国航空产业的配套制造行业以主机厂内部配套企业为主,航天产业的配套制造业以航天科技、航天科工等央企旗下各单位为主,与航空航天领域的上市公司如广联航空、爱乐达等在产品大类上存在一些交叉,但在细分业务领域、具体产品的用途上仍有一定的差异,下游客户的需求呈现分散化、定制化特征。

给予航天环宇2022年80倍pe,即合理市值98亿,合理价格24.08元,对应发行价+10%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

———————————————————————————————————————

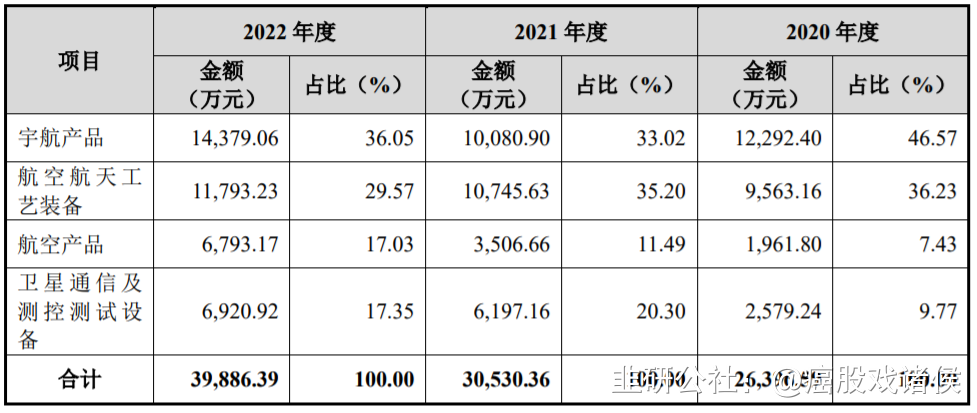

公司主营业务专注于航空航天领域的宇航产品、航空航天工艺装备、航空产品和卫星通信及测控测试设备的研发和制造,主要为航空航天领域科研院所和总体单位的科研生产任务提供技术方案解决和产品制造的配套服务。

(三)行业发展情况和未来发展趋势,以及发行人与产业深度融合的具体情况

航空产业是指与航空器研制、维修、运营等活动直接相关的、具有不同分工的、由各个关联行业所组成的业态总称。航空产业可细分为航空制造、航空运营和航空维修三大子行业。航空产业体量规模大,带动效应明显,是世界技术、人才、资本集聚化程度较高的产业,能够有效促进社会经济的快速发展。

数量和结构上来看,我国空军力量距离美国仍有较大差距。根据《World AirForces2022》,从数量上来看,2021 年我国现役军机数量排名世界第三,但仅为美国现役军机数量的 24.8%,战斗机、武装直升机、教练机、运输机、空中加油机、特殊任务机等各类机型的数量均与美国存在巨大差距;从结构上来看,我国战斗机与美国存在明显的代际差距,仍保有较多老旧机型,新一代战斗机虽然已经开始列装,但交付数量仍然相对有限。“十四五规划”强调,我国要加快武器装备现代化,聚力国防科技自主创新、原始创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展。面临目前复杂的国际形势,为确保 2027 年实现建军百年奋斗目标,我国航空装备升级换代有望加速。

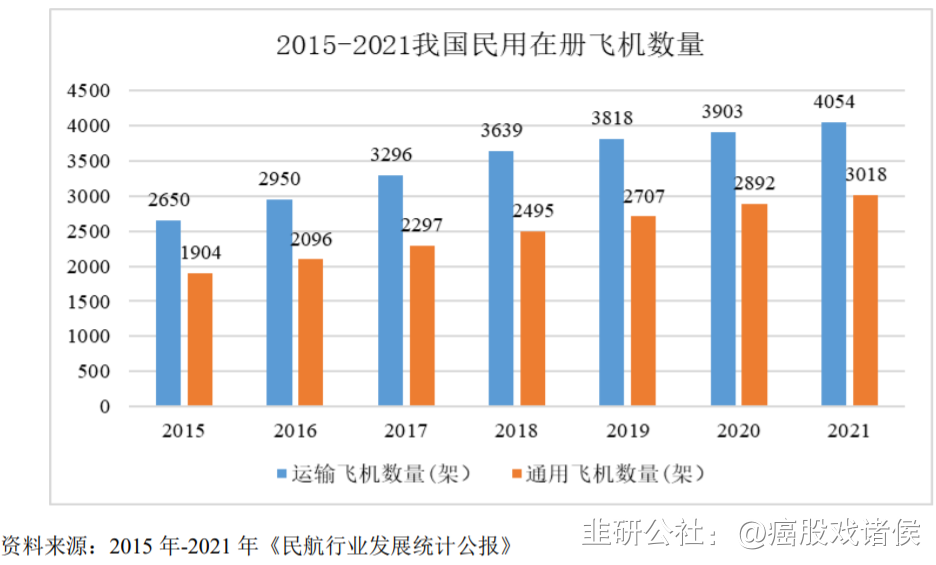

机队数量方面,我国近年来保持稳步增长。从 2015 年到 2021 年,我国在册运输飞机数量从 2,650 架增长至 4054 架,其中客机 3856 架,货机 198 架,年均复合增长率达7.34%;在册通用飞机数量从 1,904 架增长至 3018 架,年均复合增长率达 7.98%。

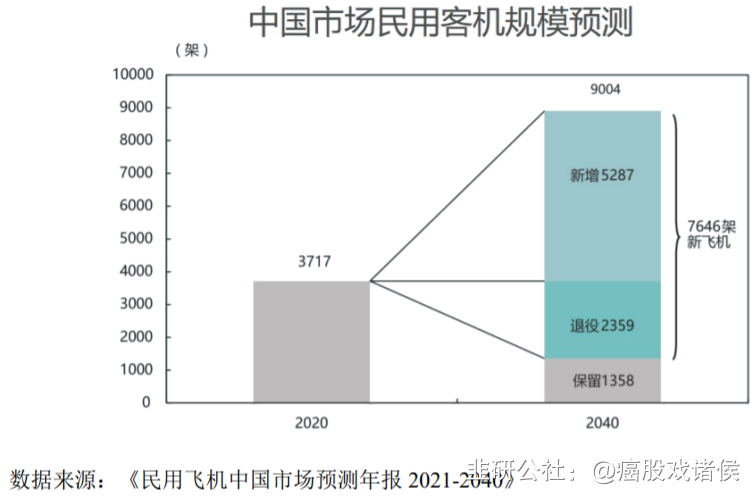

商用航空市场方面,根据中国航空工业发展研究中心发布的《民用飞机中国市场预测年报 2021-2040》,预计从 2021-2025 年商用航空市场将进入恢复期的快速增长阶段,以后将保持稳定增长。预计到 2040 年末,中国航空公司客机机队规模将达到 9004 架,其中宽体干线飞机 1,767 架,窄体干线飞机 6,253 架,支线飞机 984 架;中国航空公司货机机队规模将达到 650 架。预计 2021-2040 年间,中国需要补充民用客机 7,646 架,其中宽体客机 1,561 架,窄体客机 5,276 架,支线客机 809 架。

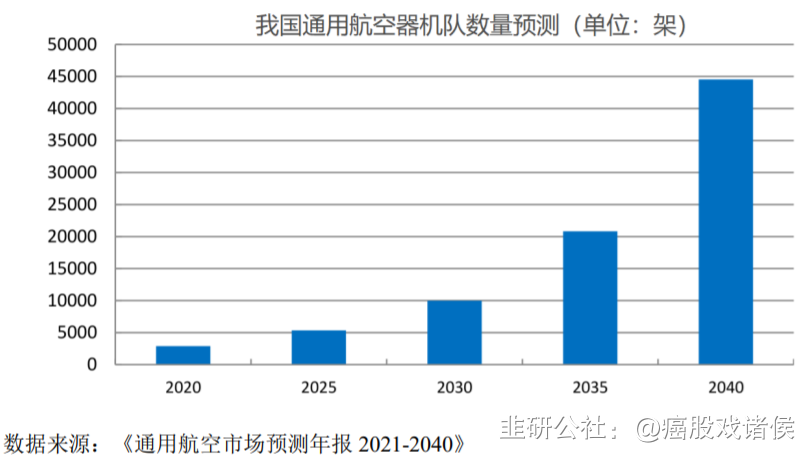

通用航空市场方面,2020 年全球通航市场机队规模约为 44 万架,整体保持稳定。预计未来五年,中国市场通用航空器需求量为 2,561 架,未来二十年,需求量将超过 4 万架。

航天是指人类探索、开发和利用地球大气层以外宇宙空间、地球以外天体的活动。航天产业则一般是指利用火箭发动机推进的跨大气层和在太空飞行的飞行器及其所载设备、武器系统和各种地面设备的制造业,以及各种飞行器的发射服务业和应用产业,是集合了设计、生产、测试与应用于一体的高技术产业。

根据 Union of Concerned Scientists(优思科学家联盟,UCS)的统计,截至 2021 年12 月 31 日,中国在轨卫星数量为 499 个,占所有在轨卫星的 10.28%,为世界第二大在轨有效卫星的拥有国;而美国在轨卫星数量为 2,944 个,是中国的 5.9 倍。为了实现航天基础设施建设与经济实力、国际地位的协调匹配,未来中国航天产业仍存在较大的提升空间。

军用航空零部件的需求主要来自于军机批量生产和维护。当前我国已进入加速列装军机补齐数量短板、加速升级换装提升先进战机占比的黄金时期,这为军用航空零部件制造行业带来巨大的增量空间。

民用航空零部件的需求主要来自于国产民航飞机的交付与国际转包业务。近年来,我国商业航空飞机数量平稳增长,民航运力的快速增长需求、航线网络的进一步完善和优化也催生了我国民航运输飞机的大量需求。在国际转包方面,2016-2020 年,国际航空转包市场规模逐年上升,2020 年国际航空转包市场规模达到 257.40 亿美元,预计 2026 年的航空转包市场规模将达到 449 亿美元左右。

航天零部件的需求主要来自于航天发射需求的快速增长与配套设备的增加。

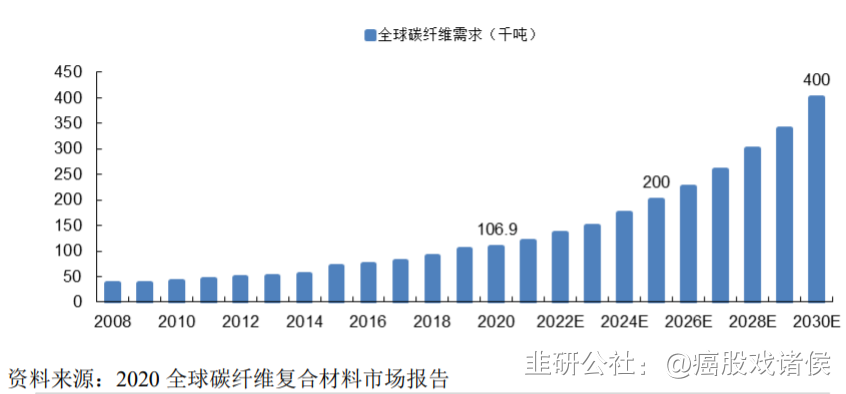

2020 年全球碳纤维需求继 2019 年之后再次突破 10 万吨级,达到 10.69 万吨。航空航天领域中商用飞机的碳纤维需求量最大,约占航空航天总需求的 52.9%。《2020 全球碳纤维复合材料市场报告》预计全球将在 2024 年恢复到 2019 年的需求水平,随着民航业的逐步复苏,航空航天碳纤维需求有望转好。

民用航空工装方面,得益于我国民用航空工业的快速发展,民用航空工装市场规模不断扩大,发展前景良好。2015-2019 年,我国民用航空工装市场规模从 104 亿元增长至 202 亿元,年均复合增长率达 18.05%。根据中商产业研究院预测,2022 年我国民用航空工装市场规模可达 180 亿元。

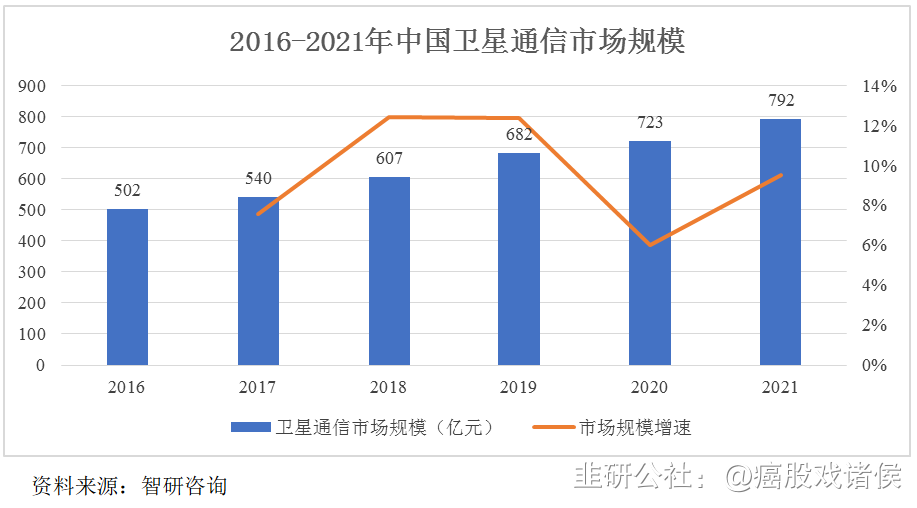

2021 年我国共发射 102 颗卫星(占比 7.6%),与未来七年平均每年国内市场对卫星需求 428 颗差距较大,卫星产能缺口约 75%。从 2021 年我国卫星成功发射情况来看,目前我国卫星总装主要由“国家队”完成,相关元器件很多也是由“国家队”制造的。2021 年,我国卫星通信市场规模约为 792 亿元,同比增长 9.6%。