自动驾驶汽车(AutonomousVehicles,AV)指通过搭载先进传感器等装置,运用人工智能、视觉计算、雷达和全球定位及车路协同等技术,使汽车具有环境感知、路径规划和自主控制的能力,从而可让计算机自动操作的机动车辆。

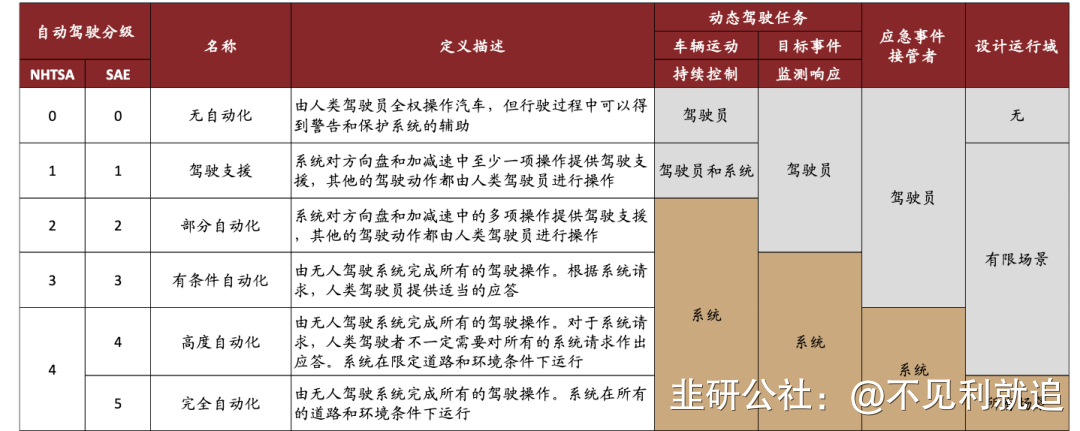

自动驾驶车辆最大特点是人工智能技术的主导,其驾驶过程是机器不断收集驾驶信息并进行信息分析和自我学习从而达到自动驾驶的系统工程。2020年11月,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》,提出高级别自动驾驶商业化落地目标:到2025年,高级自动驾驶汽车实现限定区域和特定场景商业化应用;力争到2035年,高级自动驾驶汽车能够实现规模化应用。NHTSA和SAE对无人驾驶发展程度率先给出了分级定义标准,将智能网联汽车的无人驾驶程度由低到高划分为6个层级。

资料来源:中金公司中国《汽车驾驶自动化分级》中,以L3级别为界,将L0-L2级视为自动驾驶辅助系统(ADAS),动态驾驶任务的接管者的主体发生改变,将L3级及以上视为“高级别自动驾驶”,L3以下被称为辅助驾驶。L2级的ADAS(高级驾驶辅助系统)是实现高等级自动驾驶的基础,目前全球自动驾驶处于L2向L3级别转化的过程。现阶段,高等级自动驾驶研发投入及商业化验证主要聚集在智慧园区/示范园区、港口、码头、停车场、高速等限定区域应用场景,以及商用车物流、自动泊车等细分领域,低成本自动驾驶解决方案以及可弥补真实道路测试验证的自动驾驶仿真测试需求凸显。Gartner发布的新兴技术成熟度曲线显示,高级别自动驾驶在2019年进入了泡沫化低谷期,距离完全成熟落地可能仍需要超过10年的时间。

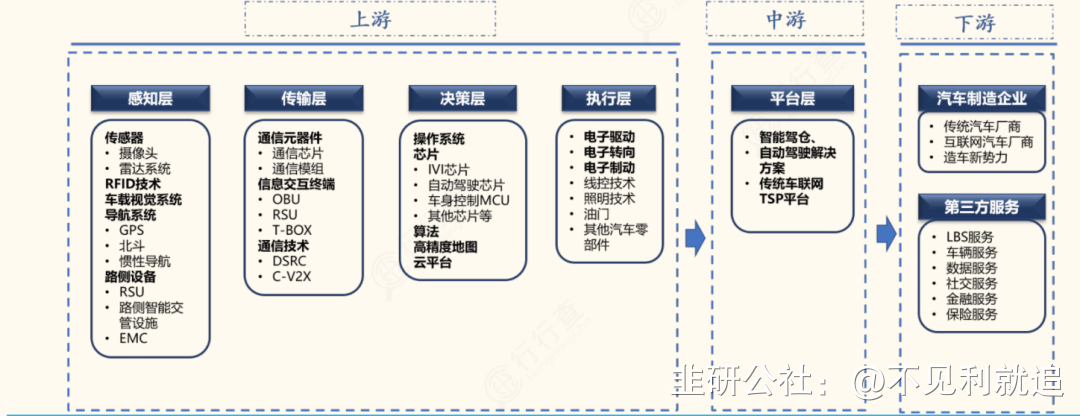

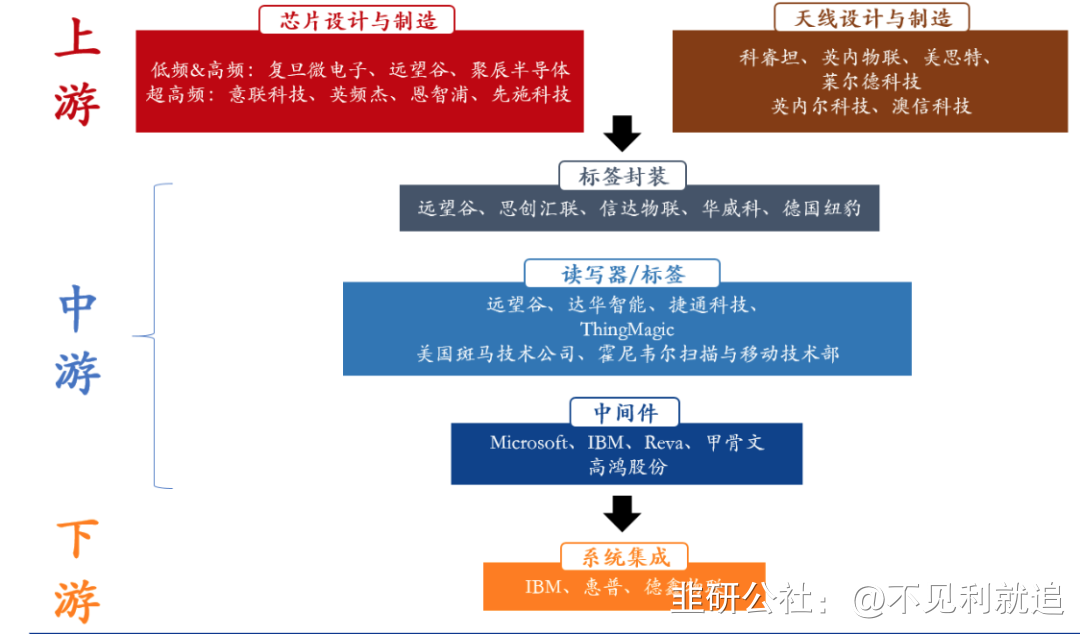

自动驾驶汽车功能的实现需要汽车制造商、零部件供应商、车载计算平台开发商、出行服务供应商等多方主体参与,因此,自动驾驶汽车的产业链较长。

资料来源:国金证券自动驾驶产业链上游:四大核心关键系统

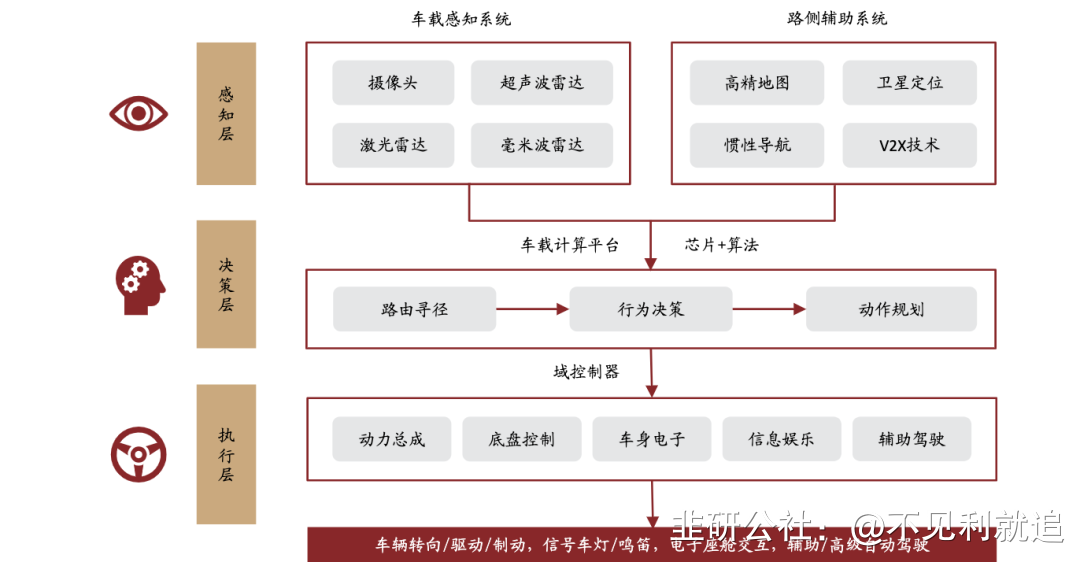

自动驾驶系统的工作系统可分为感知层、传输层、决策层、执行层,这是实现自动驾驶的四大关键系统。

资料来源:中金公司1. 感知层

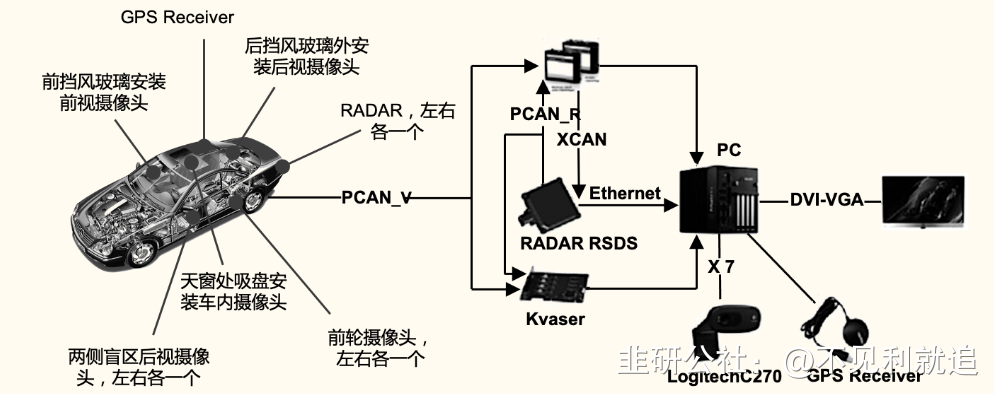

感知层用于感知外部环境变化、获取相关信息。通过硬件系统,感知并采集环境信息是无人驾驶的第一步。无人驾驶硬件系统包括有传感器、RFID、车载视觉系统等。车载传感器包括摄像头、激光雷达(LiDAR)、毫米波雷达、超声波雷达等,路侧辅助系统包括高精度地图、全球导航卫星系统(GNSS)、惯性导航系统(INS)、车用无线通信技术(V2X)等。随着智能驾驶功能的完善和演进,汽车车身将至少需要配置前视、环视、后视、侧视、内置摄像头,各部分还可能采用2~3个摄像头搭配使用。从数量角度看,目前单车摄像头平均搭载量为1~2颗,L2级别正在普及,为2~6颗,未来随着智能驾驶向无人驾驶发展,L3级别每辆汽车有望搭载8+颗摄像头,L5级别则乐观看到接近20颗,从而车载CIS有望迎来快速增长期。根据Mordor Intelligence,2019年车载摄像头出货量达到1.45亿颗,预计2021年接近2亿颗。在车载摄像头镜头市场,舜宇光学的镜头出货量居全球第一位,市场占有率为34%,之后依次为韩国Sekonix、Kantatsu和日本Fujifilm(欧菲光收购),行业CR4接近80%,高于手机市场镜头行业集中度。三种雷达技术各具优劣。毫米波雷达的主要优势在于探测距离远、灵敏度高、环境适应性强;但是对于非金属不敏感,不利于探测部分物体的大小和形状。

超声波雷达优势在于成本低、精度高;但是由于声波传递较慢,反馈时间长,只适合用于倒车等短距离场景。

激光雷达的优势在于全面综合性能好,并且还能够3D建模;但是成本高昂,易受天气影响,并且技术尚且不够成熟。激光雷达是下游导航、绘测等应用的核心部件,目前产能稀缺导致供不应求,呈现卖方市场,对下游有很强的定价权,因此该产业链主要附加值在于激光雷达部分,行业整体盈利空间较大。激光雷达的综合性能最优,L3级以上激光雷达应用将逐渐增加,并最终在L4级以上自动驾驶汽车中成为核心传感器。

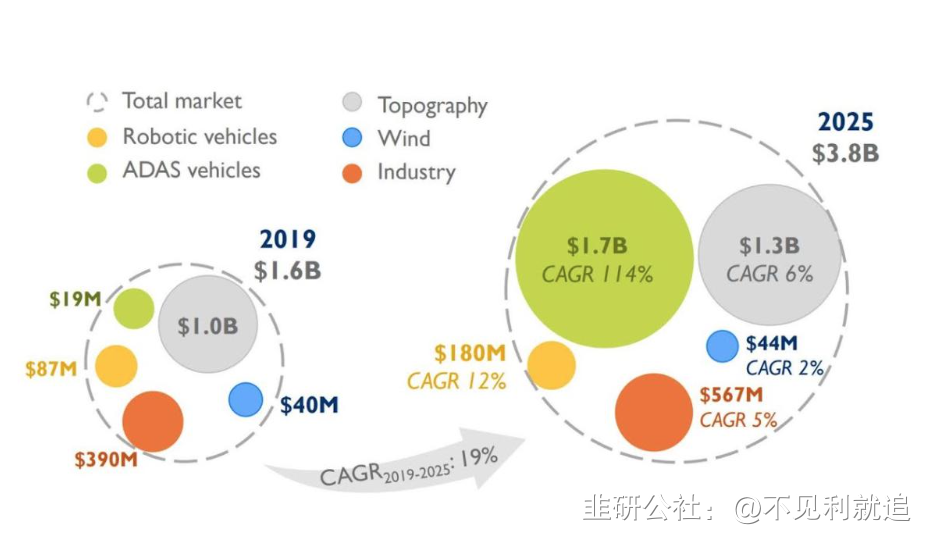

并且随着自动驾驶技术的发展,激光雷达的价格有望下降,其全方位探测能力和不易受环境影响的优势将逐渐显现出来,有望成为未来自动驾驶汽车主流的配置。根据Yole的数据,ADAS的激光雷达市场在2025年将达到17亿美元,年复合增长达到114%。目前车载激光雷达龙头厂商市占率还相对较小。激光雷达行业技术壁垒高,目前行业内主要的激光雷达公司基本都在国外,包括Velodyne、Luminar、Aeva、Ouster、Innoviz等。2016年后国内激光雷达厂商入局,主要玩家有速腾聚创、禾赛科技等公司。

资料来源:YoleRFID又称无线射频识别,是自动驾驶的耳朵。RFID应用于车联网的优势是,能够快速识别多个高速运转的物体,安全性好,识别速度快、距离远,数据存储量大等。目前我国已初步形成较为完善的RFID产业链,但在与车联网密切相关的超高频RFID 研发领域与先进技术仍有差距。

资料来源:国发创投是感知层硬件的整合,借助机器视觉技术进行图像增强和数据处理,主要应用于视觉增强的驾驶辅助。视觉识别系统的主要是国外供应商,包括松下、法雷奥、富士通天、麦格纳、大陆等,国内欧菲光、深圳豪恩、苏州智华、中国台湾地区同致电子等。导航系统是智能汽车的指南针。无人驾驶汽车的导航定位主要通过全球定位系统(GPS)、北斗卫星导航系统(BDS)、惯性导航系统等实时获取车辆的位置、航向、速度。路侧设备是保证自动驾驶实现“车路协同”的必要条件。自动驾驶若仅只有车端的数据,难以实现安全、准确的驾驶,路端的一系列设备也必不可少。

车联网路侧建设重点包括RSU、路侧智能交管设施、MEC设备等。

2. 传输层:为自动驾驶提供信号传输

传输层基于通信设备和服务为自动驾驶提供信号传输,主要包括通信设备和通信服务。传输层的增量来自于V2X带来的通信芯片、通信模组以及信息交互终端OBU、RSU和T-BOX等。通信芯片是处理各种数据的中枢,目前市场主流通信芯片有华为双模通信芯片Balong765;大唐的PC5Mode4LTE-V2X自研芯片;高通的9150LTE-V2X芯片组。通讯芯片及外围器件组成了通信模组,如华为基于Balong765芯片的LTE-V2X商用车规级通信模组ME959;大唐基于自研芯片的PC5Mode4LTE-V2X车规级通信模组DMD31;移远联合高通发布的LTE-V2X通信模组AG15。目前主流的无线通信技术有两种,一种是基于Wi-Fi技术也被称为DSRC(专用短距离通信)的技术路线,以日本、美国为代表主导;另一种是中国主导的基于蜂窝网络特别是5G技术的C-V2X(蜂窝车联网)。若考虑到完整的C-V2X应用实现,还需要若干产业支撑环节,主要包括科研院所、标准组织、投资机构以及关联的技术与产业。

资料来源:《IMT-2020(5G)推进组C-V2X白皮书》3. 决策层:自动驾驶汽车的大脑

决策层通过利用感知层、传输层反映回来的信息,建立相应的模型,制定出适合的控制策略。从功能上看,决策层主要包含操作系统、芯片、算法、高精度地图以及云平台等核心构成元素。自动驾驶决策层带来的增量空间主要在于自动驾驶AI芯片和对应的高精度地图,这两者是L3及以上级别自动驾驶汽车必备的功能要素。

芯片是汽车必不可少的核心部分,按照不同功能可为三类,一类是传统的IVI芯片,目前正逐步升级为智能驾舱芯片;第二类是负责自动驾驶功能的芯片,按照算力需求其演进路线为CPU→GPU→FPGA→ASIC;第三类是车身控制MCU芯片。此外,还有多种其他功能的芯片,如摄像头芯片,AMP芯片、功率半导体芯片、胎压监测芯片TPMS、BMS芯片等。目前全球汽车芯片的市场集中度较高,行业CR4为43%,行业CR8达63%。2019年,恩智浦占全球汽车芯片市场14%,英飞凌次之,占比11%。随着以高通、英伟达为代表的传统汽车半导体厂商、以谷歌、亚马逊、苹果等为代表的互联网科技公司、以奥迪、宝马、特斯拉为代表的整车企业大举进军自动驾驶芯片领域,行业未来将会形成多头竞争的格局。国内市场来看,2020年5月,北汽集团旗下北汽产投与Imagination集团合资成立北京核芯达科技有限公司,在汽车芯片领域提供先进解决方案。

除此之外,上汽、长安、比亚迪、吉利汽车等汽车企业,以及地平线、寒武纪、黑芝麻等高科技企业都在发力车载芯片领域。

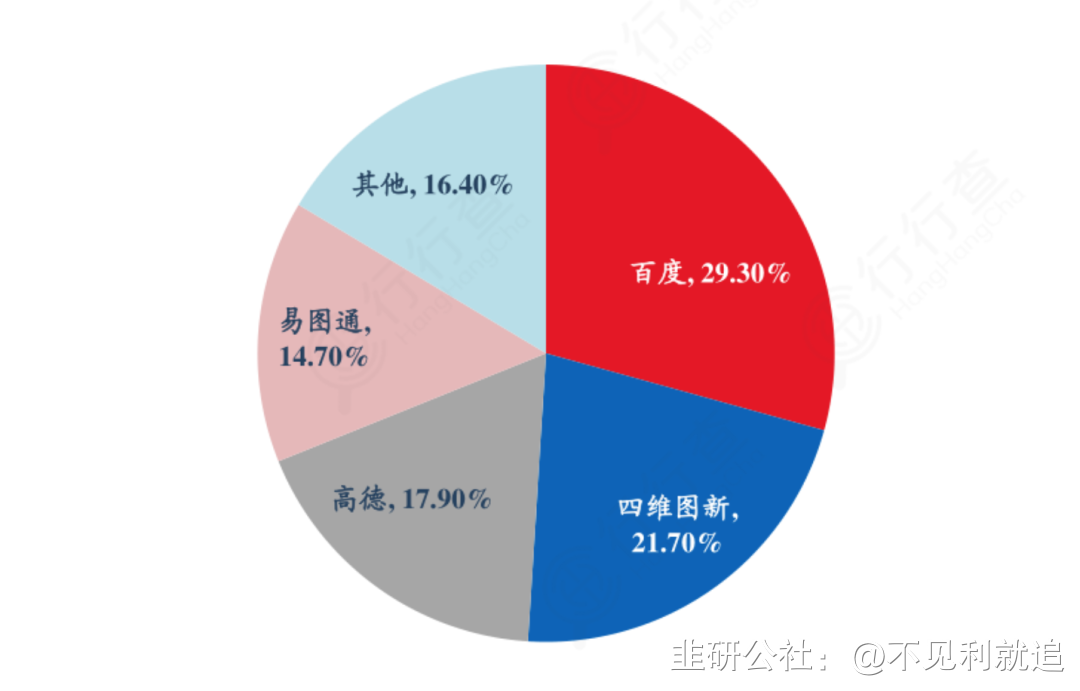

高精度地图相比于普通导航电子地图具有高精度、高动态、多维度等“两高一多”的特点。相比于传统汽车,自动驾驶汽车可通过云端的高精地图实现路径规划,并通过本地决策与云端决策并重的方式分析雷达、MEMS等传感器获取海量数据,然后通过执行单元控制车辆。目前国内高精度地图基本上形成了百度、高德、四维图新三家鼎立格局。2020年11月16日,IDC首发《2019年中国高精度地图解决方案市场份额报告》显示,2019年中国高精度地图市场集中度较高。

前四名分别是百度、四维图新、高德和易图通。其中,百度的市场份额最高,达到29.3%,四维图新为21.7%,高德和易图通的市场份额分别为17.9%、14.7%。从订单上看,目前四维图新和高德地图均有L3及L3+级别自动驾驶订单落地,其中四维图新最早在19年2月拿到宝马L3+级别自动驾驶系统的高精地图量产订单,预计21年开始推向市场。

资料来源:IDC4. 执行层:自动驾驶的根基

执行层电子化是无人驾驶的根基,依据决策结果对车辆执行指令,反馈控制(FeedbackControl)满足车辆动态姿态限制的方向盘转角δ和前向速度νr,以及车灯、鸣笛、雨刮等指示操作。执行控制层技术主要掌握在国外Tier1及主机厂手中,由传统汽车零部件一级供应商巨头垄断,国内基础相对薄弱。前落地自动驾驶的执行控制部分被国外Tier1垄断,大多不开放,典型有博世Ibooster,日立EACT,大陆MKC1,天合IBC等。相比而言,国内供应商大多技术储备不足,为生产型Tier1,电子制动系统方案上以EHB为主,包括联创CBS、同驭EHB、上海制动系统等,乘用车方面供应商有亚太股份,商用车方面供应商有万安科技,拓普集团电子真空泵进入量产装车。转向系统方面,厂商集中度较高,主要集中在美国、欧洲、日韩等地,外资品牌包括捷太格特、采埃孚(被博世并购)、日本精工、万都、现代摩比斯等,自主品牌包括中汽系统(CAAS)、湖北恒隆企业集团、豫北转向系统、耐世特、易力达机电、湖北三环、浙江世宝等。

自动驾驶产业链中游:平台层

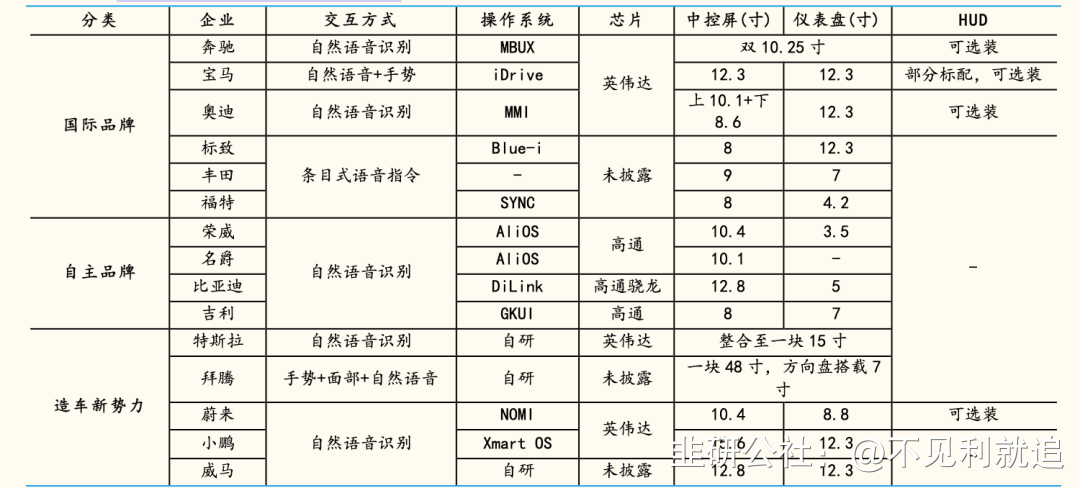

自动驾驶产业链中游为平台层,包括整合的智能驾舱平台、自动驾驶解决方案以及传统的车联网TSP平台。自动驾驶平台层带来增量空间主要以智能座舱为主,主流智能座舱包含全液晶仪表盘、汽车中控屏、HUD和流媒体后视镜等四大模块。智能座驶舱产业链分为硬件和软件两部分。硬件包括了传统中控和仪表盘,以及新纳入的抬头显示器HUD、后座显示屏等HMI多屏,软件则由于加入了手势语言在内的交互技术,包含底层嵌入式操作系统、软件服务、ADAS系统等应用。无论是传统国际品牌,还是造车新势力和国内自主品牌,在智能座舱上都积极布局,近一两年都有产品完整产品落地。

资料来源:国金证券TSP(TelematicsServiceProvider)即汽车远程服务提供商,处于车联网产业链核心环节,在汽车与用户手机之间以及汽车与服务商之间扮演重要角色。作为产业链的核心位置,TSP拥有整个链上最核心的大数据资源,且其数据具有积累性,据此可以演化为多种商业模式,是车联网产业链潜在利润空间最大的环节。TSP目前主要由整车厂主导和互联网及科技公司主导两种模式,市场竞争激烈。就生产模式目前以整车厂主导的TSP为主流模式,各大互联网巨头争相入场,苹果(Carplay),百度(Carlife,超60品牌合作,超300款车型)在国内市场已成为主流方案,此外还有Google(AndroidAuto)。

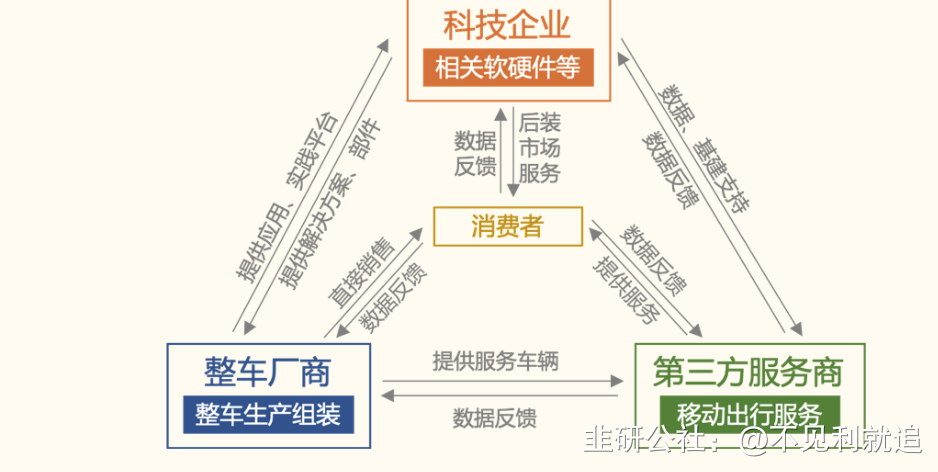

自动驾驶产业链下游:整车厂和第三方服务

自动驾驶产业链下游主要为整车厂和第三方服务。经过各层级的技术研发,最终由整车厂进行技术集成与生产组装,完成无人驾驶产品的生产的末环。

资料来源:《车联网网络安全白皮书(2020年)》新兴车企(蔚来、零跑、理想、小鹏、奇点等)具备后发优势,在研发方面普遍优于传统车企,科技嗅觉更灵敏,部分智能网联相关技术已成为产品亮点。传统整车厂商(一汽、广汽、北汽、长安、吉利、奇瑞等)在智能网联领域的发展相对较缓,在软件算法等领域开发能力相对不足,多数选择以收购或战略合作的方式与科技企业共赢。

当前美国、德国等国家均将自动驾驶汽车视为未来汽车产业发展的主流趋势,各方面投入持续加大。在高等级自动驾驶领域,由于前期研发投入大、技术难度高,L3级及以上自动驾驶汽车商业化进程缓慢,产业链合作伙伴抱团共同发展渐成常态。国内的自动驾驶路测起步较晚,但进展较快,Robotaxi落地进程和乘坐体验不断超出市场预期。2018年3月,上海成为国内首个发放自动驾驶道路测试牌照的城市,截至2020年底,已有北京、上海、广州、长沙、天津、重庆、肇庆、杭州、深圳、沧州等27个城市发布了自动驾驶相关道路测试政策,国内累计发放409张自动驾驶道路测试牌照。2020年前后,百度Apollo、AutoX、小马智行、文远知行、元戎启行、滴滴出行、曹操出行、驭势科技等陆续均开放了面向公众的试乘服务。中国的自动驾驶货车玩家主要有图森未来、嬴彻科技、智加科技、主线科技等,均已开展了自动驾驶卡车道路测试,并和整车厂、Tier1、芯片商等开展密切合作,获得物流背景公司的重要投资。进入2021年以来,仅仅3个月时间中国自动驾驶赛道披露的投融资额已经超过2019年全年。主要玩家将具备自动驾驶能力、硬件整合能力、跨平台软件和服务变现能力,以及无人车运营能力。本土品牌厂商有望崛起,通过软件及服务体现差异性,并从硬件向软件及服务转型,带来车企利润率及客户粘性的提升。而整车品牌、整车制造、零部件、软件服务等有望孕育平台型汽车企业,市场份额更加走向集中化。随着自动驾驶技术的成熟以及新时代下整机厂将自动驾驶作为汽车卖点之一,L3+自动驾驶汽车的比例预计将快速提高。智能汽车产业将在下一个十年中将呈现电动化、智能化、网联化和共享化的趋势。

作者在2023-07-04 18:35:55修改文章

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。