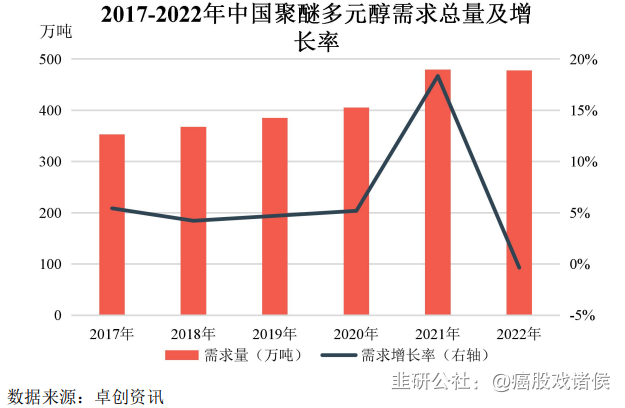

2022年中国聚醚多元醇需求量约480万吨,近几年维持低个位数增长,其中POP及高回弹PPG占国内需求总量比重约31%。行业竞争充分,万华化学、佳华化学和隆华新材是主要的竞争者。

在POP领域,隆华新材和长华化学的销量排前两名;在高回弹PPG领域,长华化学排第五名,无显著优势。

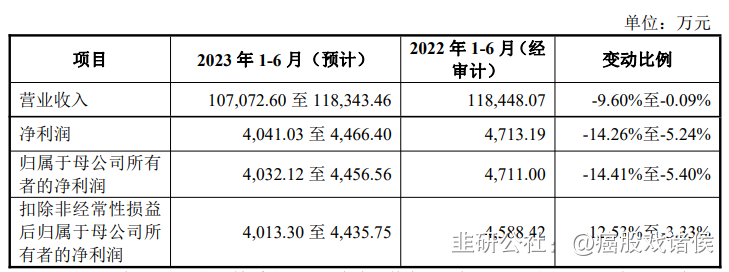

给予长华化学2022年40倍pe,即合理市值36亿,合理价格25.71元,对应发行价-0%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

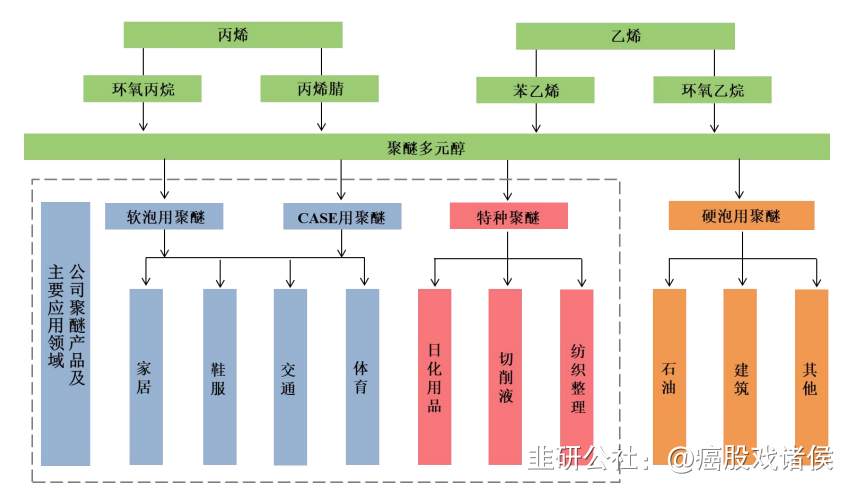

公司为国内专业的聚醚系列产品规模化生产企业,主营业务为聚醚产品的研发、生产与销售。公司产品涵盖软泡用聚醚、CASE 用聚醚及特种聚醚,其中软泡用聚醚为公司的主要产品,包括 POP 和软泡用 PPG 产品。

聚氨酯(Polyurethane,英文简称 PU)全称为聚氨基甲酸酯,是主链上含有重复氨基甲酸酯基团的大分子化合物的统称,是一种由多异氰酸酯和多元醇反应并具有多个氨基甲酸酯链段的有机高分子材料。聚氨酯可通过概念原料的种类和化学结构、规格指标、配方比例制造出具有各种性能的不同制品,聚氨酯是各种高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶黏剂和功能高分子七大领域均有重大应用价值的合成高分子材料,已成为当前高分子材料中品种最多、用途最广、发展最快的特种有机合成材料。

公司的软泡用聚醚主要用于制备软质聚氨酯泡沫塑料,产品形态主要有高回弹泡沫、慢回弹泡沫、块状海绵、自结皮泡沫和半硬质吸能泡沫等。公司 CASE用聚醚主要用于制备聚氨酯涂料、胶粘剂、密封剂、弹性体等;公司特种聚醚主要应用于开孔剂、消泡剂、纺织助剂、金属加工液等。

2015-2022 年全球聚醚产能总体呈增长趋势,产能扩张的主要集中地是亚洲,其中以中国的产能扩张最为迅速,是全球重要的聚醚产销大国。中国、美国和欧洲既是全球主要的聚醚消费地,也是全球主要的聚醚生产地。从生产企业来看,目前,世界聚醚生产装置规模较大,生产也较集中,主要掌握在几家大型跨国公司如巴斯夫、科思创、陶氏化学和壳牌手中。

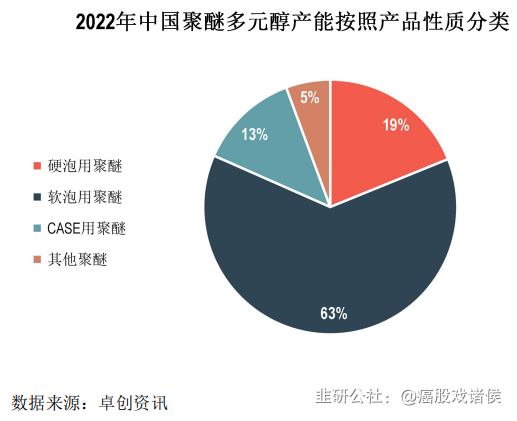

根据应用领域的不同,聚醚传统意义上可分为硬泡用聚醚、软泡用聚醚(包含 POP、通用 PPG 及高回弹 PPG)、CASE 用聚醚和其他聚醚,其中通用 PPG及硬泡用聚醚市场需求量最大,2022 年度占国内需求总量比重合计超过 50%。硬泡用聚醚下游应用为隔热保温材料,与软泡用聚醚存在显著差异,通用 PPG为较为传统的产品、技术含量不高、产品附加值低,因而通用 PPG 及硬泡用聚醚均非公司核心产品。POP 及高回弹 PPG 占国内需求总量比重仅次于通用 PPG及硬泡用聚醚,2022 年占比合计约 31%。

就竞争格局而言,公司与主要竞争对手均在各细分产品领域形成了各自优势。公司核心产品为 POP 及高回弹 PPG,其中 POP 领域隆华新材与公司均为第一梯队企业;高回弹 PPG 领域,规模以上竞争者包括万华化学、蓝星东大、佳化化学、中海壳牌及公司等,公司销售规模亦处于前五名左右。

报告期内,公司聚醚总销量分别为 16.24 万吨、20.29 万吨和 21.29 万吨,市场占有率分别为 4.99%、5.50%和 6.08%,呈持续增长趋势。2022 年度,发行人主打产品 POP 销量和市场占有率较高,2022 年度销量约12.71 万吨,市场占有率约 19.35%。