公司主要从事太阳能光伏专用装备、碳纤维复合材料装备、新型建筑节能专用装备、轻纺专用装备、机器人智能装备等高新技术产品的研制开发、生产、销售和技术服务,系国内太阳能光伏工艺研究及太阳能光伏专用装备制造行业龙头企业,国内一流的干吨级碳纤维复合材料装备生产企业。公司在纺织机械(包覆丝机)和建材机械领域均做到了行业第一,08-11年通过引进消化吸收海外设备实现多晶铸锭炉及上下游设备的国产替代,完成行业第一的壮举,2015年开始引进消化吸收海外碳纤维设备,2020年实现核心设备的国产替代,2021年开启客户的多元化。

投资亮点

1集海外优秀工艺所长,从多晶铸锭炉龙头到碳纤维设备龙头

2碳纤维行业:新材料之王,成长特性清晰

3精功科技:整线设备龙头,上下游拓展

4盈利预测与投资建议

一、集海外优秀工艺所长,从多晶铸锭炉龙头到碳纤维设备龙头

公司系国内太阳能光伏工艺研究及太阳能光伏专用装备制造行业龙头企业,国内一流的千吨级碳纤维复合材料装备生产企业;国际上种类齐全、极具竞争力的钢结构建筑、新型建材专用装备的知名企业;国内知名的轻纺专用装备生产基地,多个细分产品占据市场主导地位。

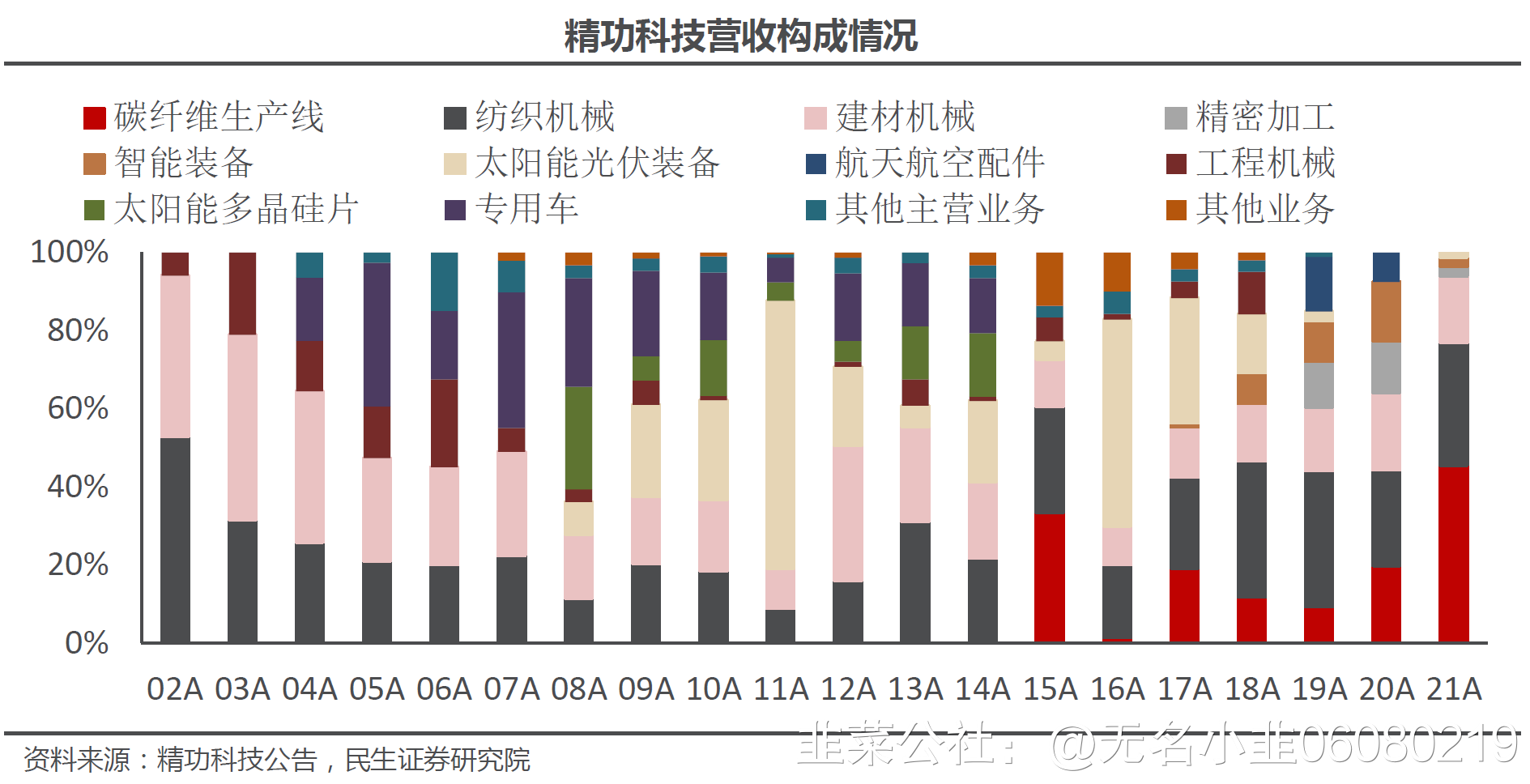

公司的营收构成情况如下,看似业务混杂,实则主线清晰,公司在纺织机械(包覆丝机)和建材机械领域均做到了行业第一,08-11年通过引进消化吸收海外设备实现多晶铸锭炉及上下游设备的国产替代,完成行业第一的壮举,2015年开始引进消化吸收海外碳纤维设备,2020年实现核心设备的国产替代,目前国内第一,2021年开启客户的多元化。

公司传统的纺织、建材机械设备毛利率呈现逐年降低态势,目前处在15%附近,基本筑底;08-11年的多晶铸锭炉毛利率高达40%以上,后快速下滑;碳纤维设备目前的毛利率最低27.8%,最高为20年的42.5%。

二、碳纤维行业:新材料之王,成长特性清晰

公司的碳纤维业务布局从2015年开始发展,2015-2019年基本处于引进消化吸收海外优秀技术阶段;2021年:碳纤维设备实现国产化,且成本优势、安装优势均已提现,公司订单开始放量,20年新签订单超8亿元21年新签18.5亿元,开启碳纤维设备龙头阶段。

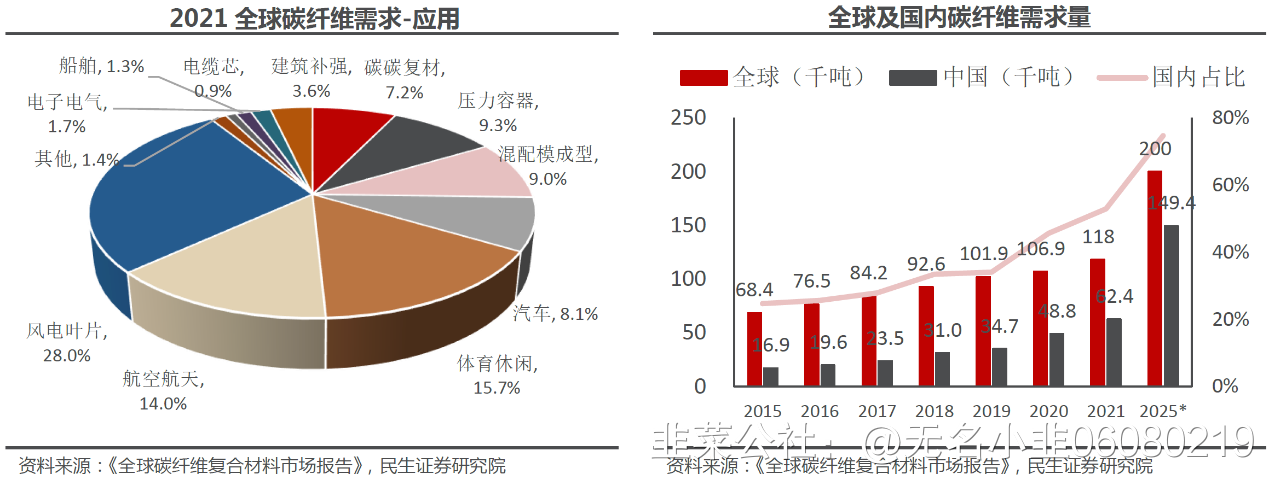

碳纤维作为“二十一世纪新材料之王”,其主要发展逻辑在于降本带动使用场景扩容,其中降本的主要来源来自规模化和技术进步,使用场景“十四五”主要看风电,“十五五”主要关注氢能和大飞机产业。从全球供需来看,技术龙头被日德美控制,近些年在逆全球化的大环境下国内开始加速国产替代。预测2021年到2025年,全球碳纤维用量由11.8万吨增至20万吨(CAGR=14.1%),到2030年,全球碳纤维需求量将提升至59-64万吨。

中国市场(62379吨)已经是全球(118000吨)最大市场,占比高达52.9%;中国产能已经是全球最大国,占比30%;数据上看仍有扩产机会。碳碳复材(包含耐火保温毡)已经迅速跃升为我国第三大应用市场;风电叶片、航空航天、压力容器、混配模成型等应用市场,我国还有广阔的开拓与发展空间。

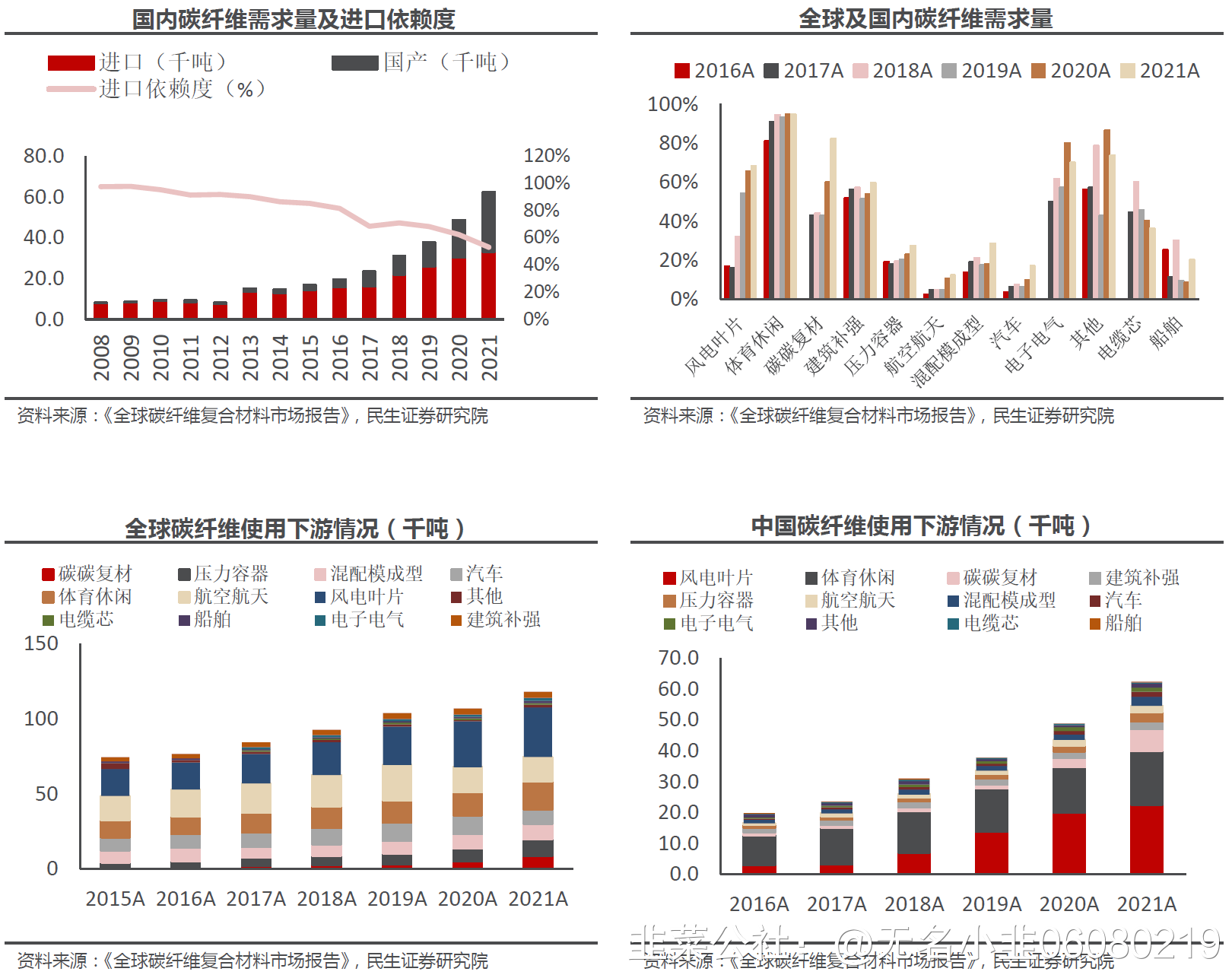

预计21-25年国内需求从6.2万吨提升至到15.0万吨,CAGR=24.6%,主要驱动力来自风电叶片。21-25年国内供给从6.3万吨提升到32.5万吨,CAGR=50.8%,目前碳纤维产业链处于扩产周期,短期大概率会出现产能超过需求的情况,而后续可以乐观认为将进入碳纤维降价打开成长空间进而提升需求的阶段。

另外,原丝和碳丝是产业链的核心环节,以国内最大的原丝企业吉林碳谷为例,其原丝核心设备目前仍以来进口,但提出了国产化进展时间表。并且国内主流碳纤维企业核心设备供应商有精功科技、艾森曼、富瑞达等。其中,精功科技是目前国内为数较少的可以提供碳化整线的企业。

三、精功科技:整线设备龙头,上下游拓展

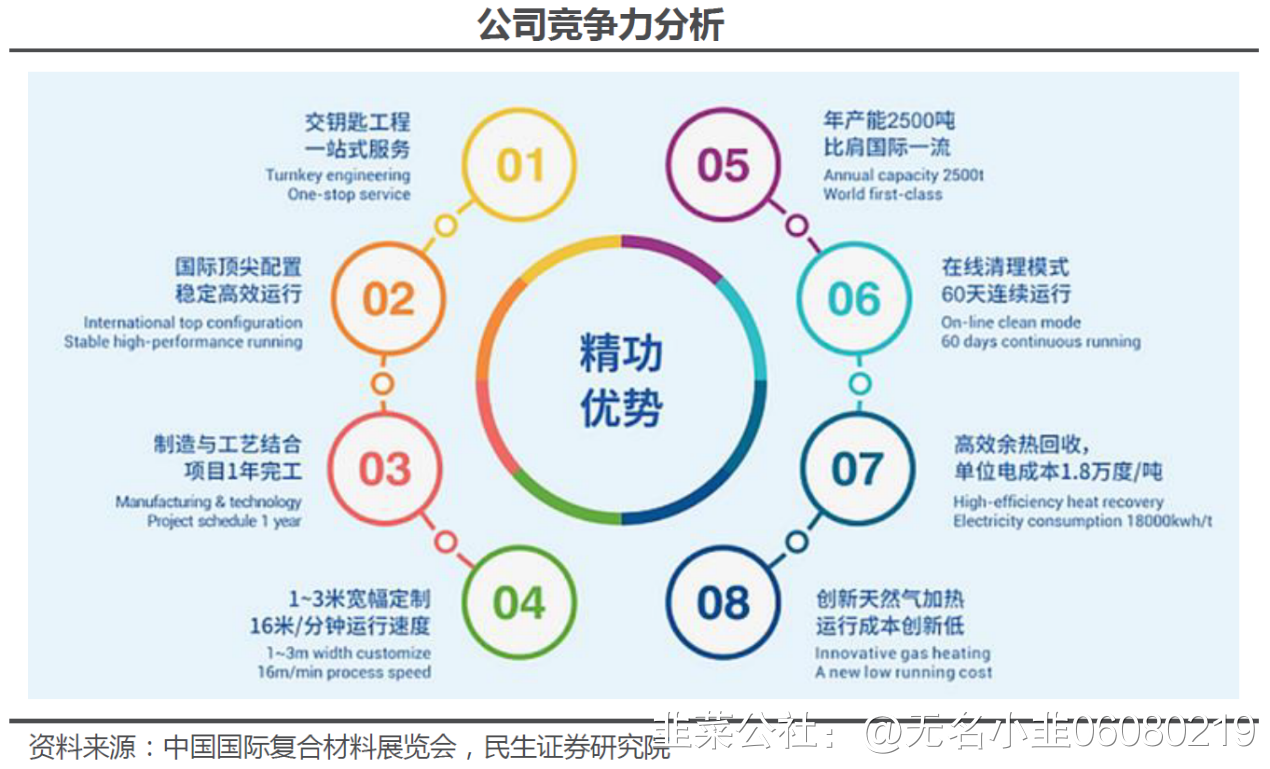

公司技术领先、提供整线、交期快、成本低。公司目前给客户提供的碳纤维全自动连续碳化生产线单线产能达2500吨/年,处于国内最大。公司的碳纤维微波石墨化生产线,跟传统碳纤维石墨化生产线相比,其产品性能和一致性更优,流程能耗、成本比同品级碳纤维大幅度降低,具有良好的性能价格比优势,可为用户提供差异化定制的碳纤维产品(如:中强高模、高强中模、高强高模等不同等级的特殊规格系列),产品可广泛应用于航空航天、建筑风电、压力容器、汽车、燃料电池等对高性能碳纤维需求领域。

并且,公司设备获得韩国晓星认可:2020年初,精功科技顺利在韩国完成2000吨级高性能碳纤维生产线配套之预氧炉的交付,其两项关键技术指标(风速均匀性和温度均匀性)均达国际一流水平,为精功科技今后在海外建设碳纤维整线项目打下了坚实的基础。

此外,公司还有以下成长逻辑:

1.碳纤维国产化。碳纤维产业的投入产出比高达200倍,且应用场景非常宽,尤其军用领域必须,导致该行业的重要性类比芯片,也成为大国博弈的工具,加快国内碳纤维企业的国产替代进程加速,2021年是国内碳纤维行业大丰收之年,扭转了对外企依赖的情况。

2.客户多元化走向全球。精功科技依靠跟吉林化纤系的合作实现核心设备的国产替代,同时突破韩国晓星及新疆隆炬等客户,客户日益多元化,同时在海外也有突破。

3.设备向上下游延伸,产品升级。一方面,公司加大原丝设备设备。另一方面,公司成功研发例如碳纤维罐体双头缠绕机(用于储氢瓶缠绕)等应用于碳纤维复合材料领域的产品。同时,公司加大研发4.2m宽幅碳化线主体设备,提高产品性能。

4.推出新产品。2021年公司成功推出JDL1600直拉单晶炉,成功打开单晶炉市场。

四、盈利预测

公司2022-2024年归母净利润分别是5.4/7.1/8.5亿元,对应估值分别是19x/14x/12x,首次覆盖,给予“推荐”评级。

- 1