投资亮点

1公司是新疆地区民爆龙头,有望充分受益新疆煤炭开采和基建投资加速,民爆行业供给侧改革进一步提升公司盈利能力

2LNG一期投产,今年利润有望超过民爆,未来LNG二期投产叠加提高对丰合能源持股,LNG业务长期发展无虞

3收购玉象胡杨,拓展LNG产业链下游,形成产业化一体化协同

雪峰科技最新观点:

申万宏源证券分析师戴铭余认为,雪峰科技系新疆区域内的民爆行业绝对龙头,立足区域优势,积极完成产业链一体化布局,“化工+能源”双轮驱动雏形初现,今年起公司新一轮拐点将至。

戴铭余预计若不考虑重组,预计公司2022-2024年归母净利润分别为3.96亿元、4.42亿元、5.33亿元,当下公司合理市值约87亿元,相较7月8日市值仍有27%空间。若考虑重组,公司2022-2024年归母净利润预计分别为12.01亿元、13.28亿元、15.07亿元,公司2022合理市值为167亿元,若以2022年7月8日股价作为定增价格估算,公司重组后总股本约10.52亿股,7月8日股价对应总市值约99亿元,仍有69%空间。首次覆盖,给予“买入”评级。

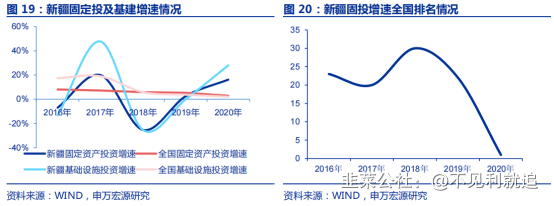

一、“能源危机+基建发力”奠定最强α,供给侧改革助力弹性加码

民爆需求端:(1)碳中和导致国内煤炭紧俏加剧,保供产能亟待释放,新疆预计“十四五”期间产能增幅60%以上,弹性有望领跑全国;(2)新疆自治区“十四五”规划和新疆生产建设兵团“十四五”规划均提出统筹传统和新型基础设施建设,兵团更是提出固定资产投资年均增长15%,新一轮基建拐点可期。

民爆供给端:国家要求2022年6月底前停止生产、8月底前停止销售除工业数码电子雷管外的其它工业雷管,行业迎来大级别供给侧改革,除直观格局优化外,申万宏源证券分析师戴铭余测算电子雷管亦将显著提升产品盈利能力。公司系疆内雷管绝对龙头,目前已基本完成置换任务,630已至,盈利能力即将再上台阶。

二、LNG一期投产元年,利润新增长点发力伊始

公司LNG项目于去年11月底投产,今年将贡献全年利润,申万宏源证券分析师戴铭余预计全年公司将实现12万吨销量,全年看即使考虑少数股东权益抵扣,LNG盈利亦将超过民爆业务,成为公司新的利润增长大户。

更长视角看,公司能源业务仍然颇具看点:一方面,LNG二期项目落地亦将推上日程,有望进一步提升公司盈利天花板。另一方面,拟收购的标的资产玉象胡杨正是丰合能源的第二大股东,若收购成功,公司对丰合能源持股比例将提升至87%,这将减弱少数股东权益影响,进一步增厚公司并表归母净利润。

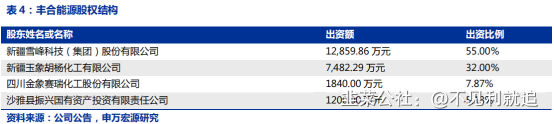

三、拟收购玉象胡杨,国企改革红利释放在即

公司拟收购标的玉象胡杨已获得国资委批复并被证监会接受受理,该标的是去年实现归母净利润7.5亿,收购定价仅2.8倍(可比公司均值10倍以上),性价比凸出,有望显著增厚公司EPS。

玉象胡杨主要基于天然气化工循环经济产业链模式从事三聚氰胺、硝基复合肥、硝酸铵等产品的生产销售,与竞争对手比,其最大优势在于所处地区靠近天然气气源,具有成本优势。

- 1