光伏行业业绩回顾与发展趋势展望

主材产业链:硅料2Q22仍为供需最紧环节之一,受益于硅料周期性高价以及产出增长,硅料企业普遍实现了量、利双增;考虑到3Q22硅料均价继续扩张和工业硅价格环比回落,我们预计硅料环节单吨净利环比有望继续走强。硅片环节,供应链瓶颈下,硅片制造2Q22-3Q22单瓦盈利预期整体表现持稳为主;我们认为辅材端热场确认价格逐步寻底,细线化带动金刚线景气延续,高纯石英砂持续紧缺向上确定。电池环节,高效PERC2Q22单瓦盈利继续提升;随着终端认可度的提升,新型电池发展即将进入高景气度阶段,N-TOPCON产品领先投产出货,头部企业预计年底有望实现与PERC一体化成本打平。组件环节欧洲市场需求释放,推动2Q22利稳量增;我们看好硅料放量后组件企业压力缓解,美国海关若顺利放行有望带来盈利弹性。

辅材产业链:胶膜:2Q22胶膜厂商通过涨价传导成本压力,毛利率环比提升2-6个百分点;2H22硅料释放后下游需求改善,组件开工率回升推动胶膜量价提升,我们看好EVA粒子保供能力强,扩产加速的企业,盈利能力有望进一步增强。玻璃:2Q22光伏玻璃价格上升,推动厂商毛利率小幅改善1-3个百分点;我们看好2H22双玻加速渗透,提振光伏玻璃需求。伴随供暖季到来,我们预计玻璃燃料成本上升,看好石英砂保供能力强,有直供天然气的光伏玻璃企业毛利率持续修复。逆变器:1)受IGBT紧缺、大宗价格上行及海运费提升等因素影响,我们认为逆变器厂商盈利能力承压;2)展望远期,价格上涨传导成本压力,我们预计需求旺盛有望带动量利齐升,且储能构筑第二增长曲线。

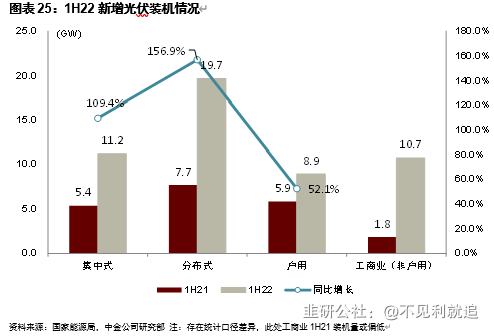

分布式开发运营:1H22国内分布式光伏装机同比增长157%至19.7GW,其中户用光伏同比增长52%至8.9GW,工商业新增装机10.7GW[1],已超过去年全年,我们看好2022年国内分布式有望实现新增装机50GW,其中户用30GW,工商业20GW。

估值与建议

我们看好9月起硅料供给开始逐步释放,带动产业链开工率和景气度加速上行,重申三条投资主线:1)需求侧,我们看好集中式逆变器环节:阳光电源等,看好通威通过国内地面电站切入组件环节,看好受益于双面率回升、需求边际加速的玻璃环节:信义光能等;分布式场景看好禾迈股份、昱能科技;2)供给侧,硅料放量后产业链利润再分配,我们看好石英砂+硅片环节:TCL中环、隆基绿能等;EVA粒子+胶膜环节:福斯特、海优新材等;此外随组件降价,分布式开发运营利润留存确定性高,看好正泰电器等;3)新技术,我们看好今年以来TOPCon提效降本进度持续超预期的晶科能源A、晶科能源-US,建议关注晶澳科技。

风险

原材料释放不及预期,国际贸易风险。

光伏制造行业回顾:海内外需求预期持续加强

我们认为2021年以来,光伏制造产业打破了价跌量增的传统发展逻辑,实现了量价齐升。平价之后光伏电价继续下降压力减小,叠加作为定价锚的传统能源价格上升,组件需求对于价格的弹性显著放大,使得光伏制造量价齐升成为可能。1-7月国内光伏累计新增装机37.73GW,同比+110%;1-7月组件累计出口97.18GW,同比+84%,出口均价0.27美元/瓦,同比+12%。组件需求实现量价齐升,我们看好2H22行业景气持续。

8月中旬扰动光伏产业链中上游供给的四川供电紧张事件正在逐步好转[2],我们看好9月起硅料供给环比高增带动产业链开工率和景气度加速上行。3Q22/4Q22我们基准预期硅料环节新增供给分别环比+10%(通威包头、新特内蒙、协鑫徐州&乐山、青海丽豪)/+27%(协鑫乐山、协鑫内蒙、协鑫乐山、亚洲硅业),对于三季度硅料供给增量预期,我们略有下调,主要考虑到:1)东方希望6月底产能事故对一期3万吨影响2个月(7月底已复产,我们预计9月恢复满产)、二期4万吨暂未复产仍旧受到影响;2)四川高温供电紧张导致当地硅料在运产能被迫降负荷,对通威10万吨、协鑫2万吨新产能我们预计影响约1/2个月。据悉,8月25号以来四川省供电情况已经有所修复,我们预计硅料供给即将重新回到环比高增通道,电池、组件端口亦整体反馈9月行业排产情况略有提升,我们认为9-10月产业链或演绎为四季度中国地面电站抢装、欧洲圣诞假期前组件备货的刚需备货行情,行业景气度向上趋势明确。

国内:1H22需求同增137%,2H22看好地面电站逐步放量

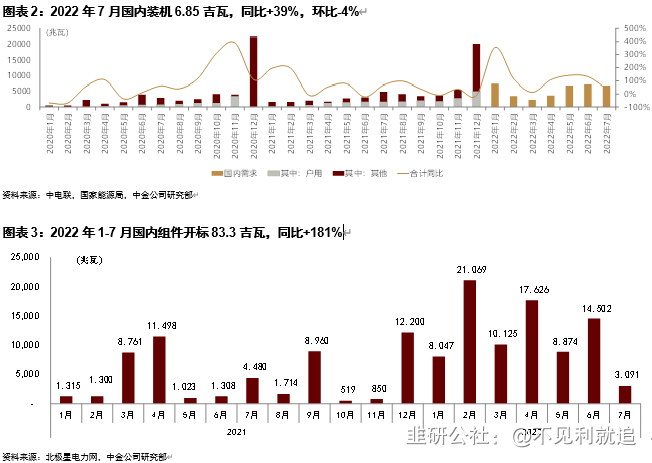

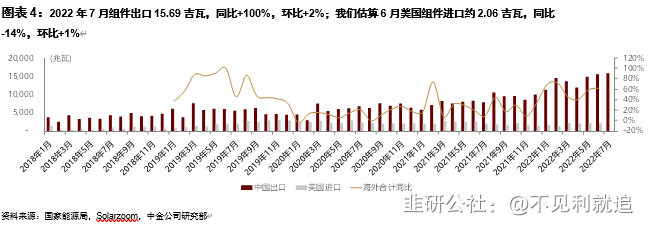

看好2022年国内需求同增55%至85GW。根据国家能源局,2022年上半年国内光伏装机3087.8GW,同比+137.4%,环比-26.2%,2022年7月国内光伏装机6.85GW,同比+39%,环比-4%,疫情影响、高价组件背景下7月国内装机情况好于我们预期,1-7月国内光伏累计新增装机37.73GW,同比+110%。国内今年增量项目亦有序推进,我们统计1-7月国内光伏组件招标量已达到83GW,同比+181%,体现出今年电企央企较强的新能源开发意愿,基于光照、消纳、电价等条件不同,我们预计国内基地项目在1.85~1.95元/瓦组件价格下有望陆续启动组件拉货。全年来看,我们基准情形预测需求85GW,户用30GW(+40%YoY)+工商业15GW(+100%YoY)+地面40GW(+60%YoY)。

海外:看好2H22欧洲高位企稳,美国预期修复

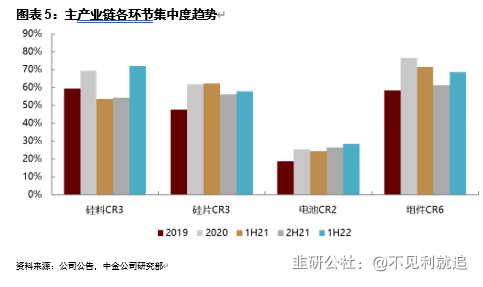

根据Solarzoom,2022年7月组件出口15.69吉瓦,同比+100%,环比+2%;同期组件出口均价0.275美元/瓦,同比+11.8%,环比+0.3%。高电价背景下海外光伏需求依旧坚挺,组件价格仍处高位但与传统能源相比仍具性价比,市场需求和景气度超预期。全球光伏需求继续多点开花:7月出口荷兰电池组件金额约11.91亿美元,环比-0.04%,连续五个月出口金额第一,亦进一步体现出欧洲需求持续强劲;出口巴西电池组件金额约4.85亿美元,环比+13%,巴西去库存结束,需求重新上行;出口西班牙电池组件金额约3.15亿美元,环比+6%;出口德国电池组件金额约2.04亿美元,环比-2%;出口日本电池组件金额约1.50亿美元,环比-21%。1-7月组件累计出口97.18GW,同比+84%,出口均价0.27美元/瓦,同比+12%。

展望2H22,我们看好欧洲市场需求高位企稳;美国市场需求趋势触底反弹。1)欧洲:1H22分布式需求率先弹性增长,看好地面电站递延起量。随着9月3日俄罗斯宣布暂时关闭北溪1号天然气管道[3],我们预计欧盟高气价、电价下分布式光伏安装强度有望延续;地面电站受制于招标和审批流程,需求增长略有滞后,但我们看好欧洲各国2022年地面电站招标的量价齐升有望随着审批流程加速,于2023年转化为地面电站组件采购量的量价齐升。2)美国:《2022年降低通胀法案》出台提升美国光伏装机整体预期。白宫发布的预测显示[4],在《降低通胀法案》的推动下,美国太阳能板将以平均每年8000万块的速度增长,于2030年达到9.6亿块。根据美国光伏行业协会和Woodmac统计数据,目前美国地面电站光伏项目储备量(pipeline)已经达到累计80GW,潜在需求旺盛。我们认为当前美国光伏需求的释放节奏取决于组件的进口供应量,自2022年6月21日替代WRO的UFLPA政策执行以来,我们注意到美国海关对于组件进口的原材料溯源范围、文件详细程度提出了更严格的要求,对近两个月的组件进口量和东南亚组件产能开工率或造成了额外影响,美国市场组件可得性阶段性进一步下降。但我们依旧看好待UFLPA执行力度和规律区域稳定后,美国地面光伏市场需求释放可期。

主产业链2Q22业绩回顾与展望

硅料环节:供给超预期扰动,2Q22-3Q22高价景气周期延续

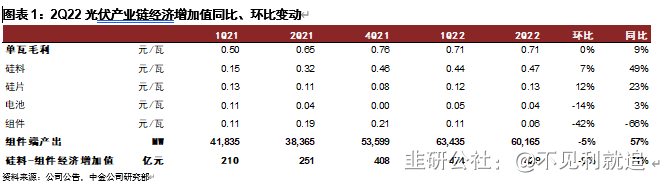

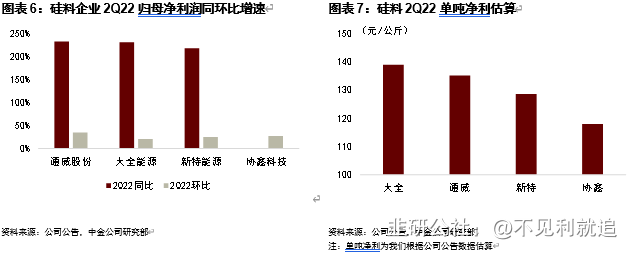

需求高景气背景下,供需最紧的硅料环节实现2Q22利润同环比高增。2Q22通威股份、大全能源、新特能源实现收入同比增长123%/188%/66%、环比增长44%/1%/19%;2Q22通威股份、大全能源、新特能源归母净利润同比增长232%/230%/217%、环比增长35%/21%/25%;协鑫科技归母净利润环比增长28%。受益于硅料周期性高价以及产出增长,硅料企业普遍实现了量、利双增。

2Q22毛利率普遍同环高增,2Q22通威、大全、新特毛利率同比+9ppt/+7ppt/+7ppt,环比+2ppt/+13ppt/-9ppt(新特毛利率环比下降或由于非硅料业务占比提升)。2Q22单吨净利来看,我们对2Q22分公司情况进行估算,大全能源、通威股份维持领先优势,净利分别约138、135元/公斤,新特能源、协鑫科技次之,净利分别约128、117元/公斤;单吨净利差异主要来自电价、电耗成本各异,2Q22随工业硅价格回落和前期库存消耗完毕,各家企业工业硅成本基本拉平。考虑到3Q22硅料均价继续扩张和工业硅价格环比回落,我们预计硅料环节单吨净利环比有望继续走强。

硅片环节:2Q22量利环比持续改善,相关辅材2Q22表现分化

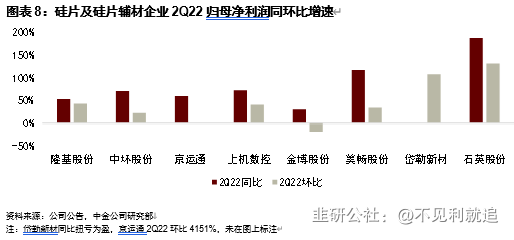

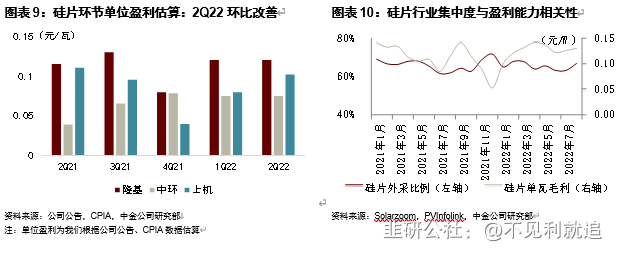

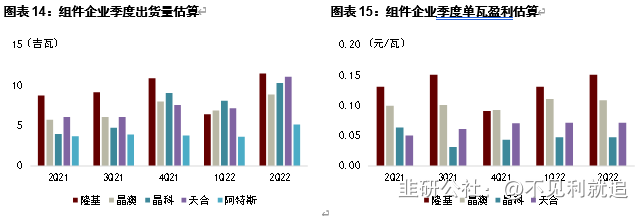

硅片盈利2Q22环比较为稳建,预计3Q22稳建趋势持续。2Q22硅片企业业绩普遍实现了环比反弹,隆基股份、中环股份、京运通、上机数控实现营业收入同比+65%/+80%/+144%/+192%,环比+71%/+37%/+58%/+2%;实现归母净利润同比+53%/+71%/+60%/+72%,环比+43%/+23%/+4151%/+41%。展望3Q22,考虑到四川供电紧张[5]对部分企业产能扰动、硅料以及石英坩埚供应的持续紧张,我们预计硅片环节盈利环比表现整体变化不大;但同时考虑到部分一体化企业硅片自供比例有所提升,3Q22初步估算硅片环节第三方企业市占率下滑个位数百分点,我们预计硅片环节盈利有一定的向下压力,幅度在1~2分/瓦。

硅片辅材2Q22表现分化。1)热场:金博股份/中天火箭/天宜上佳2Q22收入同比+27%/+22%/+55%,环比-12%/+71%/+32%;归母净利润同比+30%/+11%/-18%,环比-18%/+25%/+11%;毛利率同比-8ppt/-3ppt/-14ppt;环比-2ppt/-4ppt/-5ppt。2Q22热场企业确认均价普遍环比下行,结合目前现货价格水平,我们预计3Q22均价下降趋势仍将持续,静待行业单吨盈利底部拐点出现。2)金刚线:美畅股份2Q22收入同比+88%,环比+31%;归母净利润同比+116%,环比+34%;毛利率同比持平,环比+3ppt,岱勒新材2Q22收入同比+172%,环比+25%;归母净利润环比+106%,同比实现扭亏为盈;毛利率同比+24ppt,环比+7ppt。2Q22硅料价格持续高涨驱动硅片行业薄片化进程加速,行业硅片主流厚度再降5微米,带动金刚线细线化持续以及金刚线环节供需紧俏。我们判断3Q22细线化仍在持续,以美畅股份为例,1Q22公司36/38线占比合计约65%;2Q22公司36/38线合计占比环比+8ppt提升至78%;7月33/35线占比已超5%,我们认为细线化有望支撑金刚线景气延续。3)石英砂:石英股份收入同比+87%/环比+68%,归母净利润同比+187%/环比+130%,毛利率同比+18ppt/环比+9ppt。展望3Q22和FY23,下游硅片多家生产企业预计,石英坩埚用高纯石英砂的紧缺将会持续,随着硅料产能释放和硅片开工率上行,紧缺程度仍可能进一步加剧,看好石英环节盈利能力持续向上。

电池环节:2Q22高效PERC盈利继续好转,新技术是2022年主旋律

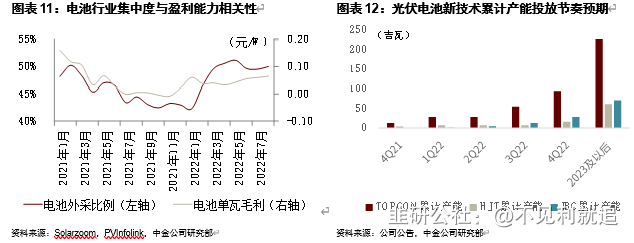

2Q22电池环节动销改善,第三方电池企业单瓦盈利普遍环增1分/瓦。爱旭股份实现收入同增111%,环增4%;归母净利润同比扭亏,环增62%;毛利率同增9ppt,环增4ppt。电池技术迭代关键期,行业PERC产能扩张速度放缓、N型产能爬坡尚未开始,带动第三方高效PERC电池环节2Q22供需格局持续改善,我们预计3Q22这一改善仍将持续,第三方电池企业单位盈利能力仍有向上空间。

电池新技术迭代是2022年主旋律,多条路线争鸣。我们认为当前P型PERC电池基本已达量产性能极限(转换效率23.5%+,非硅成本0.2元/瓦以下),而新一代电池技术N-TOPCON/N-HJT/IBC等有望拉动行业技术发展再上一个台阶、或是未来五年行业技术发展主旋律,重新拉开企业之间的技术实力差距、带来新的投资逻辑和机遇。截至2022年中报,头部企业的下一代电池技术选择日渐明晰:N-TOPCON方向,晶科2Q22实现16GW产能投产,合肥二期8GW于7月底投产,公司目标3Q22实现N型出货占比30%,到年末N型产能达到35GW,公司目前N型电池成本较P型略高1分/瓦,公司预期今年年底有望实现N/P一体化成本打平,并向N型一体化成本较P型低1分/瓦方向努力;晶澳预计明年可以实现投产出货,2023年底N型电池产能总计达27GW,TOPCON出货约占2023年全年出货的三分之一;天合宿迁基地的8GW产线预期在4Q22有一定产出,公司预期明年N型电池产能不低于20GW。通威8.5GW的TOPCON电池将在2022年底建成投产,眉山三期使用TOPCON技术生产,公司称剩余产能中大部分预留了升级TOPCon的空间。HJT方向,晶澳异质结中试线开始投产;隆基亦有研发和中试布局;天合正在建设210尺寸异质结实验室。IBC方向,爱旭继续推动ABC电池产业化,珠海6.5GW新世代电池项目预计在2022年下半年投产, 公司预计N型ABC电池量产转换效率可超25.5%,目前产能在设备搬入阶段;隆基HPBC电池预期4Q22投产,公司预期2023年将有20-25GW的HPBC出货。

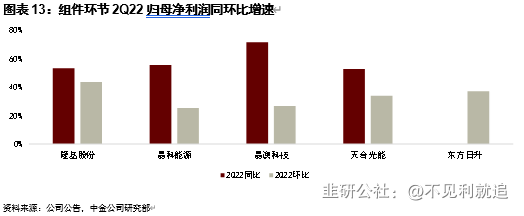

组件环节:2Q22利稳量增,预期硅料放量后压力缓解

欧洲市场需求超预期,组件环节2Q22利稳量增。随着美国贸易政策趋于明朗、欧洲市场需求上升,2Q22头部组件企业出货量环比上升27~79%不等,而单位盈利能力我们估算环比变化在-2%~+15%。总体单位盈利能力趋稳,销量大幅提升,最终实现季度归母净利润隆基/晶澳/晶科/天合同比+53%/+71%/+55%/+53%,环比+43%/+27%/+26%/+34%。二梯队企业边际改善显著,东方日升/中来股份/海泰新能归母净利润同比扭亏/+640%/-30%,环比+37%/+60%/+46%。3Q22受制于供应链超预期收缩的压力,企业出货目标环比略有下调,我们预计出货目标降低后单位盈利能力有望维持稳建。

看好硅料放量后组件企业压力缓解,美国市场期权属性具潜在收益。随着工厂检修、区域性供电紧张逐步结束[6],硅料企业放量速度将大幅提升,我们看好硅料价格在三季度末或四季度开始下调,减轻下游各环节成本压力。

辅材产业链业绩回顾与展望

胶膜环节:受益于下游需求改善, 2H22胶膜有望量价齐升

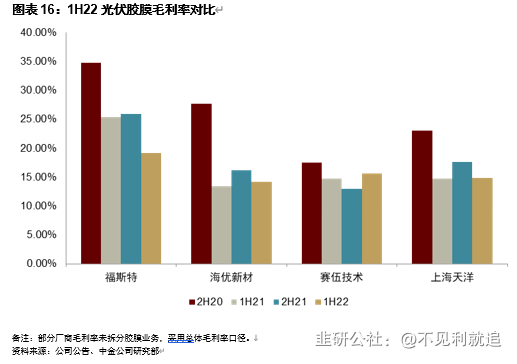

2Q22胶膜厂商通过涨价传导成本压力,毛利率有所改善。3月底胶膜厂商由于原材料EVA粒子涨价,提升价格。根据Solarzoom数据,Q2EVA/POE胶膜价格为16.1/18元/平方米,环比Q1提升14%/12%。受益于价格提升,厂商毛利率相比Q1有较大改善,2Q22福斯特/海优新材/赛伍技术/上海天洋总体毛利率分别提升6/3/2/5个百分点。

看好下半年行业需求改善,推动胶膜量价齐升。当前受硅料价格持续高位影响,下游组件开工率较低,需求受到抑制且胶膜原材料EVA粒子价格较低,导致胶膜价格下降,9月初EVA/POE胶膜价格均较8月底下降1元至14/16.5元/平。我们认为伴随硅料产能释放,下游需求景气度上行,胶膜下半年有望量价齐升。

EVA粒子保供能力是胶膜企业竞争关键,长期粒子供应偏紧,我们认为粒子价格将持续提升。目前受到需求景气度较差影响,粒子价格处于低位(22000元/吨),Q4硅料产能释放后推动需求向好,我们预计EVA粒子价格将持续提升。需求景气度较高时,粒子保供能力成为胶膜企业竞争的关键之处。由于粒子产能有限,且其为大宗商品,需要现金购买,看好粒子保供能力强、现金流充足的企业。

胶膜厂商迎合组件需求扩产,胶膜技术有望突破。组件技术变化对胶膜封装技术提出了更高要求,胶膜企业已在研发和产能扩建上考虑组件需求,比如赛伍技术与迈为开发转光胶膜,提升电池发电效率;福斯特拟建2.5亿平高效电池封装胶膜项目,针对Topcon、HJT电池出台定制化封装方案,我们看好胶膜技术进一步发展。

玻璃环节:2Q22毛利率有所改善,看好2H22双玻加速渗透提振玻璃需求

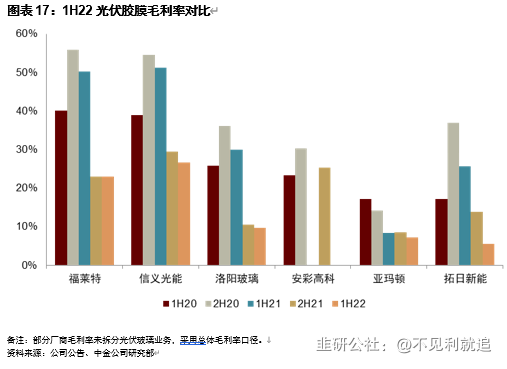

2Q22受益于燃料成本下降,光伏玻璃价格提升,推动厂商盈利能力不断修复。价格方面,根据Solarzoom数据,Q2 3.2mm/2.0mm玻璃行业平均价格分别为27.8/21.5元,环比Q1提升11.4%/10.6%。成本方面,纯碱和天然气价格分别于3月底和4月初出现下滑趋势。在成本和价格的共同作用下,玻璃厂商盈利能力不断修复,Q2毛利率环比提升1-3个百分点。

看好2H22下游需求改善,双玻渗透率有望加速渗透,提振光伏玻璃需求。2021年双玻组件市场占比较 2020 年上涨7.7个百分点至37.4%,由于双玻组件对于玻璃的需求量大于单面组件,其加速渗透将带动光伏玻璃需求。我们测算2022年全球光伏玻璃市场需求量将达1600.08万吨,同比增长37.6%;2023年市场需求将达2080.43万吨,同比增长30.02%。

看好扩产加速+成本管控能力较强光伏玻璃企业。光伏玻璃通过扩产实现规模优势,目前二线玻璃企业扩产加速,并且以大窑炉为主,不仅良率提升,能耗也有所降低。成本方面,光伏玻璃天然气、纯碱和石英砂分别占成本40%、24%和12%。原材料端,光伏玻璃所用石英砂为低铁石英砂,品质要求较高,龙头企业通过收购石英砂矿以提升保供能力。燃料端,目前天然气价格有所上升,8月20日为7080元/吨,伴随供暖季到来,我们预计天然气价格将有所上升,玻璃企业通过使用直供天然气降低气价波动风险。因此我们看好扩产加速,拥有石英砂矿、直供气的光伏玻璃企业毛利率不断提升。

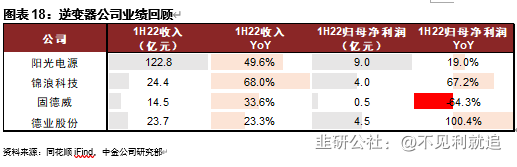

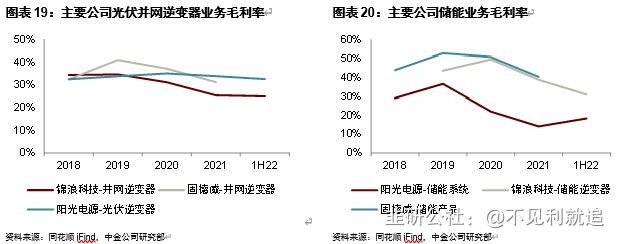

逆变器:储能高景气,盈利仍承压

逆变器公司收入高增,利润表现有所分化。锦浪科技、德业股份业绩同比高速增长,1H22营业收入分别+67.96%至24.4亿元,+23.26%至23.7亿元,净利润+67.21%至4.0亿元、+100.41%至4.5亿元;阳光电源、固德威盈利能力相对承压,1H22收入分别+49.59%至122.8亿元、+33.61%至14.5亿元,净利润分别+18.95%至9.0亿元、-64.32%至0.5亿元。

多重因素致行业盈利能力承压,看好2H22量利修复。由于1H22海运费仍处于历史高位,IGBT、电芯等原材料价格高企,行业盈利能力普遍承压。储能方面,涉足储能系统的公司盈利能力受压制相对更为明显。利方面,我们认为原材料端已现好转趋势,同时行业主要公司均进行调价,盈利能力有望边际上行,量方面,行业内产能持续扩张以应对储能高景气需求,我们认为2H22行业内储能业务占比有望进一步提升。

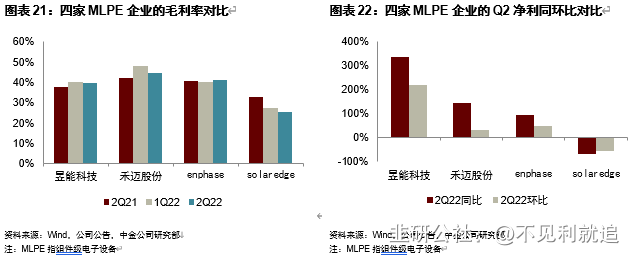

受益于欧洲市场强劲需求,MLPE逆变器企业出货高增。2Q22,昱能科技/禾迈股份/Enphase/Solaredge营收同比+108%/+42%/+68%/+52%,环比+87%/+24%/+20%/+11%,收入方面均有明显提高;归母净利润同比+335%/144%/96%/-67%,环比+219%/+31%/+49%/-54%,以微逆为主要产品的昱能科技、禾迈股份以及Enphase表现更佳,其中受益于第四代新产品导入顺利,昱能科技实现了经营规模的快速提升,同时我们预计禾迈股份下半年产能有望进一步释放,看好下半年出货持续高增;Solaredge由于疫情影响,供应链较为紧张,我们预计下半年伴随供应链的逐步缓解,Solaredge有望实现业绩修复。昱能科技/禾迈股份/Enphase/Solaredge 2Q22毛利率分别为40%/44%/41%/25%,同比+2ppt/+2ppt/+1ppt/-7ppt,环比持平/-4ppt/+1ppt/-2ppt。

从归母净利润及毛利率角度观察,国内企业同比表现更优,在欧洲微逆渗透率提升的通道中,国内企业凭借1拖N技术实现成本的有效控制,且在品质方面不输海外厂商,昱能科技、禾迈股份均在欧洲实现了快速的放量,上半年欧洲出货占比均达到40%+;而海外厂商Solaredge则受到欧元兑美元汇率急贬以及供应链等问题,盈利承压;Enphase凭借较高的“1拖1”微逆技术,在美国和欧洲拓展顺利。储能逆变器方面,昱能科技的交流耦合户用储能逆变器正在完成认证、铺垫市场,今年一季度已在北美地区有出货,我们预期2023-2024年体现收入;禾迈股份积极研发直流耦合、交流耦合产品,今年已有小批量出货,在明年产能扩产顺利的情形下,我们预计将会实现较大规模的出货;Enphase的IQ8系列电池出货占比逐步提高,IQ8D已开始试用,我们预期将于2023年启动量产;Solaredge储能产品1Q21出货约100MWh,2Q22出货环增150%至251MWh。

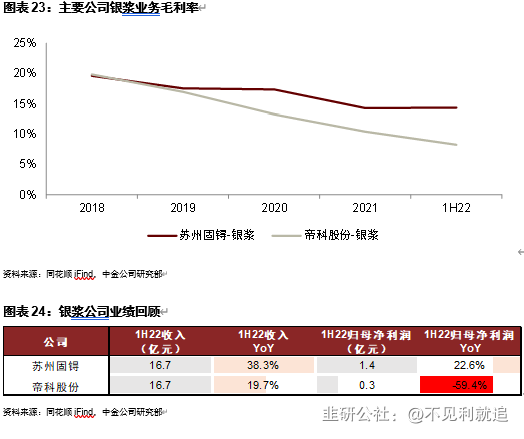

银浆:N型技术迭代+银粉国产化,盈利有望边际改善

银浆公司表现分化。苏州固锝1H22营业收入+38.34%至16.7亿元,净利润+22.58%至1.4亿元;帝科股份1H22营业收入+19.71%至16.7亿元,净利润-59.35%至0.3亿元。帝科股份净利润大幅下降主要由于1)毛利率有所下降,在光伏行业平价上网、降本提效的宏观环境下,受行业整体利润空间缩减的影响,导电银浆产品毛利率水平有限;2)汇兑损失增加,受本期美元兑人民币汇率快速、大幅上升的影响,公司持有的美元贷款产生汇兑损失。

N型技术迭代催生低温银浆需求,银粉国产化进一步改善盈利能力。当前银浆下游的电池环节正处于P型向N型迭代的关键期,其中HJT电池由于其低温工艺,不能使用PERC或TOPCon所用的高温银浆,而低温银浆壁垒相对更高,国产化程度也相对更低,我们认为HJT持续放量将打开低温银浆市场需求。此外,银浆上游银粉尚处国产替代持续推进阶段,我们认为原材料端国产化有望降低银浆企业成本。建议关注行业内低温银浆与银粉国产化布局领先的企业。

分布式光伏1H22高增:户用集中度提升,工商业受益电价上行

1H22光伏装机集中式光伏新增11.2GW,同比+109.4%,分布式光伏新增19.7GW,同比+157%;其中户用光伏新增8.9GW,同比+52%,工商业(非户用分布式)新增装机10.7GW,已超过去年全年水平。上半年在光伏产业链价格依然高企的情况下,工商业光伏需求呈现高速增长趋势,户用光伏维持高速增长。

户用光伏:集中度改善,盈利水平良好

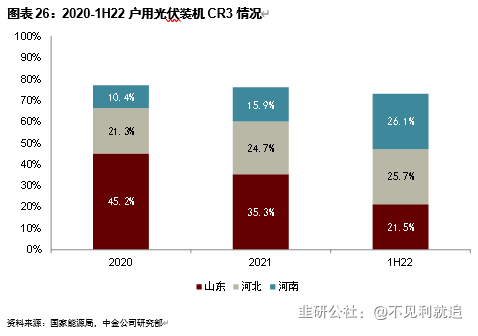

地区分布上,前三省依然集中度较高,但占比呈下降趋势。2020、2021、2022上半年户用光伏装机规模CR3分别为76.9%、76.0%、73.3%。受到装机渗透率高,销售占比高对组件价格敏感以及部分地方性问题的影响,山东省从此前规模第一降为全国第三,河南省、河北省继续维持高速增长,份额持续提升。我们看好其他省份在组件价格下降之后迎来快速增长,带动我国户用光伏装机规模快速增长,我们预计国内户用光伏装机2022年有望新增30GW,“十四五”后期CAGR将维持30%左右。

户用光伏开发企业集中度明显提升。2022上半年正泰电器、天合光能、创维集团、中来股份新增并网装机容量分别为2.71GW、1.6GW、1.4GW、656MW,集中度CR3从2021年的38.2%大幅提升到63.7%,我们认为主要的原因是:1)头部企业渠道扩展速度快加快;2)央企进入市场,组件价格高企,中小安装商生存空间受挤压。我们认为未来头部几家大型民企将主导户用光伏开发市场。

户用光伏单瓦盈利水平良好。在高组件价格压力下,天合光能(销售)、中来股份(EPC)、正泰电器(BT)户用光伏单瓦盈利水平在0.17- 0.21元/瓦区间,户用光伏盈利水平良好。我们认为一定程度体现了户用光伏渠道的开发价值以及民企相对较高的议价能力。

工商业光伏:受益工商业电价提升

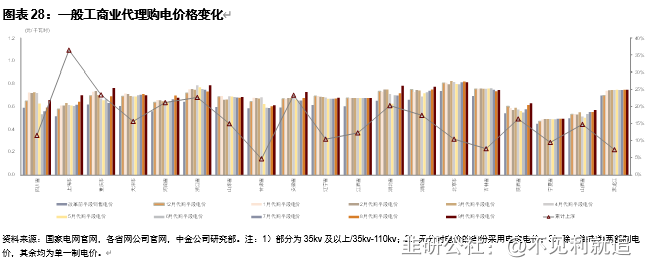

需求高增,上半年工商业新增装机10.7GW,已经超过去年全年装机量7.7GW,超出市场预期。区域上看工商业光伏装机量主要分布在经济较为发达、电价较高的省份如江苏、浙江、广东、山东等。我们认为主要的驱动因素是工商业电价市场化改革,2021年10月11日,国家发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》[7],提出有序推动工商业用户全部进入电力市场,按照市场价格购电,取消工商业目录销售电价,代购电价相较改革前电价有所提升,提升“自发自用余电上网”模式的工商业电站收益率。同时国务院明确各地区“十四五”时期新增可再生能源电力消费量不纳入地方能源消费总量考核,也利好分布式光伏建设需求。

工商业代购电价上涨:以35kv一般工商业平段电价为例,我们梳理12月、1月代理购电价格各省呈上涨趋势,2月至7月环比呈现小幅波动,随部分地区电力紧缺,8月、9月再次迎来上涨。累计来看,相较改革前销售目录电价,9月工商业代购用户电价上浮4.6%(甘肃省)~36.4%(上海市),中位数15.6%(天津市),整体反映工商业市场化电价上涨趋势。

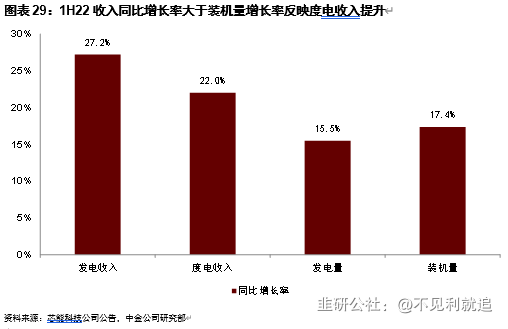

上半年自持工商业电站公司度电收入提升明显。以芯能科技为例,2022上半年装机量同比增长17.38%,同比增加98MW(期末口径);发电量同比增长15.50%,增加0.41亿度;而发电业务收入同比增长达27.16%,增加0.52亿元;度电收入同比提升22%,主要受益于工商业电价的提升。

风险

1、原材料成本超预期上涨:组件成本构成中20%以上为硅料成本,2021年以来硅料由于产能扩充周期较长仍较为紧缺,价格呈现持续上涨趋势。若硅料价格上涨超预期,或未在2022年有明显回落,会对行业中下游开工率造成持续扰动。

2、国际贸易风险:部分海外光伏市场包括美国、印度、欧洲等若通过各类税收或补贴措施扶持该国本土光伏产业的发展,则可能对中国企业的竞争力构成一定影响。

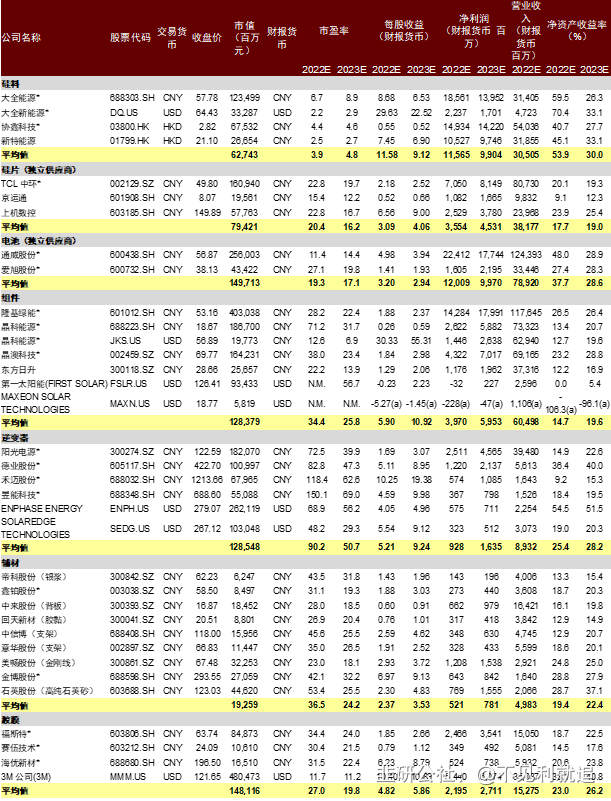

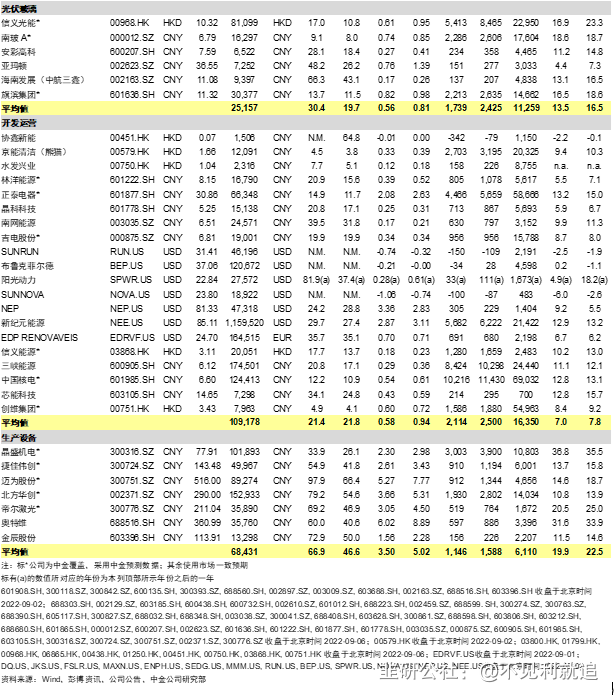

图表30:可比公司估值表

- 1