投资亮点

1人造板市场规模千亿元、格局分散,公司作为板材龙头,市占率不足5%,出清阶段龙头集中度有望提升

2板材业务渠道为王,环保板材打造绿色品牌,多年积淀树立品牌效应

3全屋定制是未来发展方向,环保板材切入形成差异化竞争

4保交楼政策加码,下游需求有望提振,关注估值修复

兔宝宝最新观点:

财通证券分析师毕春晖认为,短期关注疫情复苏及保交楼政策落地,中长期关注装饰材料小B及乡镇渠道增量下市占率提升,全屋定制业务基于强品牌壁垒打造增长点。公司积极推动产品及渠道改革,产品端,公司在板材的基础上进一步延伸至易装及全屋定制一体化服务,持续拓宽产业链;定制家居实现“零售+工程”双轮驱动模式,定制零售奠定成长新动力。

毕春晖预计公司2022-2024年归母净利润为7.20/9.13/11.40亿元,同比增速1.2%/26.8%/24.9%,最新收盘价对应PE为9.26/7.30/5.85,维持“增持”评级。

一、人造板市场规模千亿元、格局分散,公司作为板材龙头,市占率不足5%,出清阶段龙头集中度有望提升

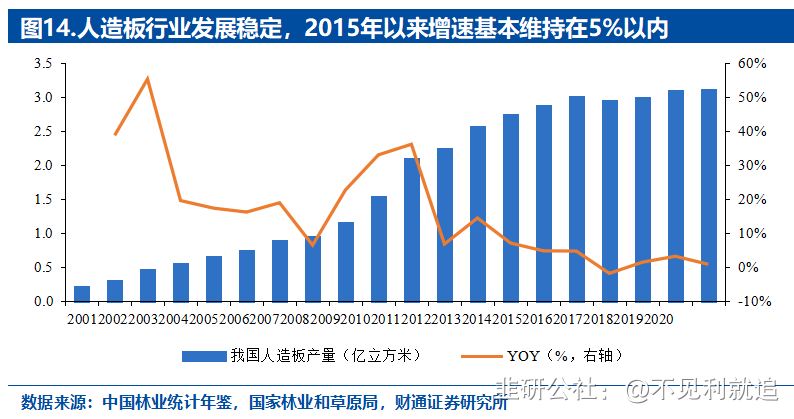

空间:2020年我国人造板总产量达3.11亿方,增速维持5%以内。预计2026年我国板材存量及新房市场规模共1405亿元。

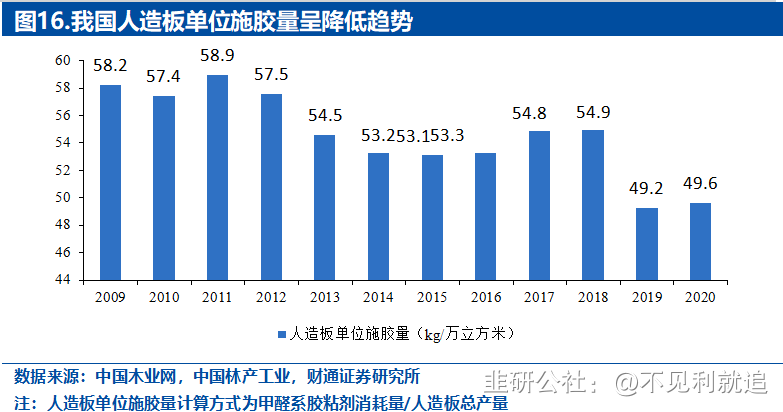

趋势:需求升级、标准趋严下行业呈现高端环保趋势,板材单位施胶量降低。

格局:行业集中度较低,公司作为板材龙头,市占率不足5%,环保意识提升、行业规范建立、地产下行及疫情影响下,中小企业出清,行业有望持续向头部集中。

二、板材业务渠道为王,环保板材打造绿色品牌,多年积淀树立品牌效应

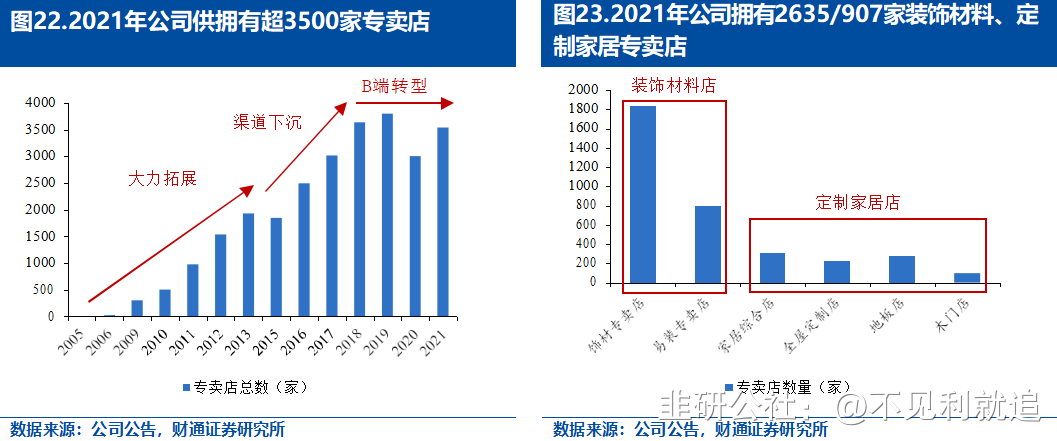

公司早期深耕C端,持续拓宽经销渠道,2021年拥有超3500家各体系零售店。公司2005年开设首家青岛专卖店后获得热烈反响,自此开始辐射拓展零售经销渠道,专卖店总数逐步增加到2018年的3640家,2018-2021年基本维持在3000家以上。

板材消费属性显著,通过多年品牌力累积,“兔宝宝”品牌深入人心。板材属于家装产品,消费属性显著。作为国内最早从事贴面板生产的厂家之一,公司自1992年开始从事装饰贴面板生产发展至今,主要凭借板材的良好品质和环保性,叠加营销的大力投入,实现品牌效应累积。

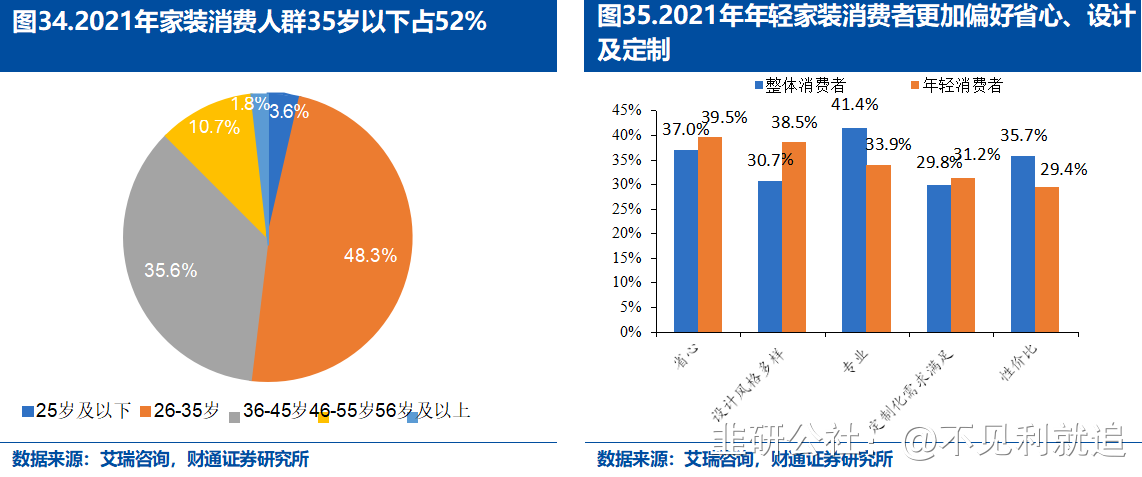

三、全屋定制是未来发展方向,环保板材切入形成差异化竞争

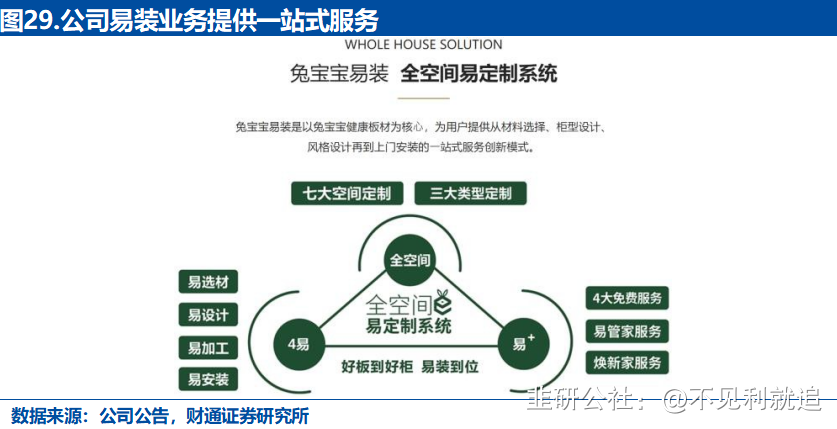

年轻消费者更加偏好省心、定制及设计感,同时他们对于工厂化需求超过木工手工需求,而较少关注其专业性与性价比。因此,基于消费年轻化趋势以及消费思维的转换,全屋定制的一体化服务将成为未来发展的主流方向。

公司全屋定制从环保角度切入,能够分流环保需求较高的消费者,实现差异化竞争。在全屋定制销售模式下,公司侧重于板材的选择,提供E0、ENF环保等级的板材,严格限制甲醛释放量并把控产品质量,消费者购买的主要是“环保和质量”。

四、保交楼政策加码,下游需求有望提振,关注估值修复

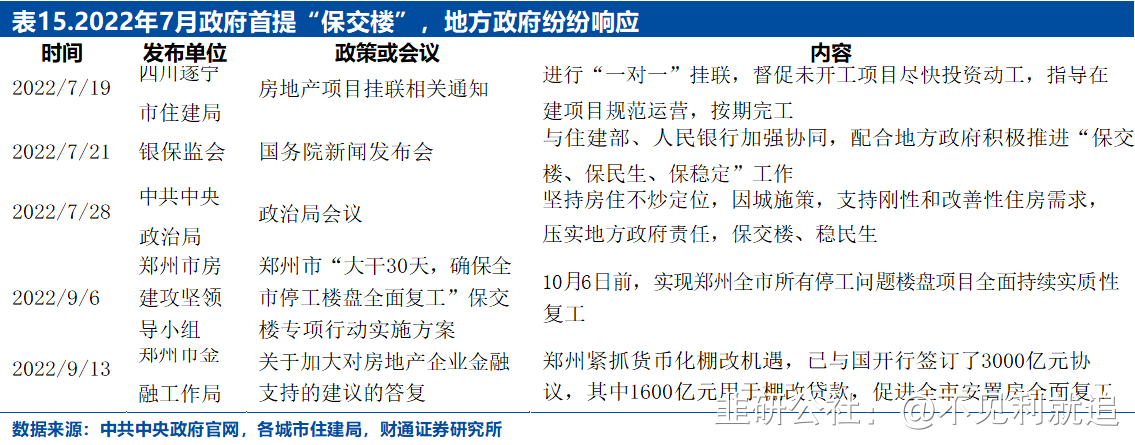

保交楼及国常会政策加码,关注建材龙头估值修复。7月中央政治局首提"保交楼",定调后多方将协同推进项目复工。同时,各地方政府也分别因地制宜制定了一系列保交措施,比如四川遂宁市进行“一对一挂联”督促指导、郑州市拟将停工楼盘全面复工并贷款3000亿盘活安置房资金。

受益于保交楼相关政策的进一步落地,消费建材板块将整体受益,公司主要产品板材是竣工端及装修端刚需品类,下游需求提升将带动公司业绩实现边际改善。

研报来源:财通证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。

- 1