一、

事件背景

近日《重点新材料首批次应用示范指导目录(2021 年版)》(征求意见稿)发布,其中涉及多项石墨和碳纤维及复合材料,这一内容的发布将进一步规范碳纤维的界定及碳纤维生产过程,同时在碳纤维需求不断增加的背景下碳纤维行业发展前景愈发明朗。

实际上,长期以来,国内碳纤维及复材都依赖进口,虽然近年来自给率有所提高,但根据《2020年全球碳纤维复合材料市场报告》的数据,2020年国内碳纤维及其复材的自给率仍不足40%。自2020年下半年以来,日本、美国加强了对碳纤维出口中国的政策管控,导致国内碳纤维境外供应难度进一步加大。

二、

认识碳纤维及产业链

1.碳纤维是什么:

碳纤维是一种含碳量在 90%以上的高强度高模量纤维,直径约 5 至 10 微米,主要由碳原子组成。碳纤维在风电叶片、航空航天、土木工程、军事和赛车运动以及其他竞技运动应用中广受欢迎。碳纤维复合材料下游应用主要包括航空航天、体育设施、工业和风电设备行业等其他领域,在绿色能源和新型材料发展的带动下,中国碳纤维复合材料的下游应用领域逐步扩大,开始在汽车制造、建筑交通等方面布局,并进一步加大了在风电设备领域的产业应用。这里重点提示风电,一是因为风电占碳纤维下游应用占比最大,而且近年来风电产业发展迅速,需求增长迅速;二是由于技术提升,碳纤维(尤其是大丝束碳纤维,因为风电都是4-6WM的,叶片都往70-80m发展,80m以上的用碳纤维整体成本比玻纤更低)制造风电叶片成本快速下降,其替代玻璃纤维的前景也越来越明确。

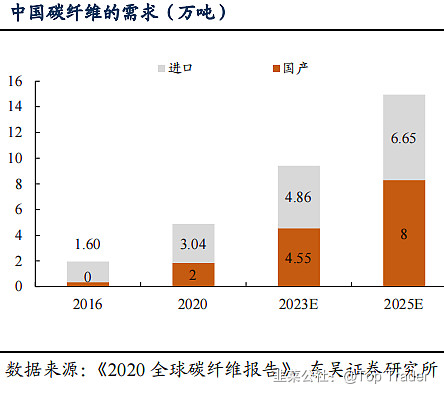

2.需求增长:

从需求占比前三的行业来看,其中风电叶片方向预计在 2025 年将达到 93384 吨的全球市场需求;体育器材行业,预计 2025 年需求量达到 19655 吨;航天航空行业由于疫情原因恢复较慢,预计,预计 2025 年需求量达到 26320 吨。下面是国内到2025年的需求分析图:

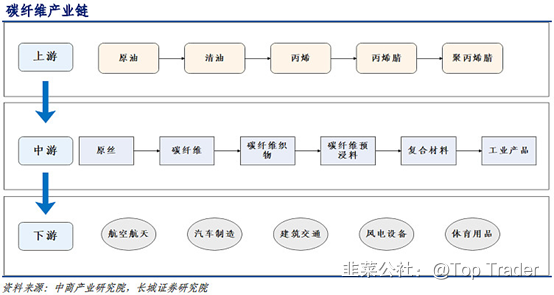

3.产业链全景图:

整个制造的全环节技术壁垒均高,因此国产替代空间巨大

三、

吉林化纤-------最具有预期差的公司,迎来价值重估

从全产业链看,制造碳纤维产品的原丝端与中游复合材料均是碳纤维产业链的核心环节。实际上,目前国内能够具有全产业链生产能力的碳纤维生产公司并不多,今天就来谈一谈最近研究下来,最具有预期差的个股---------吉林化纤。

1. 原丝:背靠吉林化纤集团,旗下拥有国内原丝龙头企业吉林碳谷

原丝制备是碳纤维制备的核心,从技术上来讲是整个产业链含量最高的环节,其质量和成本很大程度上决定了碳纤维的质量和生产成本。碳纤维依据原丝不同可分为聚丙烯腈基碳纤维(PAN原丝)、沥青基碳纤维、粘胶基碳纤维三种;依据单丝数量可分为小丝束及大丝束;依据强度可分为通用级和高性能级。

作为碳纤维的前驱体,高质量的PAN原丝是制备高性能碳纤维的前提条件。据《碳纤维产业化发展及成本分析》论述,较高质量的PAN原丝投入与碳纤维产出比约2.2:1,较低质量的原丝与碳纤维产出比约2.5:1。PAN基碳纤维的原料来源丰富,且其抗拉强度其他二者优越,因此PAN基碳纤维应用领域最广,比如航空航天、体育休闲、风电叶片、汽车工业、建筑补强等领域,市场份额占90%以上。

从目前国内碳纤维原丝生产企业产能来看,吉林化纤旗下的吉林碳谷是国内唯一市场化外销的、产量最大的企业(其他碳纤维生产企业都是自产自用),当前产能5w吨,十四五期间还规划了15万吨的产能,预计十四五末达到年产20万吨原丝。

根据公司调研分析,吉林碳谷和吉林化纤都背靠吉林化纤集团,原丝和碳化本身是一体的,后来两边做大才分为两家,所以是名副其实的兄弟公司。因此吉林碳谷的产能会优先保障吉林化纤,价格上有合情合理的优惠,这将有利于降低吉林化纤碳纤维和复合材料的生产成本并保障供应。

2.

碳纤维产能:再造一个吉林化纤

1)21年年初公司全资子公司吉林凯美克建设了600吨3k小丝束的产线。10月底,一期300吨的产线已经投产,二期300吨产线将于2022年年初投产。

2)2021年10月9日,公司发布公告称已完成对国兴新材料所持有的吉林宝旌炭材料有限公司31%股权收购。截至目前,公司持有吉林宝旌49%股权。公开资料显示,吉林宝旌目前碳纤维产能为8000吨/年,公司权益产能3920吨。

3)兄弟公司国兴碳纤维目前产能在产1.1万吨,预计明年下半年达到年产2.3万吨碳纤维。实际上上述第二条中公司持有的吉林宝旌49%都是从国兴新材料(吉林化纤集团子公司)购买而来,同时公司公告显示,吉林化纤集团会根据公司发展情况支撑吉林化纤,所以不难想象,作为同时背靠吉林化纤集团的子公司,后续国兴碳纤维也有极大可能被注入到吉林化纤股份公司当中。

3.

碳纤维复材:1.2万吨产能建设再即

11月3日晚间,公司公告称拟非公开发行股票募集资金12亿元,其中9亿元用于投资年产1.2万吨碳纤维复合材料产线。项目将于明年10月投产,投产后将新增年营收约15.4亿元。重点是,拟建设的复材将全部用于风电行业。

综上所述,公司背靠吉林化纤集团,目前已经从原丝、碳纤维、复合材料三个环节来布局,基本覆盖碳纤维中、下游产业链,相当于在现有业务下新增一个高端全产业链条。整体营收和利润将于明年逐步体现,中期看好长牛走势,静待市场慢慢发掘。

四、

上海石化-------上游供应商布局碳纤维中游,打开新空间

从前述碳纤维产业链可以看出,原丝的上游是丙烯腈。公司目前具备从石油到聚丙烯腈的化工分解能力,已经提前占据碳纤维上游高地。

中游角度看,公司在建1.2万吨大丝束碳纤维,预计2023-24年放量贡献增量利润。公司正在建设2.4万吨/年碳纤维原丝、1.2万吨/年48K大丝束碳纤维项目;该项目分二期进行,一期是1.2+0.6万吨,预计一期明年年底中交,二期有望于后年年底中交。根据产业预测,得益于国内风机、储氢气瓶、汽车等领域对大丝束碳纤维需求的高增长,公司碳纤维业务有望在2023年放量贡献较可观的增量业绩,我们预期大丝束碳纤维理论单吨盈利有望达到5-8万元/吨,隐含该项目投产后预期盈利有望接近10亿元,较上海石化传统炼化业务盈利提升25%。根据公司中期和长期规划,目标大丝束碳纤维产能达到5-10万吨/年体量。

通过布局原丝和碳纤维环节,公司基本实现碳纤维中上游的链接,保守估计未来2-3年公司新材料业务盈利有望超过10亿元以上,新材料业务重估将打开公司市值空间。

- 谢谢分享,上海石化看成交量和技术面应该是行情启动了,而且它基本面比吉林化纤好多了。

10打赏回复投诉于2021-11-15 21:52:11更新查看2条回复

10打赏回复投诉于2021-11-15 21:52:11更新查看2条回复 - 航天,汽车,军工,甚至体育器材都是未来增长点。今年汽车增长被疯狂压制,大厂扩量扩产,未来都是确定性爆发点20打赏回复投诉于2021-11-14 19:32:23更新查看1条回复

- 1

- 2

- 3

- 4

- 5