●●●大●近期流动性宽松明显升温,复盘历史,军工流动性敏感度较高。

近期流动性宽松预期明显升温,主要由于两个事件:

1)730政治局会议重新强调宏观政策要“做好跨周期调节”。关于“跨周期调节”这个表述,从去年开始强调,但是今年年初随着国内经济形势的向好,在4月政治局会议中把这个表述去掉了,730政治局会议又重新加上,说明在下半年经济稳增长压力加大的背景下,宏观政策又将再次发力。

2)8月MLF续作超预期。8月16日,央行开展6000亿MLF操作,同期有7000亿MLF到期,央行净回笼1000亿。但此前市场普遍预期央行本次续作金额在3000亿至4000亿,本次央行续作6000亿,超出了市场预期。

总之,从披露的MLF操作和经济数据,再次强化了下半年“货币平稳+财政发力”的政策组合预期,最近流动性宽松预期明显升温。

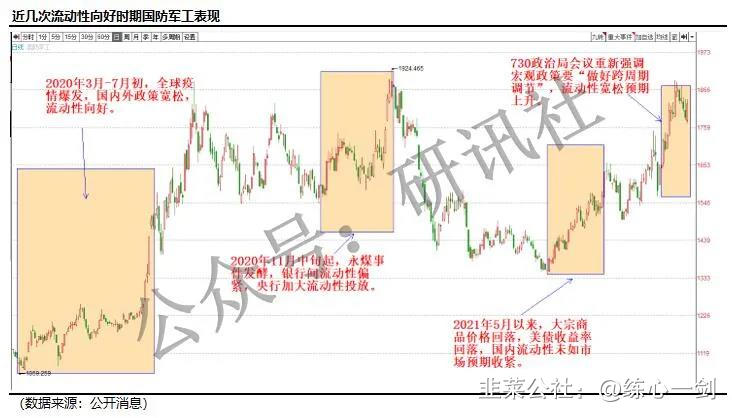

而军工作为流动性敏感的行业,在流动性探底并且开始具有好转预期时表现会较好,回顾自2020年3月份至今国防军工指数的表现情况:

2020年3月-7月初,全球疫情爆发,国内外政策宽松,流动性向好,期间国防军工指数涨幅36%。

2020年11月中旬起,永煤事件发酵,银行间流动性偏紧,央行加大流动性投放,期间国防军工指数涨幅14%。

2021年5月以来,大宗商品价格回落,美债收益率回落,国内流动性未如市场预期收紧,期间国防军工指数涨幅20%。

2021年7月30日,政治局会议重新强调宏观政策要“做好跨周期调节”,流动性宽松预期上升,7月30日至今国防军工指数涨幅11%。

驱动力二:业绩预期向好

●●●大●●

在十四五订单逻辑的驱动下,板块业绩持续向好,上游中报业绩将维持高增长,下游也将有所改善。

自7月份以来,军工上游核心公司中已经有一部分公司公布了2021年半年报的业绩或业绩预告,从业绩的增速上看,军工上游企业的业绩大多超预期,军工行业景气度持续上行。

驱动力三:地缘事件刺激

●●●大●●

近期,中美在台海和南海等太平洋热点地区紧张关系有所升温。8月17日午间,东部战区进行联合军演。

- 1