2023 年 1-6 月,公司营业收入预计为 22,621.36 万元至 24,593.39 万元,较上年同期增长 28.45%至 39.65%;公司归属于公司普通股股东的净利润预计为 6,018.66 万元至 6,686.19 万元,较上年同期增长 72.46%至 91.59%;公司扣除非经常性损益后归属于公司普通股股东的净利润预计为 5,806.16 万元至 6,473.69 万元,较上年同期增长 75.46%至 95.63%。公司预计 2023 年1-6 月的营业收入、归属于母公司股东的净利润及扣除非经常性损益后归属于母公司股东的净利润较 2022 年 1-6 月增长,主要系下游新能源电池行业景气度较高,公司相关产品的销售收入保持良好的增长态势。

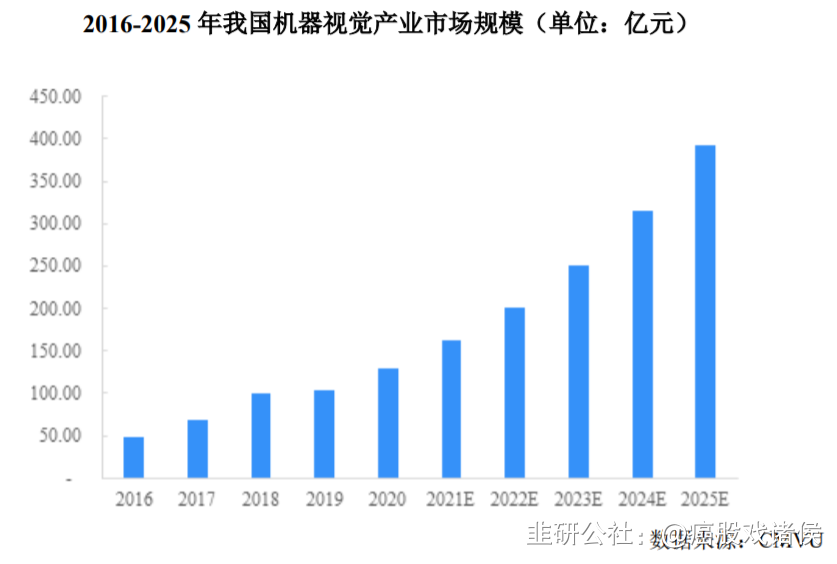

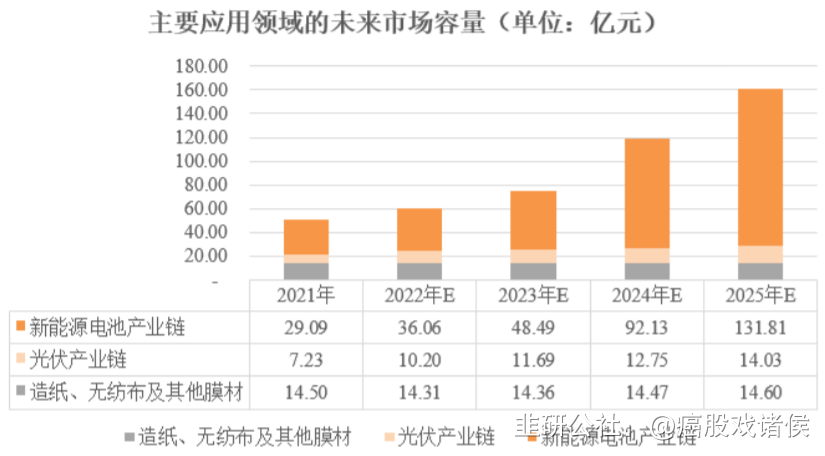

双元科技主要从事在线自动化测控系统和机器视觉智能检测系统,下游应用领域包括新能源电池、造纸、薄膜、无纺布及卫材等。其中,新能源电池占比60%以上。从成长空间看,新能源电池带来的市场增量也是最大的(从2022年的36亿到2025年的132亿),而其他几个领域只有10亿左右的市场规模以及个位数的增长预期。

从竞争格局看,双元科技在光伏胶膜、光伏背板、水刺无纺布、纸张等几个细分领域都是行业第一;而在锂电池面密度/厚度检测系统中排前三,在锂电池极片原材料生产及极片制作环节机器视觉智能检测系统的市场份额为14%,未来还有提升空间。

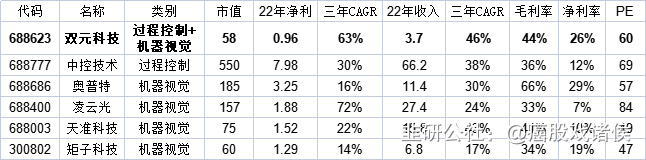

给予双元科技2022年60倍pe,即合理市值58亿,合理价格98.07元,对应发行价-22%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司是生产过程质量检测及控制解决方案提供商,专注于为企业提供产品生产过程中的面密度/厚度/克重/定量、水分、灰分等工艺参数检测并对生产过程进行高精度闭环控制的在线自动化测控系统,以及适用于表面瑕疵检测、内部缺陷检测和尺寸测量的机器视觉智能检测系统。公司的产品可助力客户实现智能化检测及自动化控制。

过程控制在工业领域是指以厚度、水分、成分、温度和压力等工艺参数作为被控变量的自动控制,是计算机及时地采集检测数据,经过算法得出最佳值迅速地对控制对象进行自动控制和自动调节,也被称为实时控制。

公司在线自动化测控系统涉及过程控制技术中的自动检测系统和自动控制系统。根据客户需求,公司可提供自动检测系统,也可提供自动检测及自动控制一体化解决方案。过程控制系统产业链以解决方案提供商为核心,上游由传感器、数据处理模块、智能执行机构、PLC、工控机等零部件供应商和控制算法等技术服务商构成;中游为解决方案提供商;下游为新能源电池、薄膜、无纺布及卫材、造纸等工业厂商。

根据 Grand View Research 数据,2020 年全球自动检测设备规模已达到 68.7亿美元。未来在全球工业自动化不断发展的驱动下,市场规模仍将保持持续增长。从细分领域角度,发行人在线检测产品主要涉及自动检测设备中的射线检测设备、激光检测设备和微波检测设备。射线检测技术、激光检测技术和微波检测技术等作为无损检测技术,应用范围广泛。

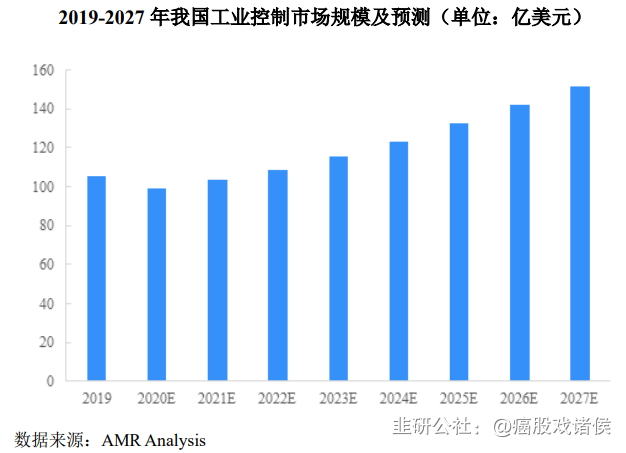

AMRAnalysis 预计 2027 年我国工业控制系统市场规模将达到 151.6 亿美元。

根据工控网统计,我国 2017-2021 年工业自动化行业本土品牌市场份额也由2017 年的 35.7%提升至 2021 年的 42.9%,本土企业市占率增幅明显。

机器视觉是指用机器代替人眼来做测量和判断,是人工智能正在快速发展的一个分支。机器视觉系统由光学照明与成像、图像采集、图像处理和分析、信息决策与应用执行四个部分组成。

机器视觉智能检测系统产业链上游由光源组件、镜头、相机、图像处理板卡、上位机等部件供应商和软件算法等技术服务商构成;中游为解决方案提供商;下游为新能源电池、薄膜、无纺布及卫材、造纸等工业厂商。

从产业链来看,公司业务目前主要涉及解决方案提供和上游相机、光源、图像处理板卡和软件算法领域。机器视觉解决方案提供商是产业链中的连接上下游的关键环节,需要充分了解客户需求后,设计相关的检测方案和完成设备的制造,最终交付完整的机器视觉检测系统。机器视觉系统上游涉及光源组件、相机、镜头、图像处理板卡等多个核心部件,对机器视觉系统的性能、参数等具有重要影响,仅有少数供应商能够提供。公司深耕机器视觉领域多年,已从解决方案提供向上游核心部件衍生,实现工业线阵相机、图像处理板卡、光源和恒流控制器等部分核心部件的自主生产。

在线自动化测控系统和机器视觉智能检测系统应用领域广。公司自成立以来,以造纸行业为切入点,逐步拓展至无纺布、薄膜和新能源电池行业等,形成了多行业的业务布局,其中新能源电池和光伏行业景气高扩产规模大,市场规模大;无纺布和造纸等传统行业改扩建规模较小,市场规模虽相对较小,公司产品竞争力较强,市场占有率较高。薄膜的细分种类多,光伏膜材之外的其他膜材存在较高的国产化替代空间。公司产品在已大力拓展的应用领域中未来的市场容量如下图所示:

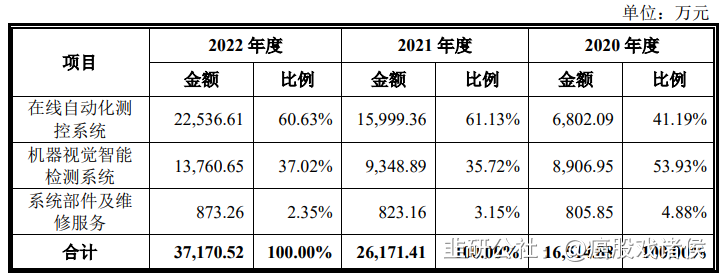

2022 年度,由于多数企业开始上线极片面密度/厚度一体化在线测控系统,分别按照常规配置和升级配置测算市场容量,全球锂电池领域在线自动化测控系统市场需求量为59,305.00 万元- 77,164.80 万元,换算为不含税金额为 52,482.30 万元- 68,287.44万元。公司锂电池领域在线测控系统销售额为 14,199.48 万元(不含税),且主要为升级配置产品,按照升级配置产品市场规模测算,占当期全球市场容量的20.79%。:2021 年度,双元科技锂电池面密度/厚度检测系统在锂电池行业的市场占有率位居全国前三。

2021 年和 2022 年,全球锂电池机器视觉市场容量分别为 243,091.86 万元和301,286.58 万元,换算为不含税金额分别为 215,125.54 万元和 266,625.29 万元,公司锂电池机器视觉智能检测系统收入分别为 3,210.78 万元和 8,857.98 万元(不含税),市场占有率分别为 1.49%和 3.32%。

2021 年和 2022 年,全球锂电池极片原材料生产及极片制作环节市场容量分别为 50,041.86 万元和 62,021.58 万元,换算为不含税金额分别为 44,284.83 万元和 54,886.35 万元,公司锂电池极片原材料生产及极片制作环节机器视觉智能检测系统收入分别为 2,297.74 万元和 7,924.80 万元(不含税),市场占有率分别为5.19%和 14.44%。

2021 年和 2022 年,公司薄膜厚度在线测控系统的销量分别为 127 条和149 条,分别占当期市场需求量的 37.35%和 31.04%,细分市场占有率位居第一。假设机器视觉完全替代人眼识别的情况下,公司 2021 年和 2022 年销售量分别为27 套和 58 套,市场占有率分别为 7.94%和 12.08%。机器视觉智能检测系统市场占有率较低主要是机器视觉检测市场参与者较多和部分厂商产线尚未使用机器视觉替代人眼识别。2021 年度,双元科技薄膜厚度在线测控系统在光伏胶膜、光伏背板膜细分领域的市场占有率位居全国第一。

公司 2020 年签订的水刺无纺布的在线自动化测控系统和机器视觉智能检测系统的销量分别为 72 套和 70 套,在水刺无纺布领域的市场占有率约为 40%。

双元科技在造纸行业的主导产品纸张质量检测控制系统打破了国外垄断,替代进口产品,在行业具有很强的市场竞争力,2021 年度纸张质量检测控制系统在国内造纸行业的市场占有率(台套)位列第一。

美国 Honeywell、瑞士 ABB、美国赛默飞、美国 Mahlo 等国外龙头企业在过程控制领域发展较早,在技术水平、品牌知名度、业务规模等方面相较于本土企业具备竞争优势,占据以石油、化工等大型复杂项目为代表的高端市场主要份额。我国过程控制领域企业众多,呈现业务多集中单一或具有类似特征下游应用行业,如集中在石油、化工等过程工业。经过多年的发展与技术积累,以发行人、中控技术等为代表的国内过程控制企业逐步进入各细分应用领域,逐步实现对于国外品牌的国产替代。

机器视觉的可应用领域广泛,覆盖 3C 电子、半导体、平板显示、食品饮料、汽车、印刷、电池、薄膜、纺织、医疗卫生等多个领域。机器视觉领域的参与者众多,主要分为两类:一是专注于相机、镜头、光源、算法等底层核心软硬件开发,为各应用行业提供基础部件解决方案,如基恩士、康耐视、奥普特等,位于产业链上游;二是专注于为某一个或某几个行业提供应用解决方案,位于产业链中游,如天准科技在消费电子领域的视觉测量/检测设备,得到苹果、三星等行业龙头的认可;精测电子主要产品为平板显示检测设备,服务于京东方等下游知名的面板或模组厂商;矩子科技的 3C 电子光学检测设备进入华硕等知名厂家的生产线;发行人的机器视觉检测设备,广泛应用于新能源电池、薄膜、无纺布/卫材和造纸领域。

- 1