往期回顾:《A股主要网络游戏公司的对比--吉比特(603444)》

现在,回头看市值,吉比特还有305亿;完美世界288亿,三七互娱411亿;经营模式和管理团队对于企业的重要性,时间是最好的称重器。吉比特走的是自主创新的路子,完美、三七走的买买买的路子;短期看后两者编辑了好看的财务数据,股价短时间也是一骑绝尘;且当时还有大佬加持,事后又有人说割韭菜(自己买的什么东西都没有搞清楚,怪别人割韭菜,错上加错)。一直质疑吉比特的声音也存在,酸葡萄心理,可以理解。

2021H1:

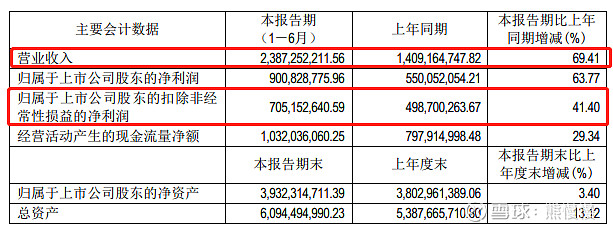

1.主要财务数据

扣费增速低于营收增速,整体较好2021半年已经超过2019年全年了。

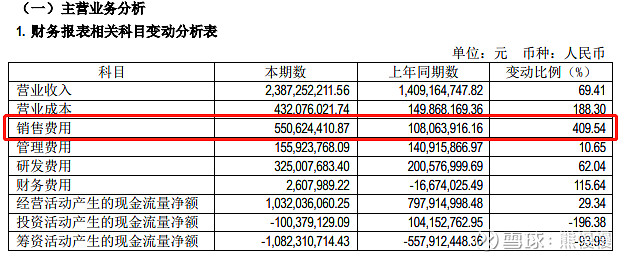

说明: 1.营业收入较上年同期增长,主要系:本期新上线游戏《一念逍遥》《鬼谷八荒(PC版)》《摩尔庄园》等贡献收入。 2.归属于上市公司股东的净利润较上年同期增长,主要系:(1)本期《问道》《问道手游》保持稳定,《一念逍遥》等新上线游戏贡献利润;(2)本期转让青瓷数码部分股权产生收益。 3.归属于上市公司股东的扣除非经常性损益的净利润增速小于归属于上市公司股东的净利润增速,主要系:本期转让青瓷数码部分股权,该非经常性损益事项增加净利润约16,687.82万元。

《摩尔庄园》是公司很典型的打法:子公司雷霆游戏独家代理,参股方Taptap的宣发造势,90后情怀埋单。

销售费用带动营收、净利增长,公司说因为《一念逍遥》《摩尔庄园》新游戏推广;没有提及《最强蜗牛》及其开发者青瓦数码(公司出让了部分股权),最强蜗牛国内的二次推广今年费用也不少,效果不显著,成本“沉没”了。

2.重视自主研发

自主研发能力是决定一款网络游戏品质的核心要素,直接决定产品的稳定性、可玩性及平衡性,而稳定性、可玩性及平衡性又是决定网络游戏产品能否成功的重要因素。游戏中角色能力的设计以及收费道具的开发等一系列游戏数值策划,对一款游戏的可玩性和平衡性具有重大影响,这些都依赖于游戏团队的自主研发能力。公司拥有一支充满激情和富有创造力的研发团队,截至2021 年 6 月 30 日,公司共有 476 名研发人员,占员工总数的 58.40%。公司中高层管理人员工作经验丰富,核心研发人员均系拥有多年游戏开发及团队管理经验的资深人士,为公司持续推出新产品奠定良好的研发和管理基础。公司 2019 年、2020 年及 2021 年 1-6 月研发费用分别为 3.32 亿元、4.31 亿元、3.25 亿元,分别占营业收入的 15.31%、15.70%、13.61%,持续的高研发投入为公司自主创新提供了坚实保障。

3.储备产品

《地下城堡3:魂之诗》(预计2021年10月公测)、《世界弹射物语》、《黎明精英》、《花落长安》、《石油大亨》、《恶魔秘境》(预计2021年8月27日公测)、《精灵魔塔》、《军团》(预计2021年8月20日公测)

整体看,公司经营良好。短期影响公司估值的主导因素非业绩,这个特殊因素对于游戏行业个人思考如下:

1.游戏会被禁止吗?不会!现在的动作都是“限”而非“禁”,黄赌毒是明令禁止的,是社会主义核心价值观不能容忍的。而游戏和电影、电视剧是精神和文化层面的产物。

2.游戏行业的供给侧改革:无论是游戏分级、限时,都不能消灭“需求”;供给侧内卷(自然淘汰或减少一批买IP、买流量的情况,投入产出比决定),倒逼游戏公司生产更好的游戏,才能在有限的群体里获得忠实用户(rmb玩家)。

3.供给侧改革的影响:好的游戏产品更容易聚焦、脱颖而出,头部效应还会增强;看起来舆论针对打压了头部公司,更艰难的反而是后面的公司(小的、经营能力差、产品力差的)。和钢铁供给侧一样,看起来头部减了多少万吨,尾部的减了就没有规模效应了,直接退出。

17倍的吉比特是不是比24倍时更香呢!

不是荐股,做个记录,日后回顾。欢迎点赞、转发、评论。

- 1