一、盘面

市场已经弱到全天十几个涨停,只有7000多亿的成交,前天没有北向都盼着来,昨天来了发现是来砸盘的,全天卖了将近90个亿,而且有北向的情况下比前天的成交量都小,说明不少大资金已经退出市场或者干脆躺平了。

夜里中概股又大跌了3个点,而且这是在美股继续新高的前提下,汇率也再次开始贬值,形势依然不容乐观,昨天的盘面实际也是靠国家队撑着才没有大跌。

二、

昨天有个评论,正好借着最近的形势说两句。

从人性的角度来说,A股是一个强博弈市场,基本挣的都是波动的钱,互相割来割去是常态,是一个典型的零和甚至负和博弈市场,在这种市场当中合力共同做多是一个难度很高的事,而怎么比别人卖得好、怎么先卖才是更多人思考的问题,可能你本身卖出意愿并不强,但是考虑到别人可能砸盘,这就逼得很多资金为了卖在高点而提前抢跑,有这种思维的人多了之后,就会强化这种趋势,典型的囚徒困境。

结合中国最近的现状,经济不振、地缘险恶,如果只有这些不至于像现在这样,因为之前也都经历过,照葫芦画瓢是A股的强项,把之前的走势拿出来对着炒就好了,但是现在还多了一些变量,美国开始扶持本土制造、印度、越南、日本等想取代中国在全球供应链中的地位,能不能成功先放一边,现在很多资金都在回避这种风险,包括还有很多相信的资金去了对应的市场,在A股弱势一路下跌的情况下,美、印、日频频新高,形成鲜明对比。

摩根大通、摩根士丹利和花旗集团下调了中国2023年经济增长预测,中国第二季经济增长低于预期,疫情后的增长势头迅速消退。摩根大通将中国国内生产总值(GDP)增长预测从5.5%下调至5%。摩根士丹利将2023年中国GDP增长预期下调0.7个百分点至5%,还将2024年的增长预测下调0.4个百分点至4.5%。

最近的走势背后所隐含的是外资包括内资对于中国能否挑战美国的老大地位,甚至能否保住老二的地位产生了质疑,人心思变,从而集体调整了对A股的整体估值,他们对中国的前景失去信心了,这是最近行情弱势的最大原因。

三、HJT

最近hjt有一些新的进展,电镀铜23年底有望实现GW级量产。目前良率达95%以上,栅线宽度已降至15微米。未来量产阶段预计材料成本可实现0.1元/W,电镀铜整线设备投资额可降至1亿元+/GW。

迈为股份最新设备对纯铟基靶材理论单耗已从近20mg/W降至13.5mg/W,铟基靶材理论单耗可降低至6mg/W左右,GW级HJT电池产线的铟耗量将有望降低至1mg/W。

迈为逆势走强好几天了,弱市中这种大票的引领性还是挺强的,昨天晚上也逐渐开始发酵,类比复合铜箔现阶段主要炒设备,尤其是铜电镀的芯碁微装、罗博特科、海源复材等等。

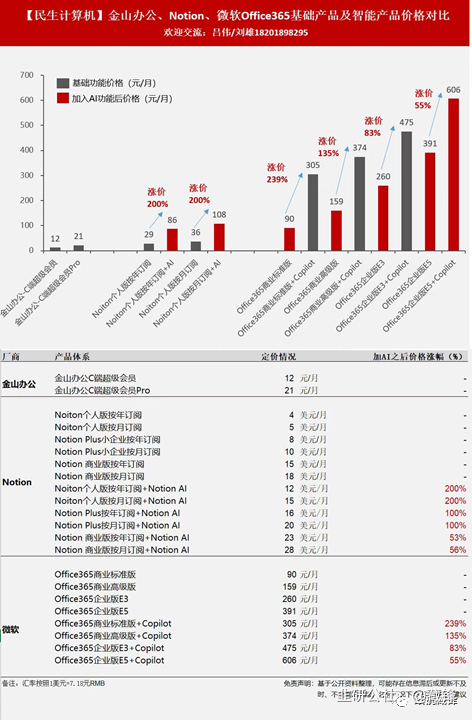

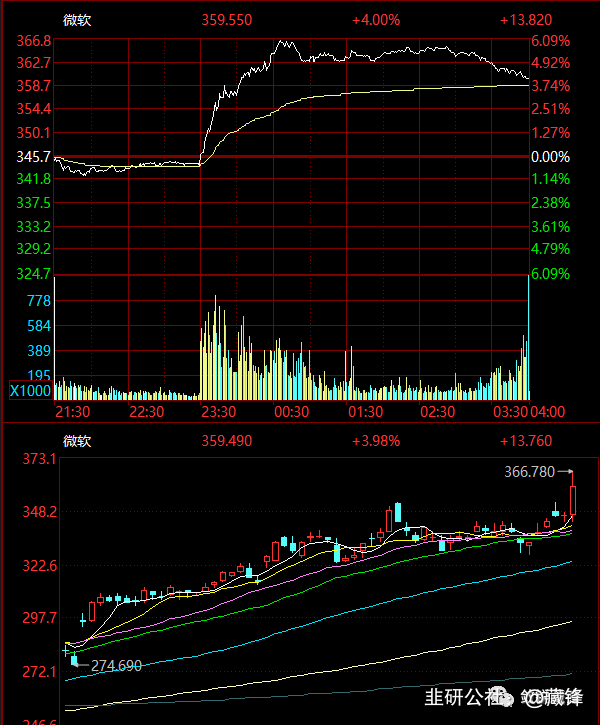

四、微软Copilot

此次定价100美元/人/年,正式定价30美元/月/人,大超预期。

Microsoft 365商业基础版:原6美金/月,AI价值500%;

Microsoft 365商业高级版:原22美金/月,AI价值136%;

Office 365 E3: 原23美金/月,AI价值130%;

Office 365 E5:原38美金/月,AI价值79%。

主要对标: 金山、泛微、汉得、鼎捷、致远、讯飞、新致等等。

不过AI现在没调整完,还没到起下一波的时候,单纯炒对标逻辑不够硬,微软也回落了,别太上头。

祝好

公众号:敛锐藏锋,新增逻辑分享,会分享自己看好的行业和个股逻辑,欢迎去公众号与我交流讨论~

- 老师,这个研报我怎么没找到?

是内部的吗

10打赏回复投诉于2023-07-19 20:57:04更新查看2条回复

- 1

- 2