简评:东方日升发布独家高强度合金钢边框组件

好奇号123

2021-11-17 18:52:00

看了一下今天的发布会,感觉有点儿东西。整个行业都在寻求降本增效,无论是更好的转化率,更薄的硅片,更精细的硅料切割,更好的硅料回收,更大的组件。。。因为光伏是个非常重资产行业,任何的成本优化,传导到利润率,都将是非常明显的竞争优势。

东方日升的思路是用高强度合金钢代替铝边框组件。背后的动机是迎合大组件趋势(提供更好的可靠性),和碳中和趋势(节约成本)。

铝边框的优点:抗腐蚀和氧化,强度尚可,安装轻便。

铝边框的缺点:生产电解铝是耗电大户,大组件化趋势下铝合金可靠性下降(特别是为了减成本把铝越做越薄),铝价格(比不锈钢)贵。

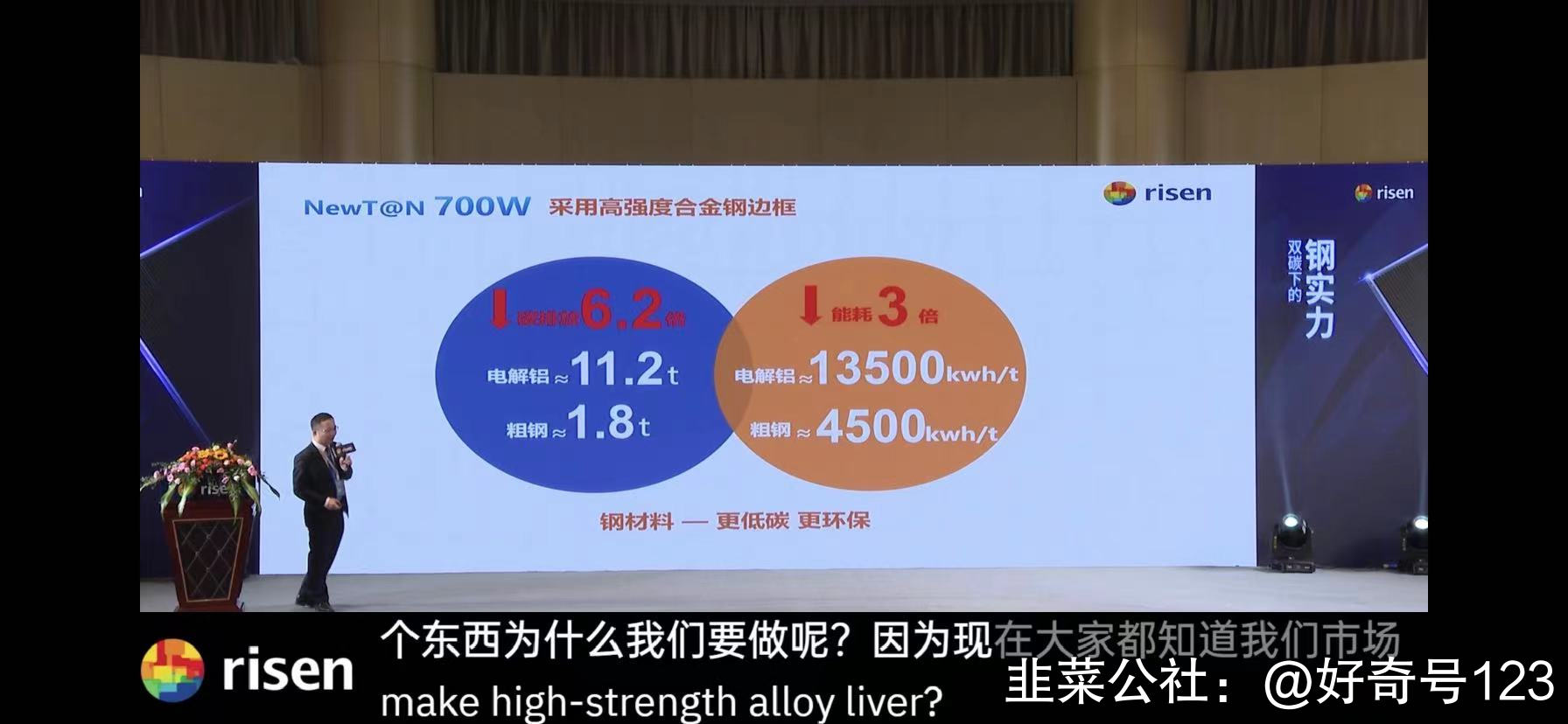

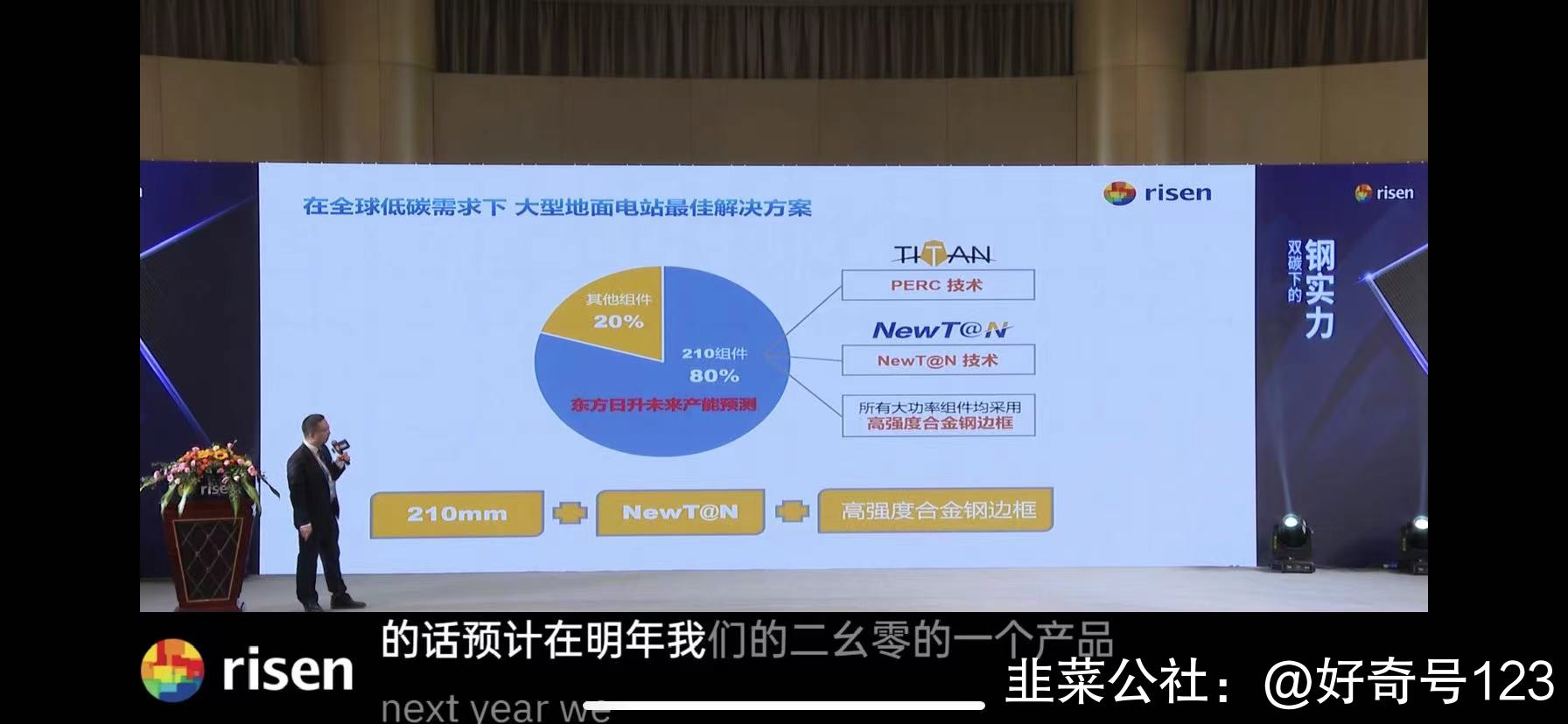

在碳中和背景下,选择更低碳排、更少能耗的原材料是必然趋势。粗钢加工与电解铝工艺,生产一吨铝耗电13500kwh,火力发电下的电力环节,相当于排放11.2吨二氧化碳。根据中钢协会数据,粗钢生产吨钢耗电约为4500kWh,二氧化碳排放约为1.8吨。由此可见,电解铝工艺能耗约为粗钢生产的3倍,二氧化碳排放则相差了约6.2倍。优势还是很明显的。东方日升积极响应国家政策,全面升级TITAN泰坦系列,全球首发高强度合金钢边框组件。

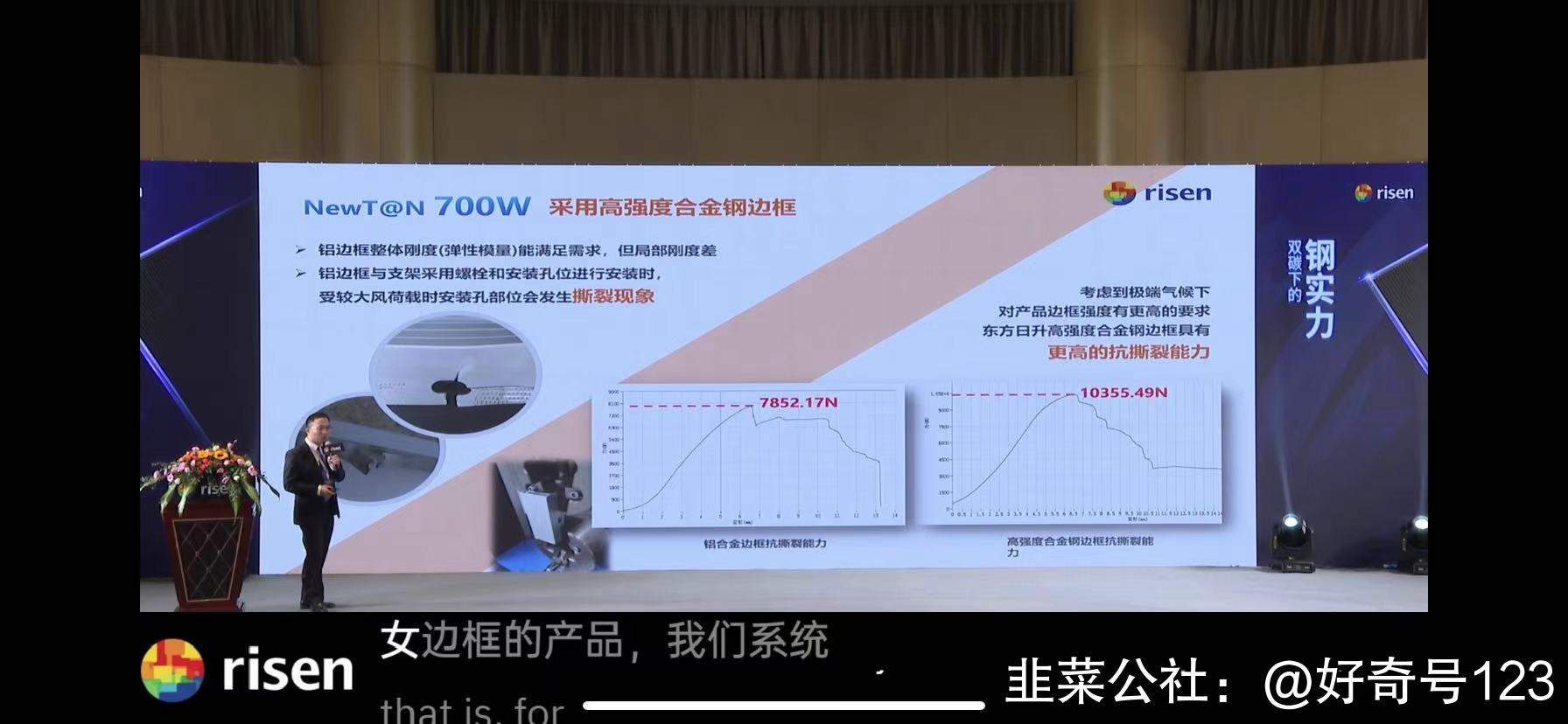

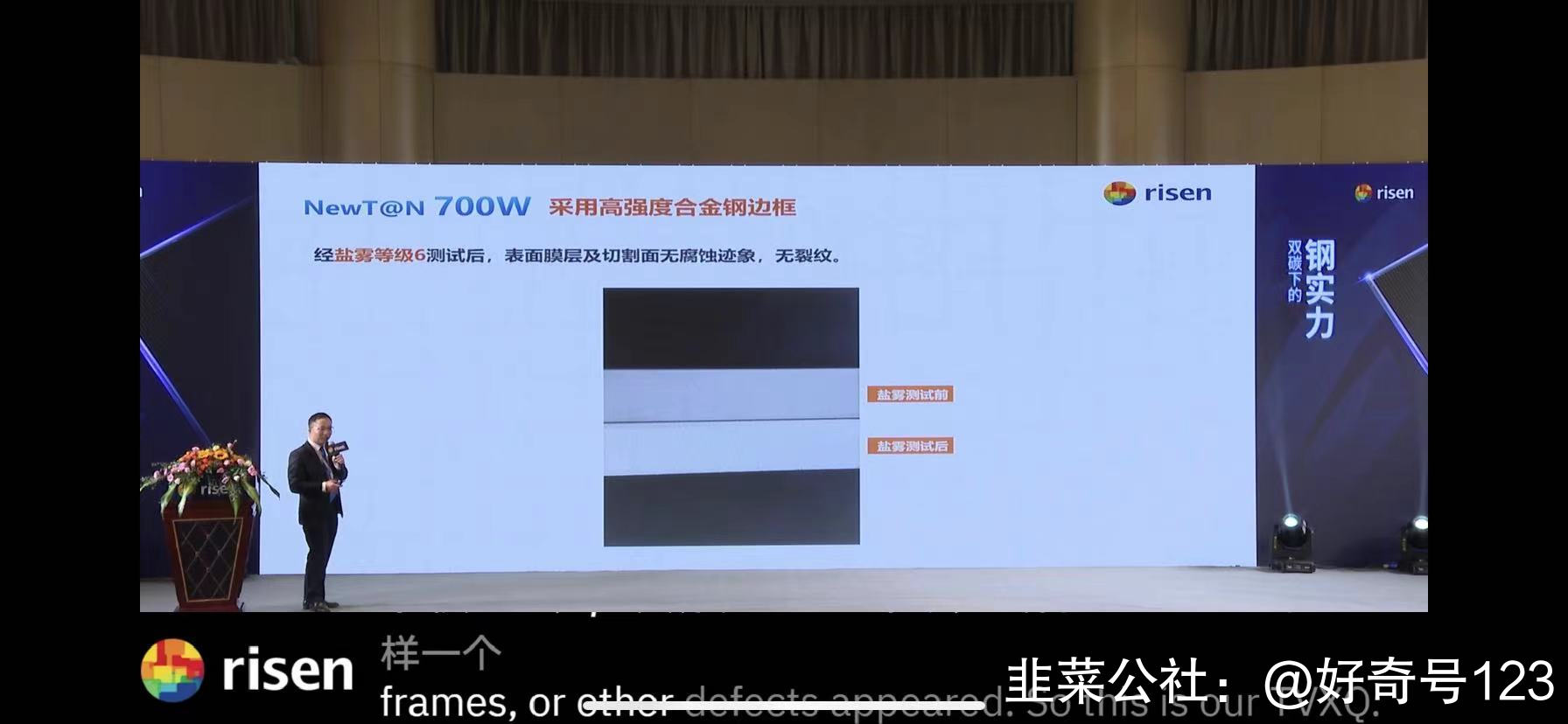

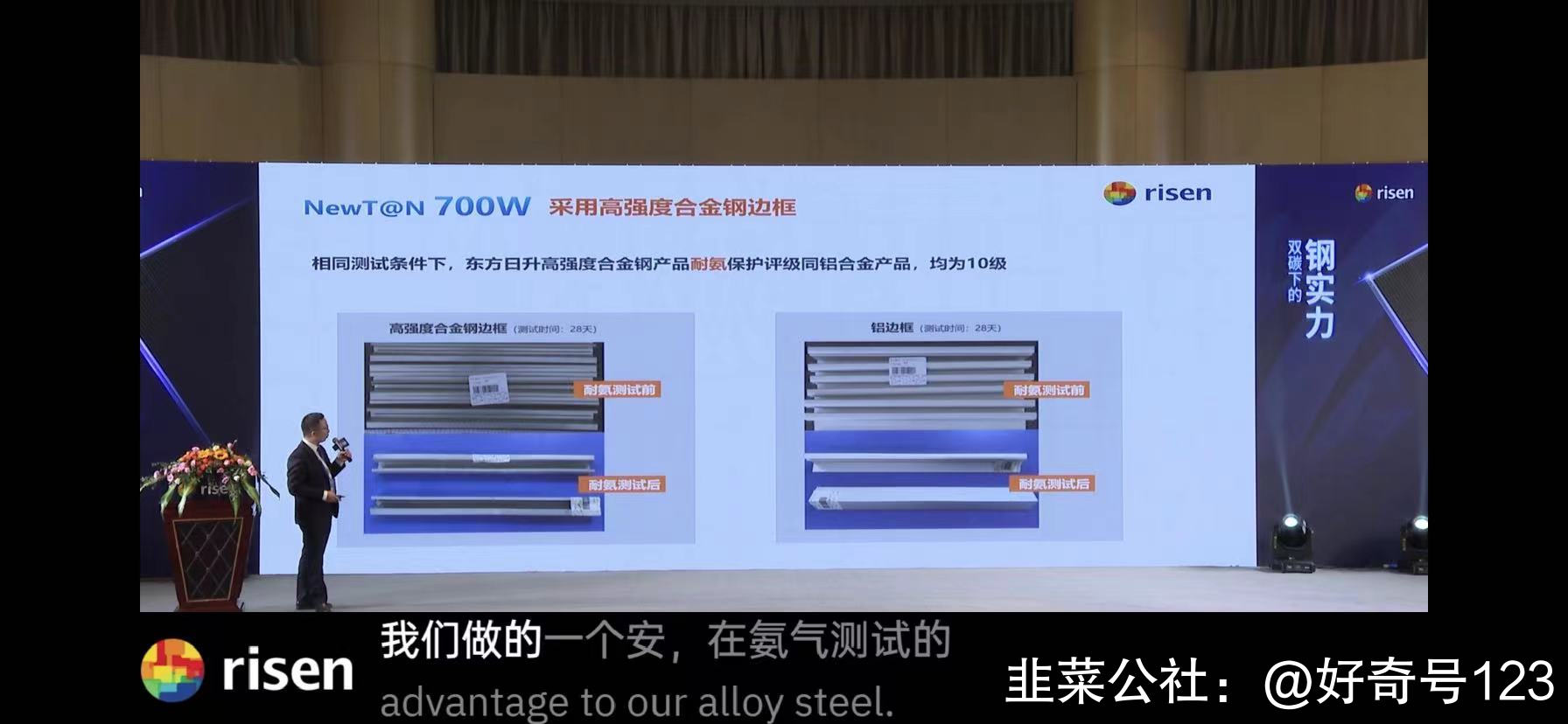

东方日升的高强度合金钢,采用具有耐腐蚀性能的镀锌镁铝钢材,并结合了东方日升独特的表面处理技术,使边框具有更高的强度以及更强的耐腐蚀能力和耐候性。已通过TUV南德的IEC序列测试并取得证书,完全满足各应用场景光伏电站的需求。

和铝边框对比:

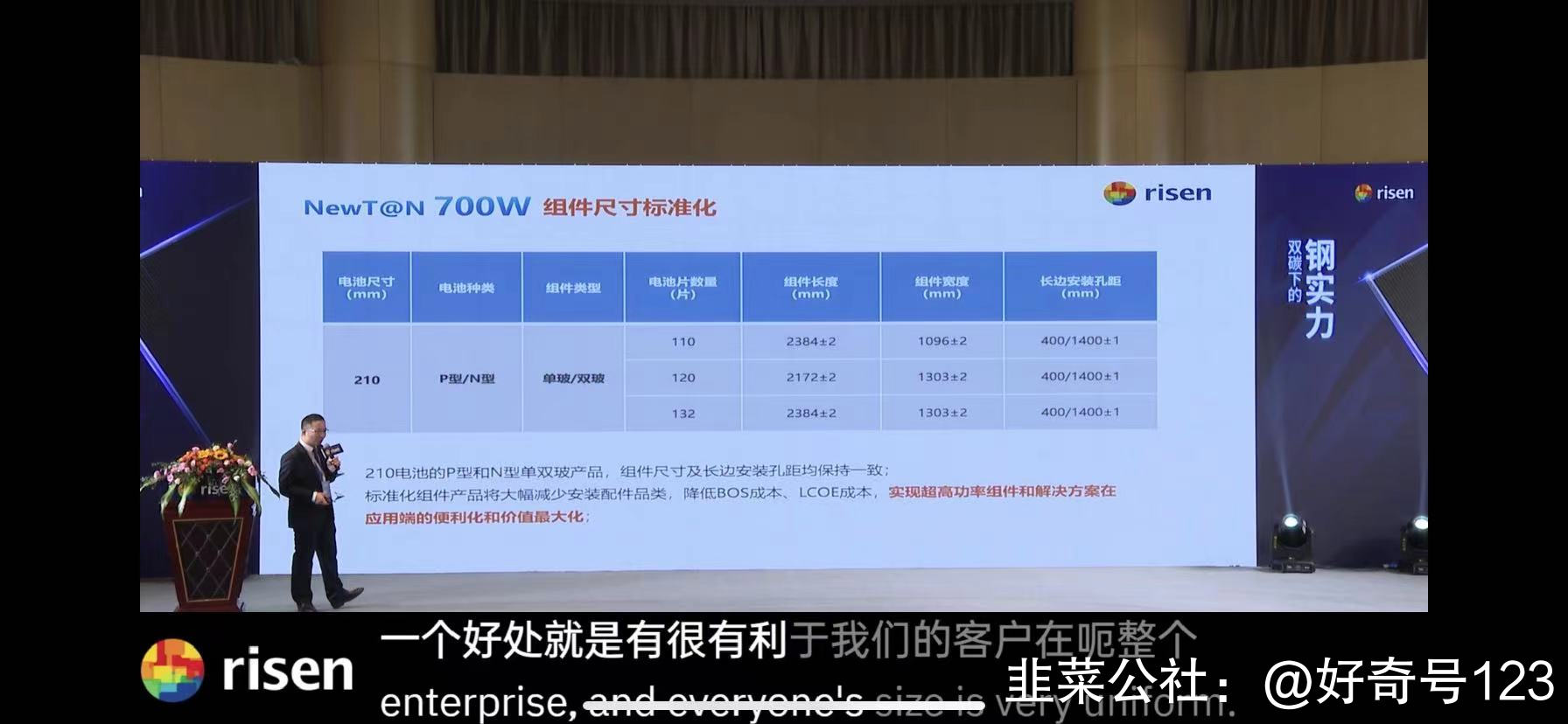

尺寸:外观尺寸一致。

防腐抗氧化:已通过IEC各项性能测试。

耐久:与铝边框一致的质保,支撑25-30年使用没问题。

支撑抗压:北方环境下,更好的雪载支撑能力(应用于光伏屋顶)。

重量:根据不同版型,增重1-2KG。

也就是通过增重1-2kg的代价,获得了了铝材料相似的产品特性,且在支撑抗压等特性下优秀于铝材料。

下面看关键的成本。

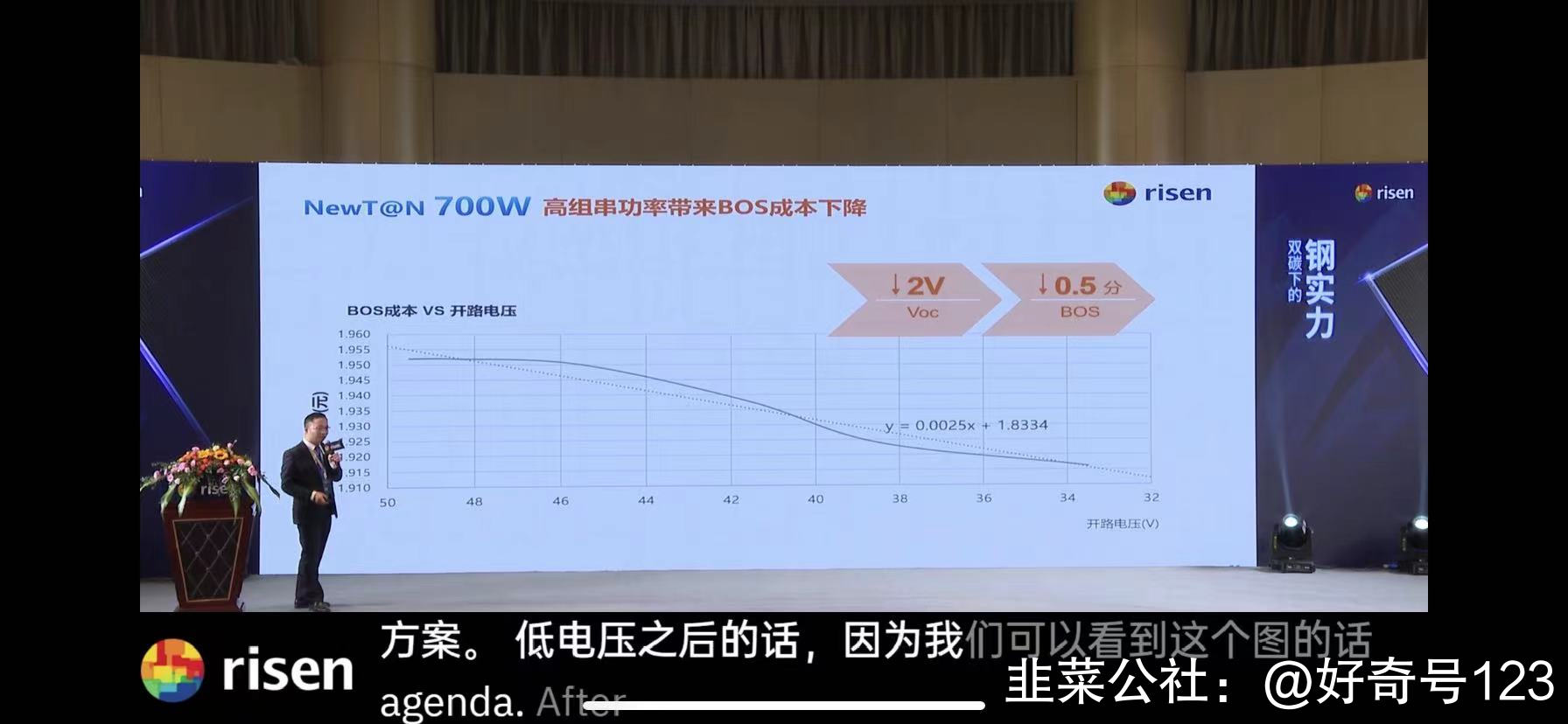

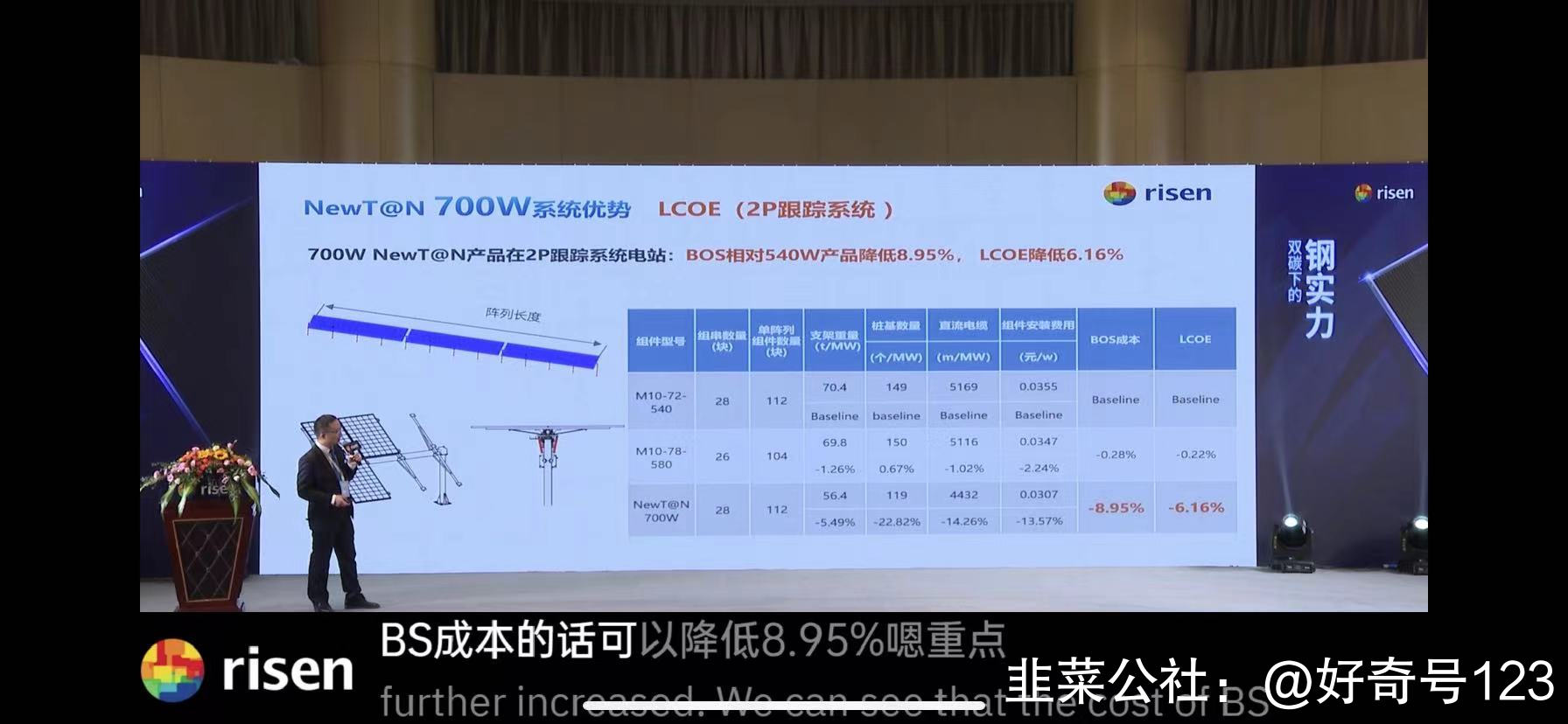

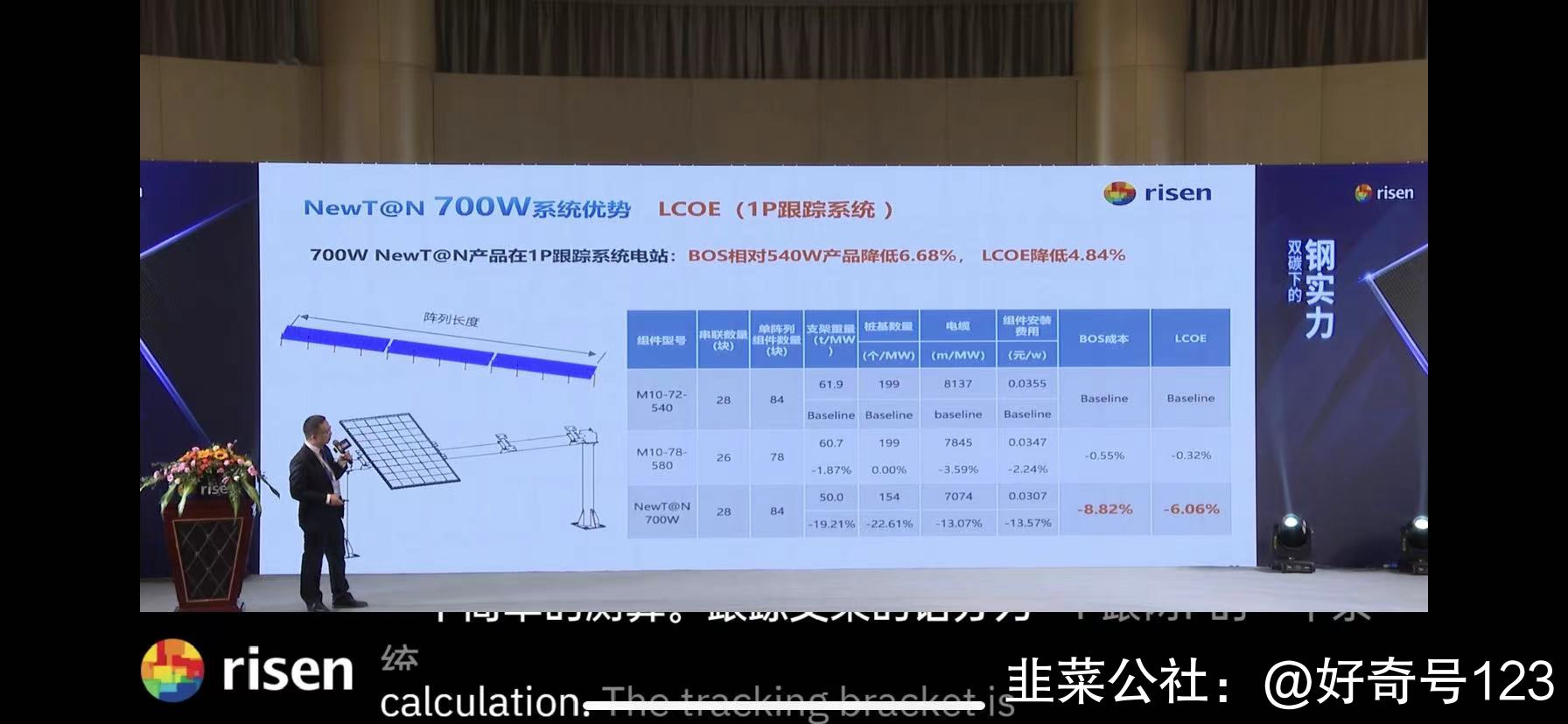

因为组件是以产品的形式存在的,单纯的去讨论某一个局部对比节省了成本多少,并没有太大的意义。还是要结合产品,从BOS成本(就是光伏发电系统除发电板矩阵以外的部分)和LCOE度电成本去衡量,最为直观。无论怎么计算,到最后要总归是要落实到度电成本。

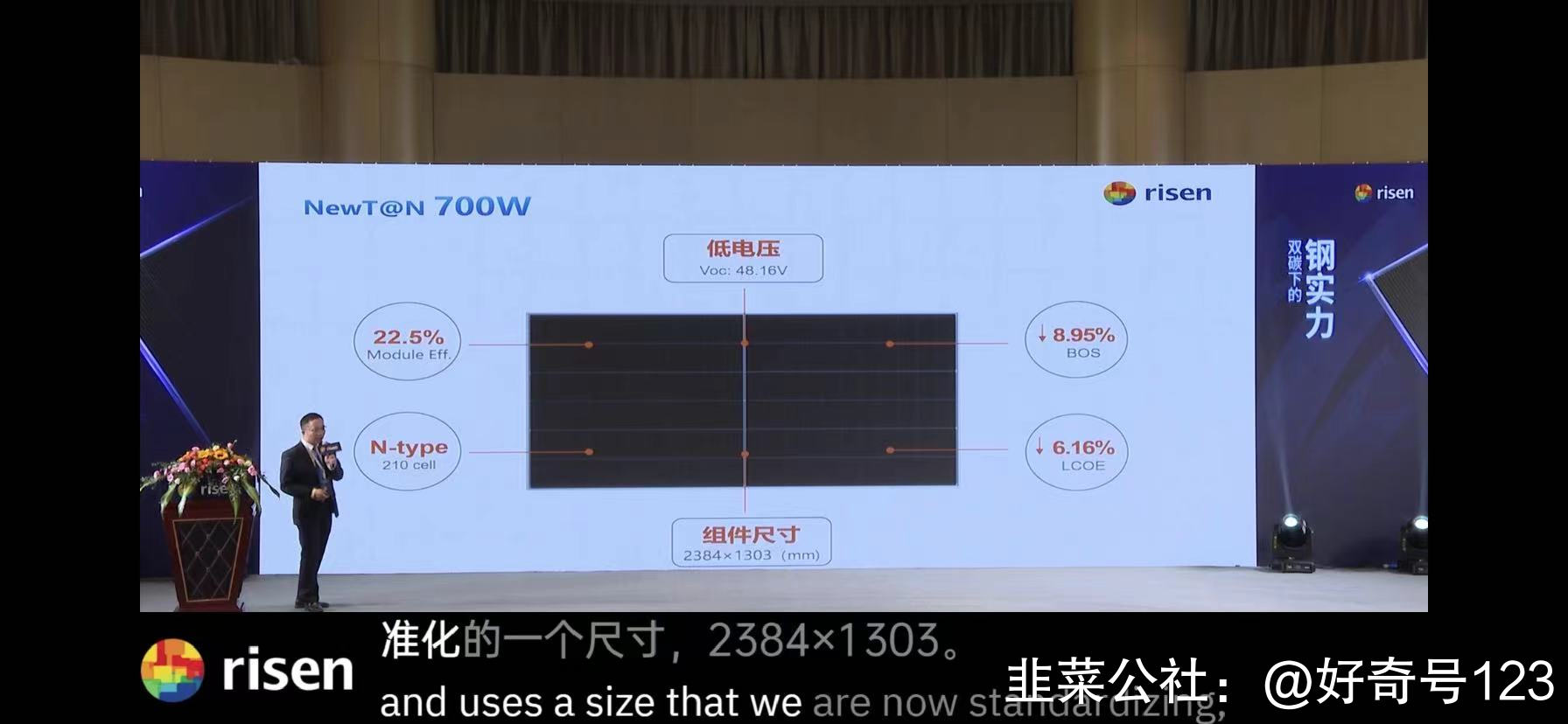

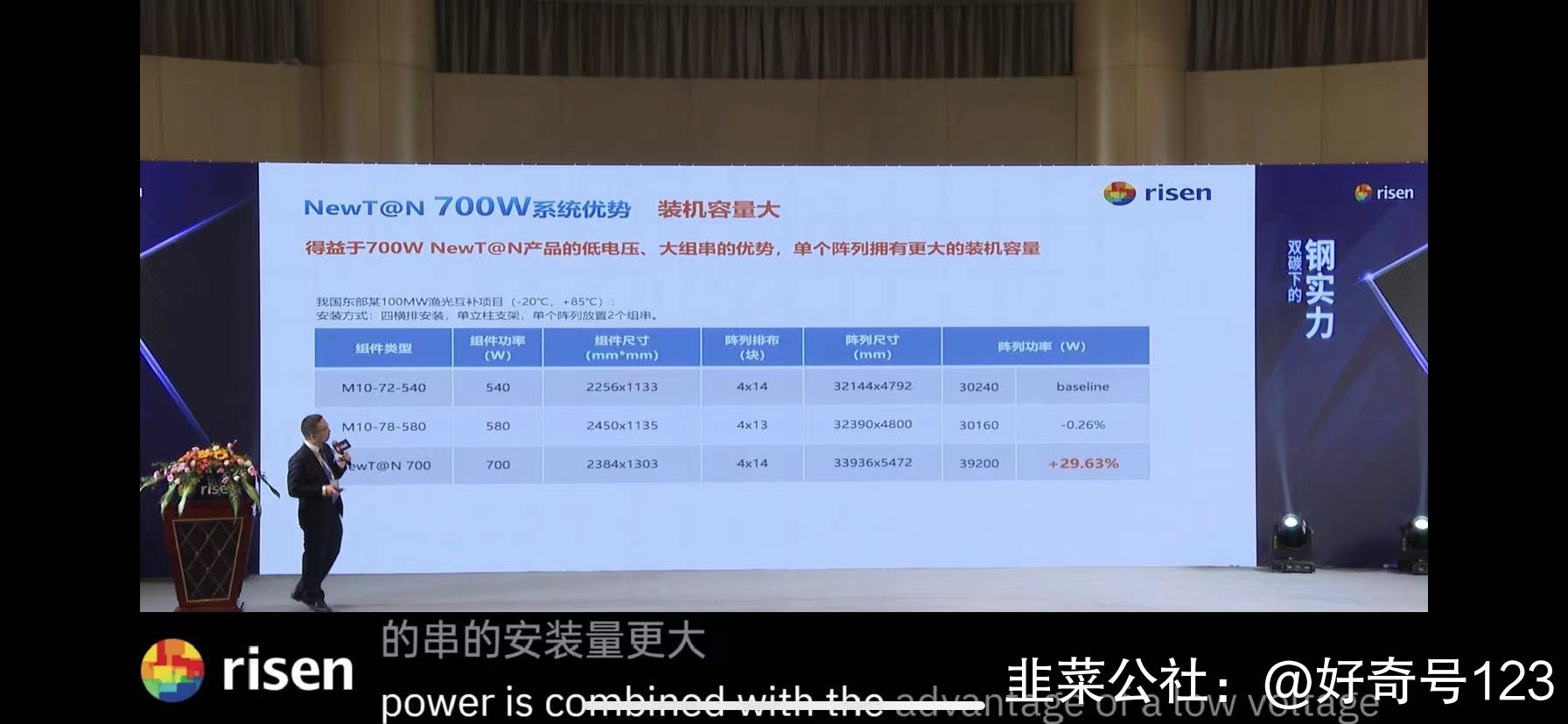

那么结合首发的700W的可量产组件NewT@N开看,对比540W的主流产品,最终BOS成本下降-6.68%。LCOE度电成本下降了-4.84%。

令人印象深刻。

比如成本100,利润2,利润率2%。

BOS占组件成本35%。

BOS成本下降-6.68%,意味着成本下降了2.338,变为97.662。

对应的利润提高到4.338,利润率变为为4.4%。

利润率同比增长了120%。

当然实际情况未必有这么多利润,厂商会有所保留,利用成本优势去扩大市场份额。

大家知道,目前组件的利润率是极低的,上游硅片、硅料涨价拿走了组件的大部分利润。目前趋势硅材料价格进一步下降是迟早的事情。2021Q4~22Q1将迎来第一波硅料新建产能的密集投产,硅料价格降会迎来第一波快速下跌。2022Q3-22Q4将迎来第二波硅料新建产能的密集投产。而结合一体化趋势,组件的话语权会增强。结合BOS部分的降本技术,明年组件的利润会好看很多。

产品已申请专利、已量产、且为自主生产,没用停留在PPT阶段。

目前东方日升算二线,或准一线。技术方面在功率方面一直是领先的。结合持续发力优化成本、组件业绩修复预期,市值仅275亿,一体化组件里估值不高,有不小的提升空间。

风险提示

这一波201关税的风口充分回调后,可考虑配置,布局2022。

至于其他的边框技术,比如橡胶、改性塑料等不乏更有成本吸引力的方案。这些方案都不是非常成熟,或者说变化比较大。那么这样的方案在推广上量的时候就会面临更大的阻力。现在产业还是要拼速度,迭代可以慢慢做。

附件PPT

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

东方日升

工分

92.51

转发

收藏

投诉

复制链接

分享到微信

有用 78

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(53)

只看楼主

热度排序

最新发布

最新互动

- 觉得海达股份的塑料边框市场空间更大,毕竟成本更低,重量更轻,更具有优势。10打赏回复投诉于2021-11-18 07:32:46更新查看2条回复

- 1

- 2

- 3

- 4

- 5