公司预计 2023 年 1-9 月实现营业收入 63,000 万元至 68,000 万元,较上年同期增长 0.84%至 8.84%;预计归属于母公司所有者的净利润为 7,350 万元至8,000 万元,较上年同期增长 16.70%至 27.02%;预计扣除非经常性损益后归属于母公司股东的净利润为 6,350 万元至 7,000 万元,较去年同期增长 0.19%至10.44%。

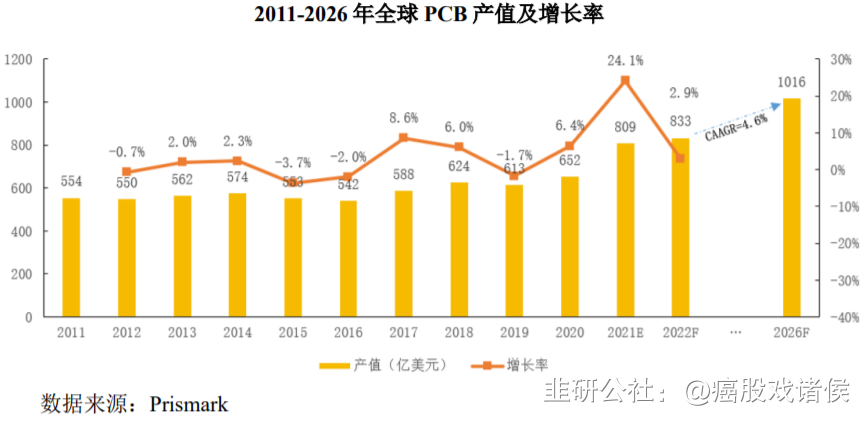

PCB行业是大行业,小公司,2021年全球市场规模809亿美元,预计未来几年复合增速为4.6%,CR10约35%,竞争充分。

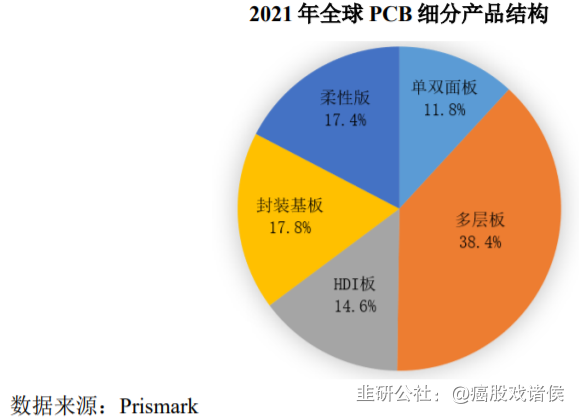

从细分产品结构看,封装基板的成长性最好,HDI其次,单双面板则差一些。

综上,给予威尔高2022年40倍pe,即合理市值35亿,合理价格25.93元,对应发行价-10%。近期创业板新股上市首日都是大涨,且PCB新股很容易高估,注意风险。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司主营业务是印制电路板的研发、生产和销售,产品包括双面板、多层板,产品类型覆盖厚铜板、Mini LED 光电板、平面变压器板等,产品应用于工业控制、显示、消费电子、通讯设备等领域,报告期工业控制和显示领域的PCB 产品收入占比合计约为 68%。公司是国家高新技术企业、国家级专精特新“小巨人”企业、江西省两化深度融合示范企业、江西省专精特新中小企业、江西省高成长性科技型企业、江西省专业化小巨人企业,拥有江西省省级企业技术中心、江西省“5G+工业互联网”应用示范工厂,在高精度、高密度和高可靠性印制电路板研发与生产领域积累了丰富经验。

印制电路板(Printed Circuit Board,简称“PCB”),又称印制线路板,是指在通用基材上按预定设计形成点间连接及印制元件的印制板,其主要功能是使各种电子元器组件通过电路进行连接,起到导通和传输的作用,是电子产品的关键电子互连件。几乎每种电子设备都离不开印制电路板,因为其提供各种电子元器件固定装配的机械支撑、实现其间的布线和电气连接或电绝缘、提供所要求的电气特性,其制造品质直接影响电子产品的稳定性和使用寿命,并且影响系统产品整体竞争力,有“电子产品之母”之称。作为电子终端设备不可或缺的组件,印制电路板产业的发展水平在一定程度体现了国家或地区电子信息产业发展的速度与技术水准。

根据 Prismark 预测,2022 年全球 PCB 产业总产值将增长 2.9%;未来五年全球 PCB 市场将保持温和增长,2021 年至 2026 年复合年均增长率为 4.6%。

未来五年,在消费电子、汽车电子及计算机等驱动下,封装基板、HDI 板及多层板将迅速增长。根据 Prismark 预测,2021年至 2026 年封装基板的复合增长率约为 8.3%,领跑 PCB 行业;HDI 板的复合年均增长率为 4.9%。

全球 PCB 行业分布地区主要为中国、日本、韩国和欧美地区,随着近些年来全球 PCB 产能向中国转移,目前中国已经是全球 PCB 行业产量最大的区域。

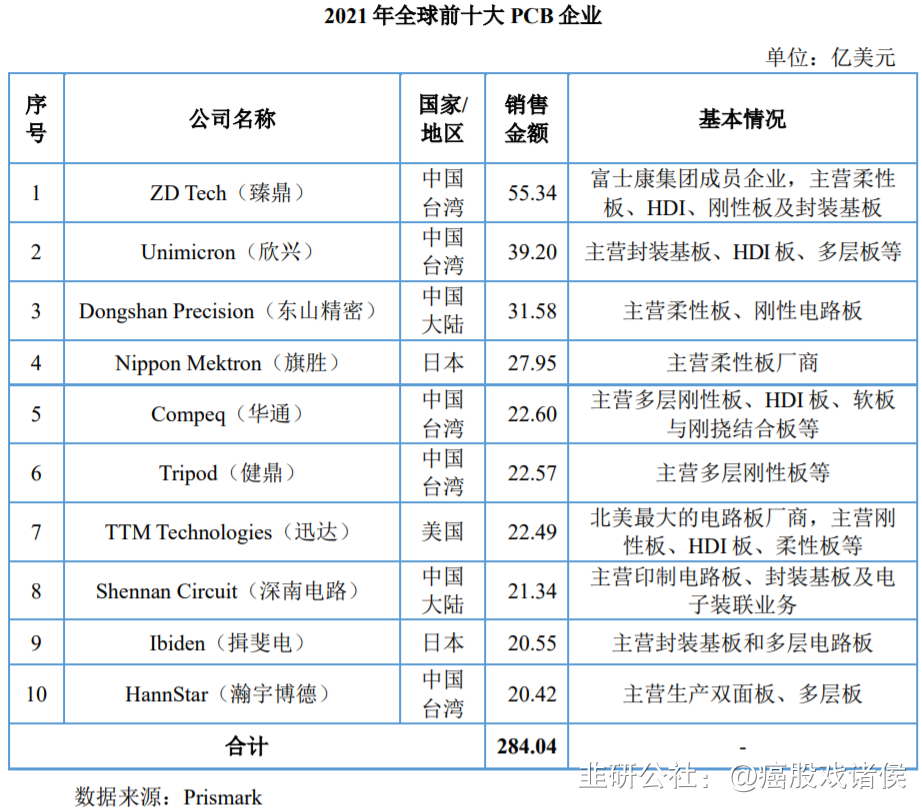

全球印刷电路板行业集中度不高,生产商众多,市场竞争充分。虽然目前PCB 行业存在向优势企业集中的发展趋势,但在未来较长时期内仍将保持较为分散的行业竞争格局。根据 Prismark 统计,2021 年全球前十大 PCB 厂商收入合计为 284.04 亿美元。2021 年全球前十大 PCB 厂商的销售情况如下:

- 1