刚经历双鹭药业,我们再细致聊一聊海特生物的逻辑——创新药行业的华为事件,深研二十二年的抗癌药商业化在即。

核心结构——武汉海特(神经损伤修复类药物)+北京沙东(抗癌药CPT)+天津汉康(小分子CRO)+汉瑞药业(高端原料药CDMO及中间体)+海泰生物(IVD)+西维埃医药(创新药口服降脂药+减肥药)+中眸医疗(眼科罕见病)

1、目前主营产品——注射用鼠神经生长因子(金路捷)

适应症:神经损伤修复; 背景:中国人率先产业化的诺贝尔生理学奖(2019年脱离医保,导致该产品市场规模下滑)

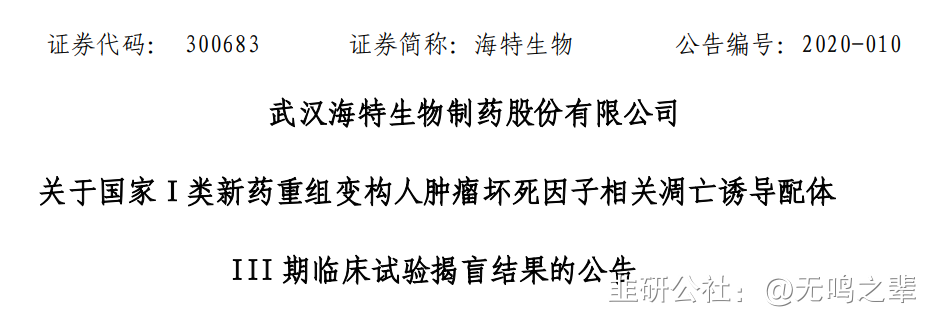

2、注射用重组变构人肿瘤坏死因子相关凋亡诱导配体(CPT)——抗癌药

适应症:国家I类靶向基因工程抗肿瘤新药,应用于血液系统肿瘤、胃癌、肠癌、结肠癌、乳腺癌等恶性肿瘤治疗,本次申请适应症为多发性骨髓瘤。CPT获批后将开启其他适应症III期临床研究:

淋巴癌、胃癌、结肠癌已开展II期临床研究。

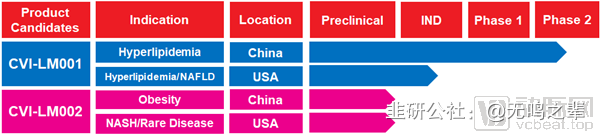

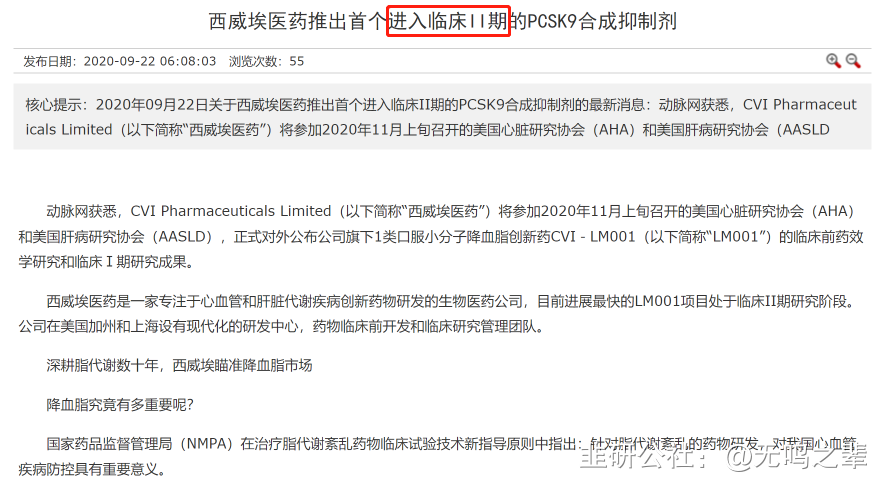

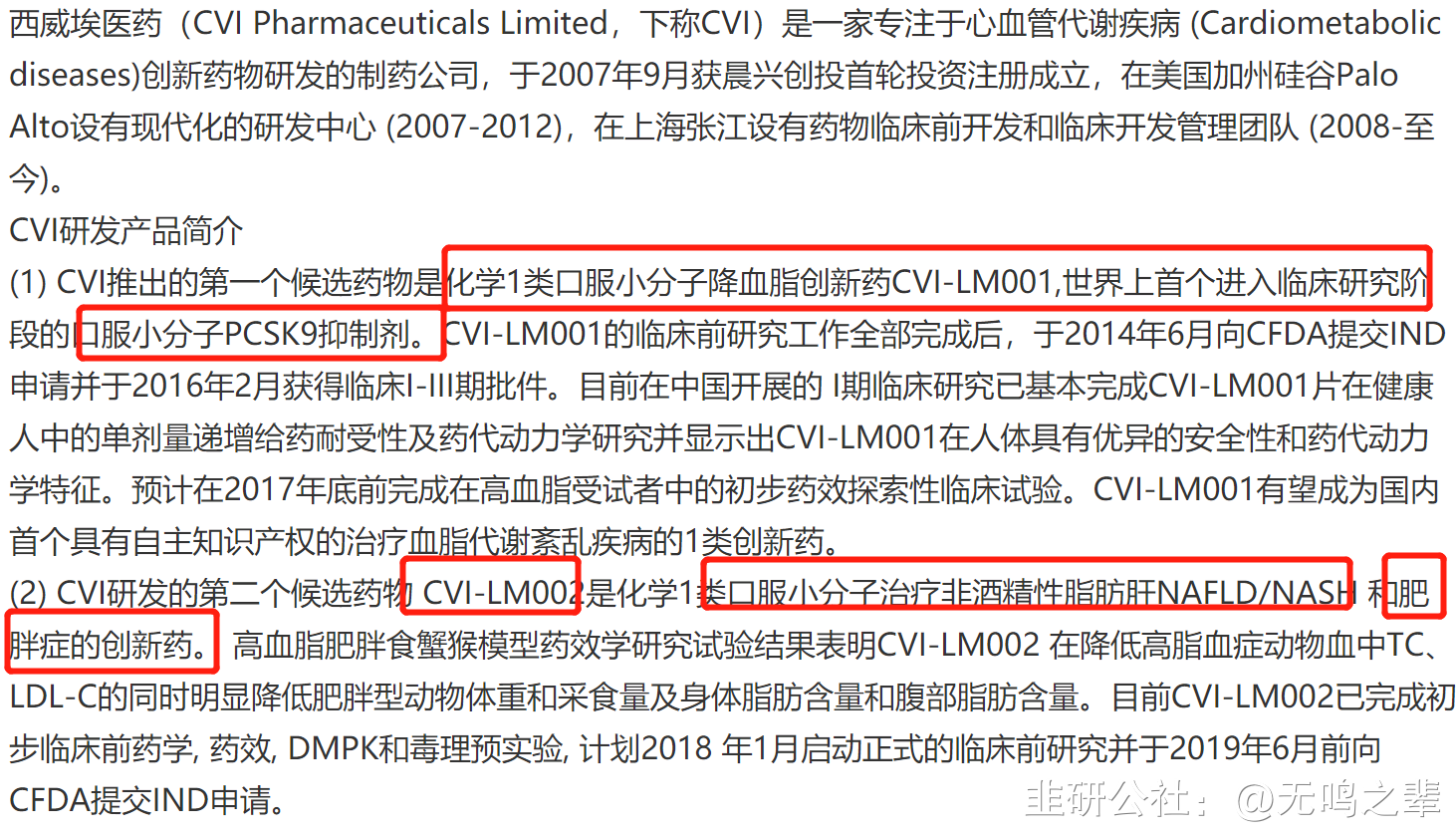

3.非酒精性脂肪肝及肥胖症 靶点:PCSK9

一是化学1类口服小分子降血脂创新药CVI-LM001——世界上首个进入临床II期阶段的口服小分子PCSK9抑制剂;2022年8月完成临床II期研究;

背景:2025年降血脂药物市场预计将达到237亿美元。

二是CVI-LMO02是化学类口服小分子治疗非酒精性脂肪肝NAFLD/NASH和肥胖症的创新药。2019年6月完成临床前研究进入临床阶段。适应症:明显降低肥胖型体重和采食量及身体脂肪含量和腹部脂肪含量。

说明:LM001和LM002为海特生物参股子公司西维埃医药创新药管线产品,海特生物为其二股东,其大股东美加康已将多数股权质押于海特生物大股东三江源投资发展公司。公司预期将采取北京沙东CPT创新药的培养方式,临床III期阶段整体注入上市公司。

4.I类新药:人源化神经生长因子滴眼液(NGF)

适应症:中、重度神经营养性角膜炎治疗。进展:2023年10月9日获得临床批件。

投资逻辑分享

投资逻辑一:抗癌药CPT的资本运作分析

III期临床数据揭盲,十连一字属性。

几个重要时间点:

1>2020年2月27日,公告CPT药物III期试验揭盲结果,此后海特生物股价十连一字板;

2>2021年12月17日,公告CPT注册申请受理,此后股价上涨高达75%;

3>2022年6月—7月19日,CPT初次进入专业审批,后7-19暂停,需补充材料;期间股价上涨75%;

4>2023年4月6日,启动第二次审批,目前处于专业审评阶段,2023年10月17日(今天)由“暂停”变更为“排队待审批”状态,后续灭灯基本确立专业审评结束,也对应市场的日内表现。

后续工作:移除队列之后进入综合评审阶段(行政审批)、制证发证,预计10天内获得批证,如图通常7个工作日内完成。

投资逻辑二:根据公司股权承诺,将启动北京沙东股权收购工作

根据海特生物招股说明书披露,获得上市批件后,将逐步收购控股北京沙东,且锁定其估值为1.9亿元。届时,海特生物将逐步收购至北京沙东90%股权。

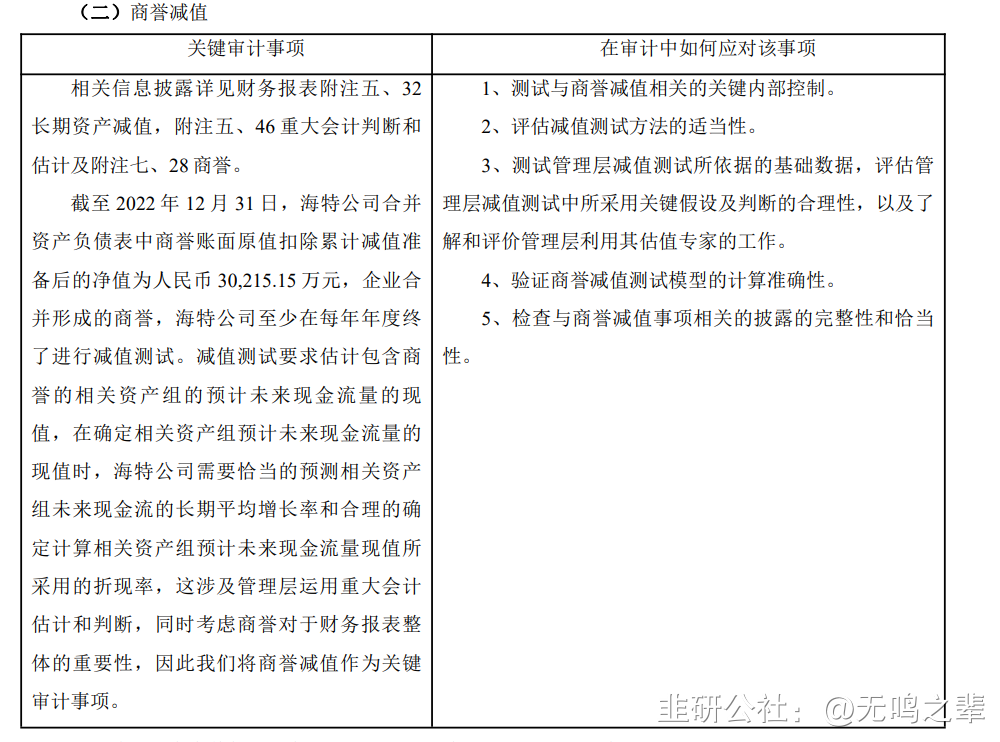

海特生物投资沙东多年,截止2022年底,累计计提贷款减值1.2亿元,商誉减值3亿元,提供借款及担保累计9亿元。

投资逻辑四:除MM适应症外多线开花,披露未来海外上市及管线计划

目前公司CPT既往已针对淋巴癌、胃癌、结肠 癌已开展二期临床研究,与专注MM抗癌药的同类上市公司相比,公司产品管线及其他适应症研究更为丰富,市值性价比凸显,在研产品若未来顺利上市将进一步丰富公司产品线,奠定业绩长期增长基础。CPT(适用MM)未来可能申请国外上市:

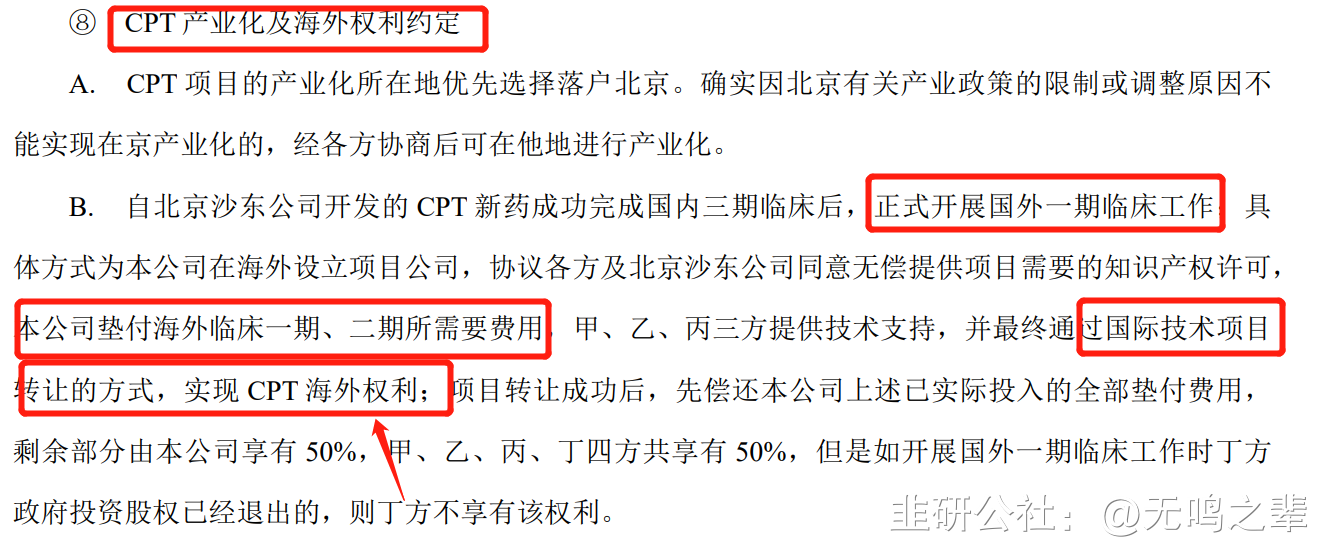

股权转让过程中海外商业化规划:未来海外完成II期之后,将通过国际技术项目转让实现海外权利。这是非常重要的一环,类似当年金斯瑞生物将所有权委托给海外巨头强生实现传奇生物的千亿市值传奇。

对比传奇生物(美股)产品管线:基本与海特生物同步,MM靶点更多;

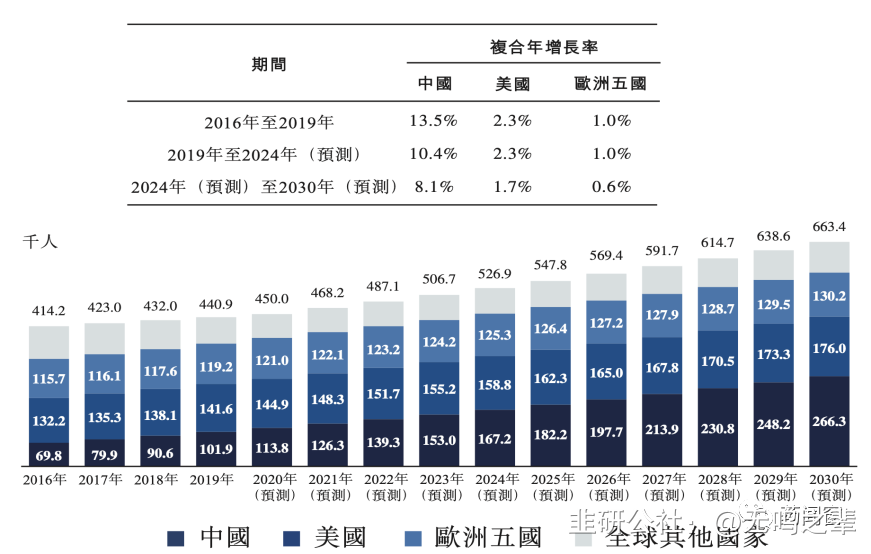

投资逻辑五:千亿赛道市场分析,利润贡献再造海特生物

三大血液肿瘤:白血病、淋巴瘤、多发性骨髓瘤。其中MM的5年存活率最低,治疗市场规模最大。根据公开资料,CPT目前全球2022年270亿美金市场空间,2025年预计超300亿美金。国内多发性骨髓瘤患者占比1/4,即60-70亿美元市场空间。

预计CPT占据国内5%MM市场市占率;预计公司2023-2025年分别实现归母净利润 2.5亿元(减值冲回)、4.2亿元,8.36亿元,对应当前PE分别为27、13、6倍。和实际产能相仿。

风险:CPT利润贡献之后,研发费用会大幅度增加;销售费用提高等

继续关注创新药大单品落地情况,注意投资风险。

机构的朋友请接续阅读。

海特生物CPT临床数据:客观缓解率(ORR)达到73.4%,完全缓解率(CR)达到31.3%。还记得前两天爆涨40倍的美股Tempest的创新药,客观缓解率(ORR)达到74%,而CPT对多种实体瘤也有着较强的适用性。

1.CPT在MM市场的存在合理性——创新药中的“华为”:中国第一款真正全自主研发的MM抗癌药

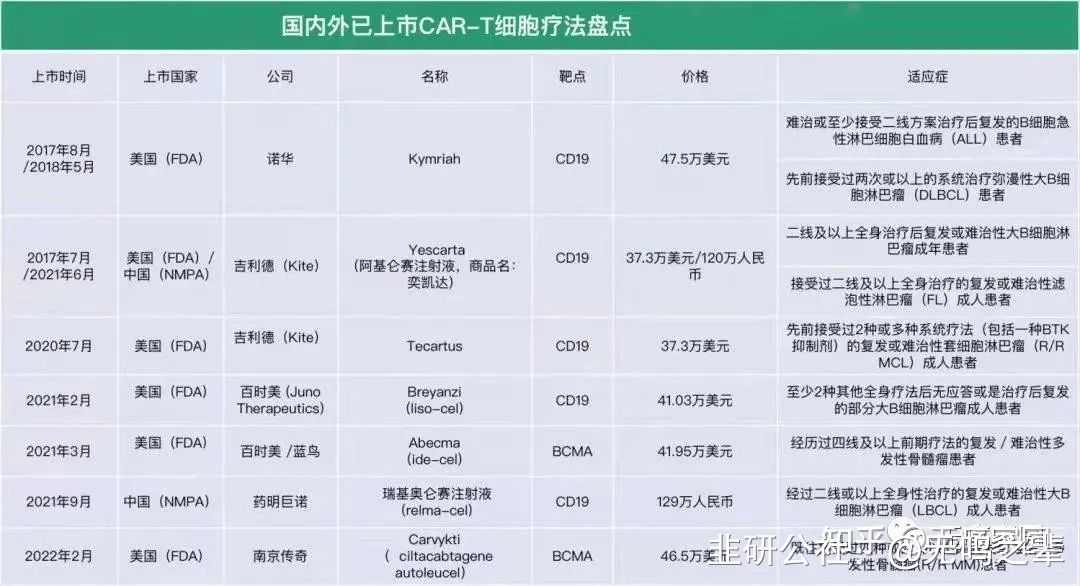

1>国产第一款理论上是金斯瑞旗下传奇生物CAR-T疗法的西达基奥仑赛,此款产品于2022年美国FAD批准上市。(核心前提是CAR-T疗法并非国内首创,在西达基奥仑赛上市之前,相同疗法的基仑赛注射液、瑞基奥仑赛注射液先后在中国获批上市,并非国内自主专利及疗法靶点)

目前上市的CAR-T疗法中,最低售价130-400万/剂,大多CAR-T显示出较好的数据,客观缓解率(ORR)达到70%—100%,完全缓解率(CR)达到48%——85%。生存时长可延长最低7个月,或者一年甚至两年以上。而反观我们的首创靶点的数据,反而是除CAR-T疗法之外最优秀的,这是核心。国内同靶点多数处于临床前至临床I、II期阶段。

预计海特生物CPT销售价格仅在1w元/剂,一个疗程4剂,单发延长寿命5个月以上。不是别人不好,是我们既好又有性价比,符合真正受益群体(国内60岁以上)。

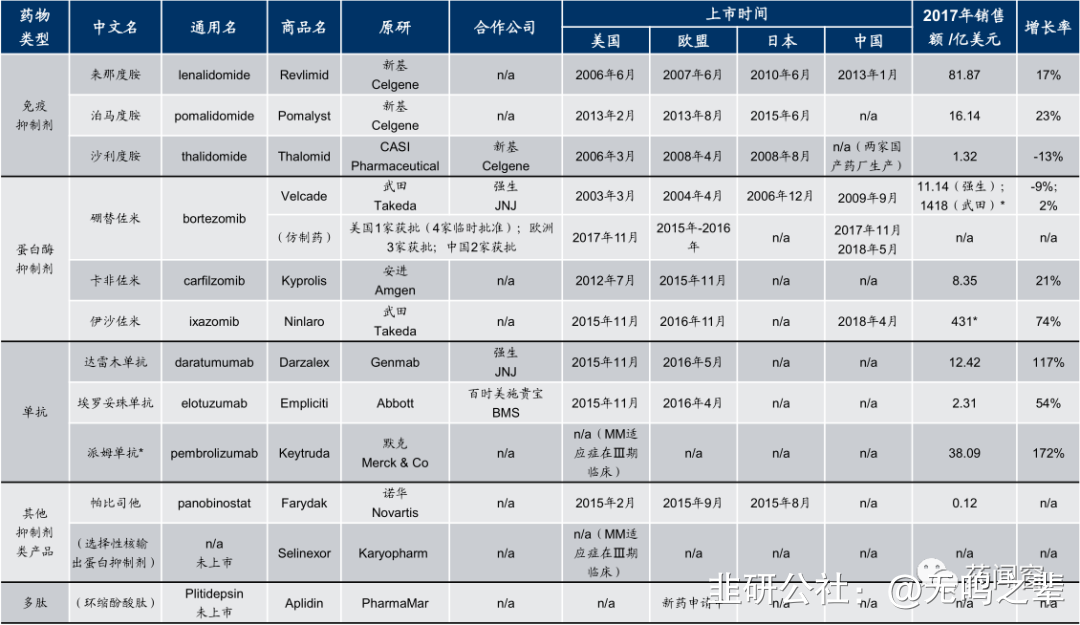

2>如图:下图几乎所有已上市的MM药物(除CAR-T),完全缓解率均在30%及以下。而其全球的销售额2017年单品就在16亿——80亿美元体量,相当于单品112-600亿人民币的销售额。我国对多发性骨髓瘤(MM)的研究相比发达国家起步较晚,截至2022年底,包括CPT在内,共有9款相关治疗药物的开发进入临床,进入临床III期的仅有两个品种,即CAR-T和CPT.

3>就在一周之前,强生一款新MM用药获批中国临床实验,根据披露数据,其治疗作用与海特生物CPT效果一致。ORR为73%,CR为33%。对于多发性骨髓瘤,只要有新药上市就会存在其市场空间,这也是血癌无法治愈且会一直存在抗药性的原因。

2.海特生物CPT项目历史介绍

1>海特生物成立于1992年,近几年受主营产品金路捷承压;2015年投资参股北京沙东,正式切入肿瘤创新药研发,并签署股权增资协议,2015年9月收购天津汉康医药100%股权进入小分子CRO领域;2023年荆门原料药基地已经顺利建成与天津汉康协同发展,定增项目CPT产业化车间也已经落地。同时对外投资西威埃(口服降脂药、减重药已经在国内临床II期完成,美国临床I期),罕见病布局中眸医疗等。

CPT适应症多发性骨髓瘤获批后,我公司将开展海外临床及权利转化,以及其他适应症的临床II期继续研究(目前规划为肝癌及淋巴癌,胃癌等,目前我公司胃癌II期前期研究,CPT+PDD与对照组比较研究:客观有效率分别是34% vs.26%,生存时间: 10.7 vs.6.9个月,一年生存率44% vs.23%。

2>CPT项目于2001年正式启动,2009年、2017年两次获得国家“重大新药创制”科技重大专项,先后历经三年临床前研究和八年时间临床I/II期研究,首例III期临床试验者于2015年3月入组,最后一例于2019年7月入组完毕,共计417例。研究结果显示:CPT对癌细胞有较好的靶向特异性杀伤作用,而对人体正常细胞未发现明显细胞毒性,且具有相当的广普性。

总结

市场目前主流观点认为公司主要依靠单一品种发展,忽略了公司创新药方向的布局,此次CPT国内的落地标志着海特生物的创新药企业转型,CPT项目具有完全自主知识产权,同时已经申请了18个国家和地区的专利,并已获得14个国家和地区的授权(包括中国、欧美、日本等地区)。除多发性骨髓瘤外,CPT项目的计划研究适应症领域还包括淋巴瘤、MDS、乳腺癌等,项目整体未来商业化前景广阔。

最重要的是,国产抗癌药历经22年时间获批上市,作为中国第一款真正全自主研发的MM抗癌药,是我国恶性肿瘤自研抗癌药中里程碑式事件,即——抗癌药中的华为事件。未来CPT海外权利的转化,CPT多适应症临床II期的继续研究以及其他创新药项目的推动将进一步提升公司迎来新一轮发展期。

- 这药搞了十多年了,疗效对标的药早已淘汰了,即使获批也是五线用药。84打赏回复投诉于2023-10-20 21:29:15更新查看14条回复

- 知道金斯瑞生物吗?知道传奇生物吗?有这么牛,为什么没有外资看上走中美双报?为什么走不了优先评审通道?本不想断人财路的,过了!20打赏回复投诉

- 1

- 2

- 3

- 4